復星繼續減持套現,郭廣昌仍未破局?觀點

復星繼續減持套現,郭廣昌仍未破局?

文:向善財經

9月27日,三元股份發布公告稱,復星集團旗下上海平閏投資管理有限公司完成計劃減持2%,減持總金額 1.24 億元。

盡管這是復星系持股8年以來對三元股份的首次減持,但在經歷了今年上半年復星系大規模的資產拋售浪潮后,市場和投資者們也早已見怪不怪了。不過有意思的是,緊接著據港交所披露文件顯示,復星國際在9月28日又以每股30.02元的均價出售復星醫藥838.8萬股A股,持股比例從43.28%降至42.88%。據測算,此次減持合計套現約2.5億元。

要知道,自今年八月份復星醫藥遭遇復星系史無前例的巨額減持套現后,便迅速引起了市場各界的強烈關注,甚至還由此引發了后續的一系列輿論猜測。畢竟復星醫藥作為復星系的“親兒子”,同時也是復星國際健康業務板塊的營收主力,雙方之間的一舉一動或許都暗藏著某些信號。

但如今,復星系卻再一次選擇減持復星醫藥,這就不禁令人疑惑復星系真的出問題了?

不講價的拋售,復星在急什么?

事實上,自從進入2022年后,減持和出售持有股票和旗下資產便成了復星集團的“日常工作”。

從2月19日,海南礦業公告,復星產投減持套現2.66億元,持股比例降至32.04%;到5月31日,復星國際在港交所公告,附屬公司同意以62港元/股價格出售青島啤酒約6680萬股H股股份。出售完成后,復星系將不再持有青島啤酒H股,清倉套現41.4億港元。

再到9月2日,由復星高科技實際控制的A股上市公司豫園股份發布公告稱,公司及全資子公司海南豫珠擬出售金徽酒13%股份,轉讓價格為29.38元/股,交易總價為19.37億元;最后甚至在9月19日,豫園股份也發布公告稱,公司收到控股股東復星高科技發出的《關于上海復星高科技(集團)有限公司減持豫園股份(600655)股票超過1%的告知函》……

據有關媒體測算,今年以來復星系連續拋售了近20余家公司股票或資產,套現金額超百億元。而對于如此大規模的集中減持,復星國際執行總裁、CFO龔平表示,復星近期看似頻繁的減持和出售,是過去幾年堅持投退平衡的財務戰略的延續,動態梳理和優化資產組合,是復星持之以恒的工作。

簡單來說就是復星本輪的多番減持是為了加大現金儲備過冬,延續公司資產優化戰略。不過據向善財經觀察,復星管理層的這番解釋似乎有些站不住腳,因為復星選擇減持套現的時機實在太過隨意,并且減持套現的對象也有待商榷。

一是低位減持問題,以復星醫藥為例,今年9月2日,控股股東復星高科技宣布將減持復星醫藥不超過3%的股份。而當時的復星醫藥股價為40.21元/股,不僅遠低于去年8月份最高超90元的股價巔峰,同時還低于其在今年上半年大部分時間內的股價。至于復星國際最近一次對復星醫藥的減持,價格更是僅為30.02元/股,幾乎為股價巔峰期的三分之一。

很明顯,復星低位減持的實操與其管理層所言的優化資產、加大現金儲備的目標并不完全相符。而這種寧肯資產貶值縮水也要“割肉”子公司以回籠資金的做法,不免讓吃瓜群眾狐疑復星的底在哪?有多大?

二是拋售優質資產問題,縱觀復星本輪減持和出售的公司標的,雖然確實存在不少如三元股份之類的邊緣公司或股價和業績不佳的“劣質資產”,但同樣也有部分業績常優的公司標的被復星擺上了貨架,用以換取資金籌碼。

如據天眼查APP數據顯示,豫園股份在2019-2021年的歸母凈利潤分別為32.08億元、36.10億元、38.61億元。而盡管在今年上半年公司主要資產所在地上海受疫情封控影響,致使公司歸母凈利潤同比出現47.06%的下滑,但依然有7.54億元的盈利收入。

再比如青島啤酒,在2019-2021年的凈利潤分別在19.29億元、23.27億元、32.56億元,同比增速分別達23.58%、20.62%、39.94%。2022年上半年,青島啤酒錄得凈利潤29.08億元,同比增長16.95%。并且截止到10月9日,青島啤酒的H股股價為77.95港元/股,A股股價為106.2元/股,遠高于復星國際在5月份的62港元出售價格。

在向善財經看來,如果說出售劣質資產換來的是“一頓飽”,那么優質資產對于復星的意義無異于“頓頓飽”,所以即便是投資公司需要戰略收縮,但對于優質資產標的的掌控也不會輕易撒手。在這方面,被稱為“中國巴菲特”的郭廣昌此前早已在對醫藥、保險、制造和消費等多個領域的價值投資中一貫到底了。

但如今,復星和郭廣昌卻選擇了低價拋售部分優質資產,那么這是否意味著復星在短期內對資金的渴求已經大過了對未來長期的發展規劃呢?

短期負債與長期投資的輸血?回血失效了?

目前來看,對于復星集團的頻繁減持,外界普遍認為與其自身債務壓力和流動性有關。

那么復星到底有多少負債呢?如果單純地從今年上半年的財報數據來看,復星國際流動負債合計3754.0億元,非流動負債合計2757.6億元,負債總計6511.6億元,確實有些壓力山大的感覺。

但值得注意的是,6511.6億元的總負債是復星國際合并報表的全部債務,其中包含了旗下金融機構的債務。而金融機構的負債跟一般企業負債有著明顯的不同,比如保險公司本身就屬于負債經營。保險公司是先收保費,再提供服務。也就是說預收的保費在保險合同期滿之前,都需被計入公司負債。所以這部分負債更多反映的是公司保險產品的銷售規模,而不是其為謀求擴張而增加的杠桿規模。

因此如果剔除掉保險業務的1941.36億元負債和資管業務2432.69億元的負債,復星國際的債務將下降到2137.52億元,這與其管理層所指2600億元債務規模相近。并且據復星國際執行總裁龔平所言,剔除旗下如豫園股份和復星醫藥等并表子公司的債務,真正歸屬于復星國際的負債約為1000億元,而公司對應的總資產價值是2700億元。

言下之意是復星國際完全有能力渡過此次的債務危機。不過據向善財經觀察,復星國際和郭廣昌雖然確實不至于像網傳那樣要“跑路”,但這也不意味著當前復星國際的債務壓力可以忽視。

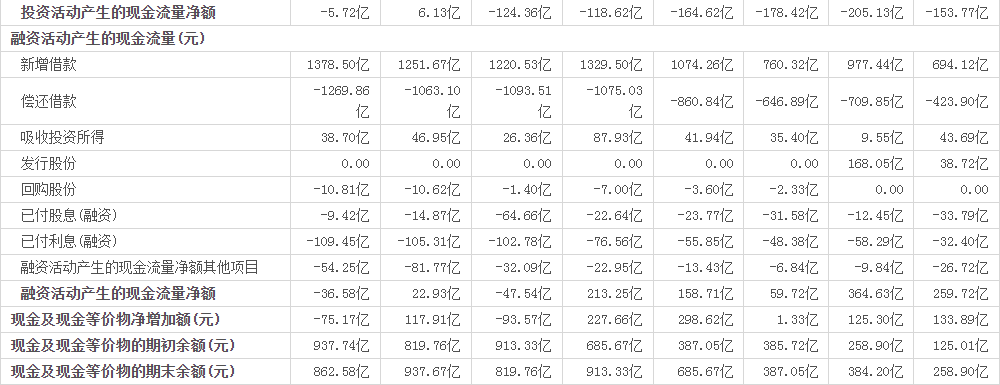

公開數據顯示,目前復星國際的短期借貸以及長期借貸當期到期部分為1236.92億元,但公司的現金及現金等價物為1171.13億元,不足以覆蓋其到期債務。具體到現金流來看,2021年,復星國際的經營性現金流凈額和投資、籌資現金流凈額在最近三年中首次出現了全面負數,還由此導致同期公司現金及現金等價物凈額減少75.17億元。

除此之外,超千億的短期債務利息壓力同樣不容小覷。數據顯示,2022年上半年,復星國際的利息總額高達55.44億元,而2021年全年利息總額更是達到了106億元。也就是說現在郭廣昌套現百億只能覆蓋債務利息,而復星國際的短期資金債務壓力依然是道“催命符”。

不過值得一提的是,復星國際并不是首次出現現金不足以覆蓋未來12個月到期的短期債務危機,在過去十年里其實已經出現過多次類似的情況。那么復星為何有此頑疾?這或許是因為復星的模式就是通過高負債來擴大規模,提高資產增速、穩定資產負債率,進而帶動資產總額的上漲。

更具體點來說就是靠舉債加杠桿為投資“輸血”提供資金支持,再靠投資產業和規模優勢“回血”償債。但這就意味著復星國際的短期償債風險將長期存在,因為其需要且依賴于短期債務為長期投資提供資金支持。

最直接的表現是,雖然近八年以來,復星國際的營收和毛利規模幾乎實現了翻倍增長,但其負債率也始終維持在74%以上的高位。特別是在今年上半年,復星國際的資產負債率更是高達76.6%,流動比率卻僅為1.01,這意味著其短期償債壓力尤為巨大。

而此前的復星之所以能多次平穩地度過現金不足以覆蓋短期負債的“債務危機”,很大程度上是因為過去的十年是中國經濟發展崛起的黃金十年,經濟市場整體處于上行區間,通過加杠桿實現大規模的多元化發展不僅會為企業帶來高速增長,同時“東邊不亮,西邊亮”的產業分散布局又會在一定程度上掩蓋或略過復星高負債的經營風險,短期的“債務危機”幾乎很難動搖資本市場的信心。

但如今受各方面因素影響,經濟環境整體面臨下行壓力,市場避險情緒驟增,而此前通過高杠桿發展的企業面臨的資金經營壓力由此被無限放大,同時多元化規模擴張時被掩蓋的資產質量差、經營效率低和發展模式粗放等各種問題也會相繼暴露出來,“債務危機”自然隨之而來。

事實上,從財報數據來看,今年上半年復星國際實現營收828.9億元,同比增加17.7%;實現歸母凈利潤27億元,同比下降33.6%,出現了“增收不增利”的現象。雖然在2021年,復星國際的歸母凈利潤實現同比增長25.84%,為100.9億元,但這一數據仍低于2016年復星國際達到的102.68億元歸母凈利潤,而盈利能力減弱或許正是現在市場投資者們質疑復星國際償債能力的關鍵。

其實從某種程度來看,現在的復星國際與蒙牛集團牛根生提出的“飛船定律”頗為相像,即“不是在高速中成長,就是在高速中毀滅,如果達不到環繞速度,那么只能掉下來,只有超越環繞速度,企業才能永續發展。”

那么在當下“寒氣”逼人的市場環境下,郭廣昌究竟能否帶領著復星超越環繞速度,這恐怕將由時間來見證……

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。