拆解鷹瞳科技財報:虧損長跑過后,AI醫療能否價值重生?觀點

拆解鷹瞳科技財報:虧損長跑過后,AI醫療能否價值重生?

文:互聯網江湖 作者:志剛

日前,鷹瞳科技發布了2022財年年報。公告顯示,公司在2022年1月1日-2022年12月31日實現營業收入1.14億元,同比下降1.32%,歸屬母公司凈虧損1.80億元,虧損同比擴大26.20%,基本每股收益為-1.75元。

對于這份虧損繼續擴大的財報,資本市場幾乎已經見怪不怪了。畢竟如果把時間線拉長,不難發現鷹瞳科技的歸母凈利潤已經連續4年出現了凈虧損的情況。

市場的價值判斷邏輯是很直接的,近一年以來,鷹瞳科技也一直在股價低點徘徊。

要知道,雖說過去一年AI整體估值受挫,可醫療板塊卻一直堅挺,而鷹瞳科技又是國內第一家醫療AI上市公司,按道理表現應該不會太差,但為何卻交出了這樣一份成績單?

我們不妨透過財報,抽絲剝繭去尋找答案。

透過財報看未來,鷹瞳科技成長性到底在哪?

AI醫療賽道是一個成長性賽道,理性來看,這個賽道的成長性還沒有到真正釋放的時候。

鷹瞳科技財報,也印證著這一點。

2022年公司營收1.13億,與2021年的1.15億營收相比,出現微降。利潤上的下降更加明顯,2022年毛利5585萬,2021年為4494萬。

對于營收的變化,鷹瞳科技在財報中解釋:“主要是由于健康業務場所活動受限導致收入減少,部分被眼健康業務的收入抵消”。翻譯過來就是:業績受到疫情影響,出現了下滑,但部分下滑被眼健康業務增長抵消了,所以整體營收微降。

營收波動,其實不是市場在意的問題,因為拋開企業所處的階段來評價營收,其實沒有太大意義,而對于一個成長性的科技企業來說,市場可能更關心盈虧、毛利率等數據的變化。

財報給出的一個重要的信號是,虧損沒有收窄。

從數據上來看,鷹瞳科技2019年虧損8714萬,2020年虧損7963萬,這期間虧損有所收窄,到了2021年,虧損翻了一倍,虧損額來到1.425億。2022年,進一步拉大,虧損1.82億。

也就是說,雖然2022 年公司營收變動不大,但凈虧損進一步擴大。不過,好的一面是,相比2021年與2020年直接的虧損增幅,虧損的增長有所減緩。

這可能意味著兩件事:

1、對于鷹瞳科技來說,連虧4年之后,整體虧損的局面并沒有有效扭轉,如果接下來的2023年、2024年營收增長沒有質變,那么外部對于公司成長價值的判斷可能不會樂觀,下限可能會很低。

虧損的速度減緩是一個好的信號,能否在接下來2個季度實現虧損同比收窄頗為關鍵。

不過,要達成這個目標,也有一些挑戰。

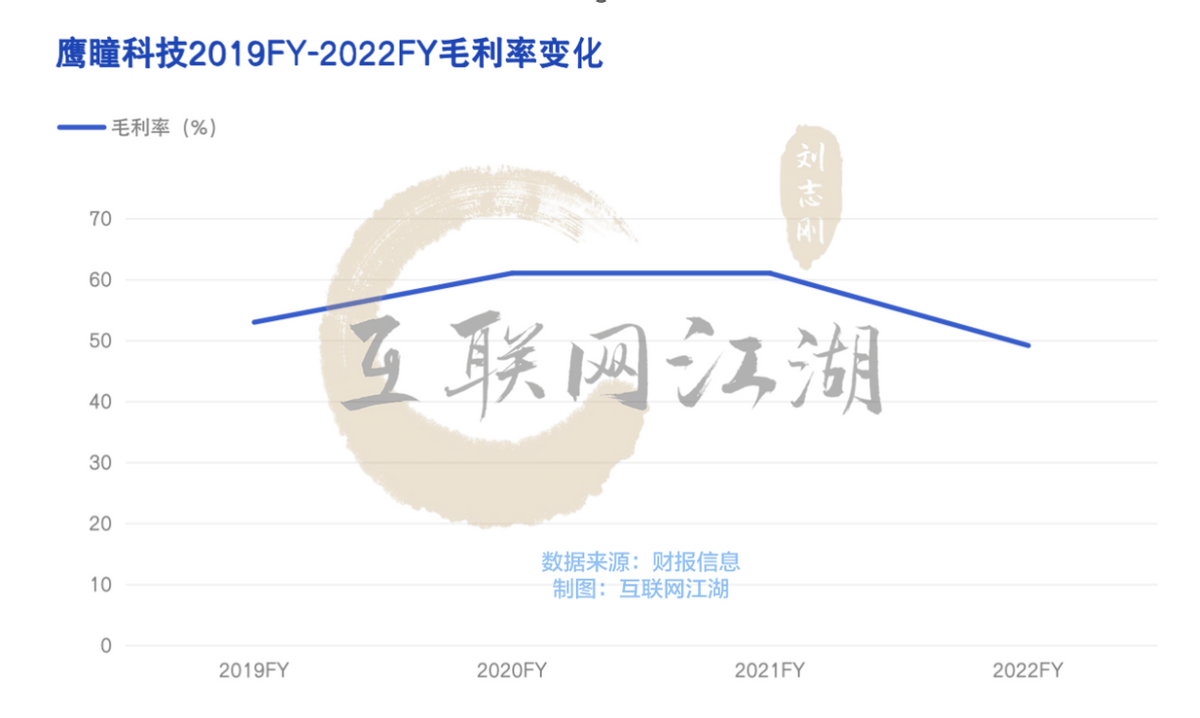

我們關注到,財報中另外一個重要變化在于:公司的毛利率在下降。

科技企業的毛利率一般都比較高,鷹瞳科技也是如此,值得注意的是,2022年公司毛利率為49%,同比減少10個百分點。對比過去三年來看,2022年公司毛利率也處在最低點。

毛利率,代表著公司核心的掙錢能力,一家公司如果沒有毛利率做支撐,營收規模即便是有增長,他的盈利能力也不會太強。

所以,接下來,如何通過業務端的策略變化,去提升公司整體的毛利率,也許是公司管理層需要思考的一個問題。畢竟,在市場上融資多次之后,可能也需要通過更實在的財務數據來給到市場更多的想象力。

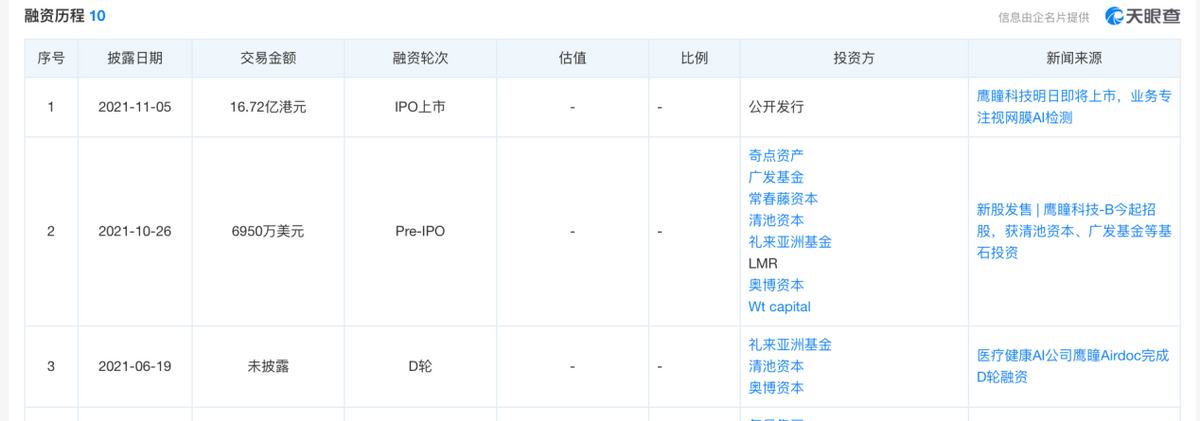

2021年11月,鷹瞳科技在香港上市,當時,鷹瞳科技的發行價為75.1港元,募集資金15.66億港元,市值超過70億港元。天眼查APP顯示,上市前,公司融資到了D輪。

“上市無非就是另外一輪融資。”鷹瞳科技創始人兼CEO張大磊曾經對外界表示。事實上,上市不僅僅是一輪融資,也是對企業商業化落地的一種督促。

顯而易見的是,上市之后,投資者可能會更多地去考慮回報問題。因此,最終的落腳點,可能還是在于業務端的商業化進展情況。

AI醫療商業化,讓理論需求規模化變現還有多遠?

一直以來,規模化商業落地都是困擾鷹瞳科技和AI醫療行業進一步發展的難題。

但很有意思的是,從理論上來看,AI醫療的商業化落地與醫院、患者之間的治療需求似乎是雙向奔赴的。

比如各地醫療資源配置不平衡是我國當前醫院的客觀現實情況,再加上一名好的醫生培養周期又特別長,所以這一醫療格局在相當長的一段時間內幾乎都很難改變。而對于患者而言,現在我國慢性病的主要難題之一就是不能夠盡早篩查、盡早治療。

在這種情況下,能夠最大程度跨越時間、空間和人力限制的醫療AI的落地應用,似乎正好可以在這方面起到很好地彌補作用。

但是從現實來看,AI醫療在醫院和患者之間卻似乎缺少一條能連接起來的信任主線,以至于其在規模化落地時經常會面臨三方排斥割裂的情況。

比如AI眼底篩查需要AI醫療對環境以及照片像素等外界因素的依賴程度極高,而在實際情況中,不同醫療機構收集、標記、處理醫療數據的方法并不一致,甚至有的X射線影像、CT影像的質量也會因為采購機器的差異而存在較大的出入,這些都可能會影響到醫療AI的最終判斷結果。

更棘手的是C端患者的信任接受度問題。畢竟只有患者愿意接受付費了,B端醫院、醫療機構才愿意引進購買。

以鷹瞳科技為例,在其業務營收結構中,軟件服務收入占據了絕對大頭,硬件收入和其他服務占比較小。但問題是,讓更多患者信任軟件算法的判斷力并不是一件容易的事,“相比一些可見的醫療設備,軟件提升患者就醫體驗的效果并不明顯,醫院也沒有太強的升級動力。”某三甲醫院的副院長表示:“實物的醫療設備引進醫院,患者感知更明顯,對就醫院硬件條件的提升也比較大。”

很明顯,在這種互有顧慮和質疑情況下,醫保是串聯起AI醫療與醫院、患者之間最好的信任主線。

在這方面,今年兩會期間,全球頂尖的眼科專家、第十四屆全國政協委員王寧利就曾提交了一份關注致盲眼病早防早治的提案。他建議,將眼底照相納入慢病管理與防控體系,由醫保基金支付費用……。

從客觀來看,這的確算是個利好消息,但是AI醫療屢獲大獎,可市場叫好不叫座的情況也時有發生,更不用說眼科眼底病AI識別究竟能不能落地醫保,還依然是個不確定的話題。

所以鷹瞳科技們在爭取醫保的同時,更應該思考如何提前實現自我造血?

具體來看,方向有兩個,一個是在落地場景方面,持續滲透下沉市場;另一個是在銷售策略方面,轉變思路,在購買銷售的基礎上增添“以租代賣”等多種快速變現的銷售形式。

對于前者,除三甲醫院外,由于基層醫療更缺醫療資源,所以鄉村醫療衛生機構和社區醫院才是醫療AI能夠發揮最大價值的地方。

或許正因如此,在今年剛剛發布的《關于進一步深化改革促進鄉村醫療衛生體系健康發展的意見》中第七條提到,“構建鄉村遠程醫療服務體系,推廣遠程會診、預約轉診、互聯網復診、遠程檢查,加快推動人工智能輔助診斷在鄉村醫療衛生機構的配置應用。”

很明顯,有政策的支持,如果再加上AI醫療單次檢測費用的進一步降低調整,下沉市場未嘗不會成為鷹瞳科技們最規模化落地的。

至于后者,AI醫療商業化落地難的另一大因素在于,醫療機構們投入的成本與醫療AI帶來的實用價值不成正比。因為現在最終做出診斷結果的,其實還是主治醫師,而非AI醫療。而如果AI診斷只能作為輔助,那么對于醫療機構來說,又何必還要花更多的成本?

但是如果AI醫療的購買形式轉變為更為靈活的租借方式,那么醫療機構和患者們將以較低成本的代價快速完成初步檢查需要,這對于醫療資金水平較低的鄉村醫療衛生機構和社區醫院們尤為關鍵。

而對于鷹瞳科技們來說,無論是下沉市場還是以租代賣,本質上都是為了最大程度上觸達、引流用戶。當用戶習慣有了,醫院也就愿意引進,AI醫療商業化自然就能水到渠成。

總的來看,醫療AI領域是一個長坡厚雪的領域,各路大廠們都入局頗深,而頭頂“第一股”光環的鷹瞳科技,也因此而受到了廣泛的關注。

但越是如此,企業就越應該及時找到自己真正的壁壘,肩扛起行業增長的重任,這可能才是鷹瞳科技需要深思的問題。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,僅供以文會友,行業交流。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。