上汽通用墊底,合資車企失去雙積分自由互聯網+

導讀

上汽通用、奇瑞、一汽-大眾在燃料消耗積分上墊底,特斯拉、比亞迪、廣汽在新能源積分上領先。老牌合資車企在新能源市場上越發缺

上汽通用、奇瑞、一汽-大眾在燃料消耗積分上墊底,特斯拉、比亞迪、廣汽在新能源積分上領先。老牌合資車企在新能源市場上越發缺乏競爭力

文|郭懷毅

編輯|施智梁

7月5日,工信部、財政部、商務部、海關總署、質檢總局聯合發布《2021年度中國乘用車企業平均燃料消耗量與新能源汽車積分情況公告》(下稱《公告》),中國各大乘用車企業在2021年的雙積分成績也隨之披露。

《公告》數據顯示,2021年度,中國境內129家乘用車企業共生產和進口乘用車2064.82萬輛(含新能源乘用車,不含出口乘用車,下同),行業平均整車整備質量為1533千克,平均燃料消耗量實際值(WLTC工況)為5.10升/100公里;燃料消耗量正積分為1593.99萬分,燃料消耗量負積分為563.25萬分;新能源汽車正積分為679.10萬分,新能源汽車負積分為79.79萬分。

雙積分政策是通過平均燃料消耗量積分與新能源汽車積分,鼓勵汽車實施節能減排轉型。車企在生產燃油車產生平均燃油消耗負積分的同時,也要生產新能源汽車以獲取新能源正積分。有關部門會劃定正積分的達標線,如果車企業無法達標,就需要在市場上購買正積分進行抵消,否則將面臨暫停新車申報、限制燃油車生產或罰款等處罰。

2021年,雙積分達標車企為65家,不達標的64家。相比于2020年達標44家,不達標93家的情況有了明顯改善。此外,2021年也是雙積分政策實施以來首次出現車企達標率突破五成。在達標的車企中,除特斯拉之外,大部分車企是比亞迪、廣汽等自主品牌。不達標的車企中,上汽通用、一汽-大眾為代表的合資車企依舊是重災區。

合資車企成重災區,上汽通用燃料消耗積分墊底

2021年,中國新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比增長超過160%,市場占有率達到13.4%,比2020年高了8個百分點。

在新能源車市整體呈現增長的情況下,很多車企在雙積分領域順利達標。在達標企業中,自主品牌車企占據了多數,合資車企中很多依舊沒有達標。

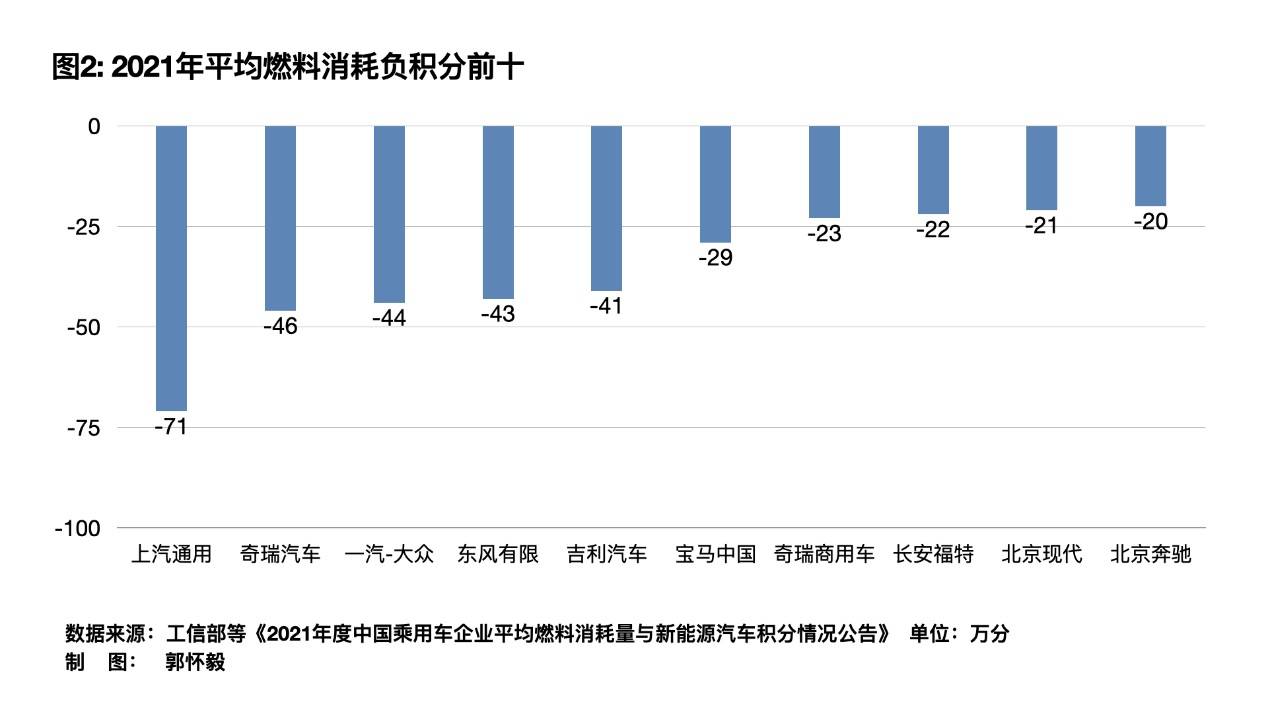

根據《公告》中的數據,在平均燃料消耗量積分榜單中,上汽通用汽車有限公司的平均燃料消耗量積分達到了-71.4萬分,在所有乘用車企業中排名墊底。

合資車企成重災區,上汽通用燃料消耗積分墊底

2021年,中國新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比增長超過160%,市場占有率達到13.4%,比2020年高了8個百分點。

在新能源車市整體呈現增長的情況下,很多車企在雙積分領域順利達標。在達標企業中,自主品牌車企占據了多數,合資車企中很多依舊沒有達標。

根據《公告》中的數據,在平均燃料消耗量積分榜單中,上汽通用汽車有限公司的平均燃料消耗量積分達到了-71.4萬分,在所有乘用車企業中排名墊底。

在平均燃料消耗量負積分倒數前十名中,合資品牌就占據了六席,如果再算上寶馬(中國)汽車貿易有限公司,則占據七個席位。其中,一汽-大眾、東風有限的負積分較高,分別為-44.70萬分和-43.59萬分。

新能源積分負分的榜單前十中,合資車企成為主角。東風有限以-10.2萬分成為墊底,廣汽本田、廣汽豐田、上汽通用和東風本田則位列第二至第四名,新能源負積分分別達到-7.4萬分、-7.1萬分、-6.5萬分和-5.2萬分。

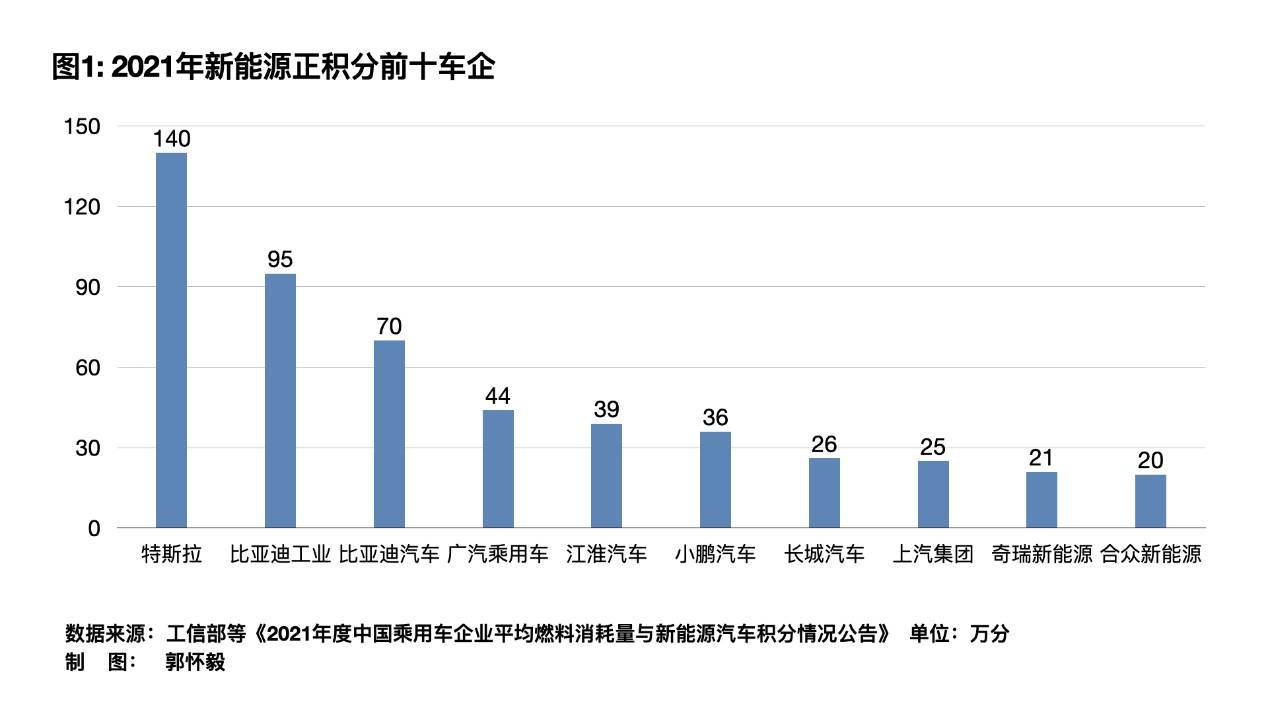

在新能源正積分的榜單中,特斯拉以140萬分的成績位列榜首。比亞迪工業、比亞迪汽車、廣汽乘用車和江淮汽車分列第二至五名,正積分數量分別為95萬分、70萬分、44萬分和39萬分。

應該指出的是,在新能源正積分榜單前二十中,外商獨資和合資車企分別只有特斯拉和上汽通用五菱各一家,其余十八家均為自主品牌車企。

但作為此前的在負積分榜單中位置靠前的上汽大眾,卻在2021年的積分表現中有了非常明顯的改善。根據工信部的信息,2020年,上汽大眾的平均燃料消耗量負積分和新能源負積分分別高達-68.9萬分和-9.2萬分。但在2021年,平均燃料消耗量負積分已經降至-12.4萬分,新能源積分更是由負轉正,達到1.9萬分。

為什么會出現如此明顯的改善?上汽大眾對財經汽車(ID:caijingqiche)表示相關情況也在了解中。

相比之下,自主品牌車企中奇瑞汽車在雙積分領域表現不佳,新能源負積分和平均燃料消耗量積分分別為-46.8萬分和-4.4萬分,排名均較為靠前。除此之外,吉利汽車的平均燃料消耗量積分也較高,為-41.6萬分。

根據相關政策,車企在生產燃油車的負積分的同時也要生產新能源汽車以獲取正積分。有關部門會劃定正積分的達標線,如果車企業無法達標,就需要在市場上購買正積分進行抵消,否則將面臨暫停新車申報、限制燃油車生產或罰款等處罰。

因此,如何實現今年的雙積分達標并從根本上解決這一問題就成了上述企業需要共同面對的問題。作為雙積分負分大戶,上汽通用方面表示目前沒有相關信息。一汽-大眾、東風有限,奇瑞汽車和長安福特等車企則沒有給出回復。

合資車企在新能源市場上乏力

“合資品牌的新能源產品目前還是有些水土不服,中國消費者更喜歡帶有智能化的產品,但是合資車企的產品在這方面還有待提高。”乘聯會秘書長崔東樹對財經汽車(ID:caijingqiche)表示:“而且合資車企的基本盤還是以燃油車市場為主,上汽通用雖然在投放純電產品,但體量還是少一些,一汽大眾的ID系列雖然有一定市場,但整體表現還是有限。”

近年來,雖然中國新能源市場快速發展,但主要的增長動力來自自主品牌。

乘聯會數據顯示,2021年新能源乘用車零售銷量前十五的企業中,自主品牌就占到了十一家,其中比亞迪更是以58.4萬輛的成績位列榜首,市場份額高達19.5%;新勢力中的蔚小理也榜上有名。

在剩下四家中企業中,特斯拉為獨資車企,上汽通用五菱雖然是合資車企,但五菱和寶駿都屬于自主品牌。所以,只剩下一汽-大眾和上汽大眾兩家上榜車企屬于真正意義上的合資車企。

這在一定程度上解釋了,為什么在2021年的雙積分核算中,自主品牌的雙積分成績明顯好于合資品牌。

為了能夠在新能源汽車市場有所突破,合資車企也在加大新能源產品的投放力度。2021年,南北大眾投放了5款ID系列純電車型。此后,福特、通用和本田先后在華投放了電動野馬、Lyriq和e:N系列電動車。但是從市場表現來看,除了大眾ID系列外,合資品牌的純電產品均未能打開市場。

為什么從市場表現到雙積分核算,在燃油車時代占據主導的合資車企突然失去了以往的地位?

中博聯智庫特聘專家、汽車分析師張翔對財經汽車(ID:caijingqiche)表示,雖然傳統車企在中國的新能源汽車市場持續發力,不斷投放全新車型,但從量變到質變還需要一定時間:“合資車企轉型還是需要一定時間,目前他們的主要收入和利潤來源也還是燃油車在貢獻。而且在中國市場上,中國消費者對數字化和智能網聯的要求還是很高的,但合資車企的新能源產品還是沿著傳統燃油車的思路做開發,這就導致他們的產品在中國缺乏競爭力。”

在平均燃料消耗量負積分倒數前十名中,合資品牌就占據了六席,如果再算上寶馬(中國)汽車貿易有限公司,則占據七個席位。其中,一汽-大眾、東風有限的負積分較高,分別為-44.70萬分和-43.59萬分。

新能源積分負分的榜單前十中,合資車企成為主角。東風有限以-10.2萬分成為墊底,廣汽本田、廣汽豐田、上汽通用和東風本田則位列第二至第四名,新能源負積分分別達到-7.4萬分、-7.1萬分、-6.5萬分和-5.2萬分。

在新能源正積分的榜單中,特斯拉以140萬分的成績位列榜首。比亞迪工業、比亞迪汽車、廣汽乘用車和江淮汽車分列第二至五名,正積分數量分別為95萬分、70萬分、44萬分和39萬分。

應該指出的是,在新能源正積分榜單前二十中,外商獨資和合資車企分別只有特斯拉和上汽通用五菱各一家,其余十八家均為自主品牌車企。

但作為此前的在負積分榜單中位置靠前的上汽大眾,卻在2021年的積分表現中有了非常明顯的改善。根據工信部的信息,2020年,上汽大眾的平均燃料消耗量負積分和新能源負積分分別高達-68.9萬分和-9.2萬分。但在2021年,平均燃料消耗量負積分已經降至-12.4萬分,新能源積分更是由負轉正,達到1.9萬分。

為什么會出現如此明顯的改善?上汽大眾對財經汽車(ID:caijingqiche)表示相關情況也在了解中。

相比之下,自主品牌車企中奇瑞汽車在雙積分領域表現不佳,新能源負積分和平均燃料消耗量積分分別為-46.8萬分和-4.4萬分,排名均較為靠前。除此之外,吉利汽車的平均燃料消耗量積分也較高,為-41.6萬分。

根據相關政策,車企在生產燃油車的負積分的同時也要生產新能源汽車以獲取正積分。有關部門會劃定正積分的達標線,如果車企業無法達標,就需要在市場上購買正積分進行抵消,否則將面臨暫停新車申報、限制燃油車生產或罰款等處罰。

因此,如何實現今年的雙積分達標并從根本上解決這一問題就成了上述企業需要共同面對的問題。作為雙積分負分大戶,上汽通用方面表示目前沒有相關信息。一汽-大眾、東風有限,奇瑞汽車和長安福特等車企則沒有給出回復。

合資車企在新能源市場上乏力

“合資品牌的新能源產品目前還是有些水土不服,中國消費者更喜歡帶有智能化的產品,但是合資車企的產品在這方面還有待提高。”乘聯會秘書長崔東樹對財經汽車(ID:caijingqiche)表示:“而且合資車企的基本盤還是以燃油車市場為主,上汽通用雖然在投放純電產品,但體量還是少一些,一汽大眾的ID系列雖然有一定市場,但整體表現還是有限。”

近年來,雖然中國新能源市場快速發展,但主要的增長動力來自自主品牌。

乘聯會數據顯示,2021年新能源乘用車零售銷量前十五的企業中,自主品牌就占到了十一家,其中比亞迪更是以58.4萬輛的成績位列榜首,市場份額高達19.5%;新勢力中的蔚小理也榜上有名。

在剩下四家中企業中,特斯拉為獨資車企,上汽通用五菱雖然是合資車企,但五菱和寶駿都屬于自主品牌。所以,只剩下一汽-大眾和上汽大眾兩家上榜車企屬于真正意義上的合資車企。

這在一定程度上解釋了,為什么在2021年的雙積分核算中,自主品牌的雙積分成績明顯好于合資品牌。

為了能夠在新能源汽車市場有所突破,合資車企也在加大新能源產品的投放力度。2021年,南北大眾投放了5款ID系列純電車型。此后,福特、通用和本田先后在華投放了電動野馬、Lyriq和e:N系列電動車。但是從市場表現來看,除了大眾ID系列外,合資品牌的純電產品均未能打開市場。

為什么從市場表現到雙積分核算,在燃油車時代占據主導的合資車企突然失去了以往的地位?

中博聯智庫特聘專家、汽車分析師張翔對財經汽車(ID:caijingqiche)表示,雖然傳統車企在中國的新能源汽車市場持續發力,不斷投放全新車型,但從量變到質變還需要一定時間:“合資車企轉型還是需要一定時間,目前他們的主要收入和利潤來源也還是燃油車在貢獻。而且在中國市場上,中國消費者對數字化和智能網聯的要求還是很高的,但合資車企的新能源產品還是沿著傳統燃油車的思路做開發,這就導致他們的產品在中國缺乏競爭力。”

合資車企成重災區,上汽通用燃料消耗積分墊底

2021年,中國新能源汽車產銷分別完成354.5萬輛和352.1萬輛,同比增長超過160%,市場占有率達到13.4%,比2020年高了8個百分點。

在新能源車市整體呈現增長的情況下,很多車企在雙積分領域順利達標。在達標企業中,自主品牌車企占據了多數,合資車企中很多依舊沒有達標。

根據《公告》中的數據,在平均燃料消耗量積分榜單中,上汽通用汽車有限公司的平均燃料消耗量積分達到了-71.4萬分,在所有乘用車企業中排名墊底。

在平均燃料消耗量負積分倒數前十名中,合資品牌就占據了六席,如果再算上寶馬(中國)汽車貿易有限公司,則占據七個席位。其中,一汽-大眾、東風有限的負積分較高,分別為-44.70萬分和-43.59萬分。

新能源積分負分的榜單前十中,合資車企成為主角。東風有限以-10.2萬分成為墊底,廣汽本田、廣汽豐田、上汽通用和東風本田則位列第二至第四名,新能源負積分分別達到-7.4萬分、-7.1萬分、-6.5萬分和-5.2萬分。

在新能源正積分的榜單中,特斯拉以140萬分的成績位列榜首。比亞迪工業、比亞迪汽車、廣汽乘用車和江淮汽車分列第二至五名,正積分數量分別為95萬分、70萬分、44萬分和39萬分。

應該指出的是,在新能源正積分榜單前二十中,外商獨資和合資車企分別只有特斯拉和上汽通用五菱各一家,其余十八家均為自主品牌車企。

但作為此前的在負積分榜單中位置靠前的上汽大眾,卻在2021年的積分表現中有了非常明顯的改善。根據工信部的信息,2020年,上汽大眾的平均燃料消耗量負積分和新能源負積分分別高達-68.9萬分和-9.2萬分。但在2021年,平均燃料消耗量負積分已經降至-12.4萬分,新能源積分更是由負轉正,達到1.9萬分。

為什么會出現如此明顯的改善?上汽大眾對財經汽車(ID:caijingqiche)表示相關情況也在了解中。

相比之下,自主品牌車企中奇瑞汽車在雙積分領域表現不佳,新能源負積分和平均燃料消耗量積分分別為-46.8萬分和-4.4萬分,排名均較為靠前。除此之外,吉利汽車的平均燃料消耗量積分也較高,為-41.6萬分。

根據相關政策,車企在生產燃油車的負積分的同時也要生產新能源汽車以獲取正積分。有關部門會劃定正積分的達標線,如果車企業無法達標,就需要在市場上購買正積分進行抵消,否則將面臨暫停新車申報、限制燃油車生產或罰款等處罰。

因此,如何實現今年的雙積分達標并從根本上解決這一問題就成了上述企業需要共同面對的問題。作為雙積分負分大戶,上汽通用方面表示目前沒有相關信息。一汽-大眾、東風有限,奇瑞汽車和長安福特等車企則沒有給出回復。

合資車企在新能源市場上乏力

“合資品牌的新能源產品目前還是有些水土不服,中國消費者更喜歡帶有智能化的產品,但是合資車企的產品在這方面還有待提高。”乘聯會秘書長崔東樹對財經汽車(ID:caijingqiche)表示:“而且合資車企的基本盤還是以燃油車市場為主,上汽通用雖然在投放純電產品,但體量還是少一些,一汽大眾的ID系列雖然有一定市場,但整體表現還是有限。”

近年來,雖然中國新能源市場快速發展,但主要的增長動力來自自主品牌。

乘聯會數據顯示,2021年新能源乘用車零售銷量前十五的企業中,自主品牌就占到了十一家,其中比亞迪更是以58.4萬輛的成績位列榜首,市場份額高達19.5%;新勢力中的蔚小理也榜上有名。

在剩下四家中企業中,特斯拉為獨資車企,上汽通用五菱雖然是合資車企,但五菱和寶駿都屬于自主品牌。所以,只剩下一汽-大眾和上汽大眾兩家上榜車企屬于真正意義上的合資車企。

這在一定程度上解釋了,為什么在2021年的雙積分核算中,自主品牌的雙積分成績明顯好于合資品牌。

為了能夠在新能源汽車市場有所突破,合資車企也在加大新能源產品的投放力度。2021年,南北大眾投放了5款ID系列純電車型。此后,福特、通用和本田先后在華投放了電動野馬、Lyriq和e:N系列電動車。但是從市場表現來看,除了大眾ID系列外,合資品牌的純電產品均未能打開市場。

為什么從市場表現到雙積分核算,在燃油車時代占據主導的合資車企突然失去了以往的地位?

中博聯智庫特聘專家、汽車分析師張翔對財經汽車(ID:caijingqiche)表示,雖然傳統車企在中國的新能源汽車市場持續發力,不斷投放全新車型,但從量變到質變還需要一定時間:“合資車企轉型還是需要一定時間,目前他們的主要收入和利潤來源也還是燃油車在貢獻。而且在中國市場上,中國消費者對數字化和智能網聯的要求還是很高的,但合資車企的新能源產品還是沿著傳統燃油車的思路做開發,這就導致他們的產品在中國缺乏競爭力。”

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。