浦發銀行業頻繁人事變動背后,歸屬凈利潤水平回到十年前觀點

過去浦發銀行的問題出在哪了,做普惠金融能不能把浦發銀行拉到凈利潤增長,2023年浦發銀行凈利潤還不如十年前的水平。

文:向善財經

最近一段時間,銀行股表現也不盡如人意,近一個月,銀行ETF指數基金也略有下跌。

講道理現在這個市場環境,低息是客觀事實,銀行股其實并不占什么優勢。

當然,處境再怎么難,行業里也總會有優等生和差等生。優等生如招商銀行,23年營收雖然減少了1.64%,但歸屬凈利潤同比增長6.22%。差等生比如浦發銀行,營收凈利潤雙減。

按照前不久浦發銀行發布的業績預告,23年度營收減少了8.05%,歸屬母公司的凈利潤減少了28.28%,連續三年營收凈利潤雙降。

也許是受這兩年業績不振的影響,浦發銀行開始“人事地震”。

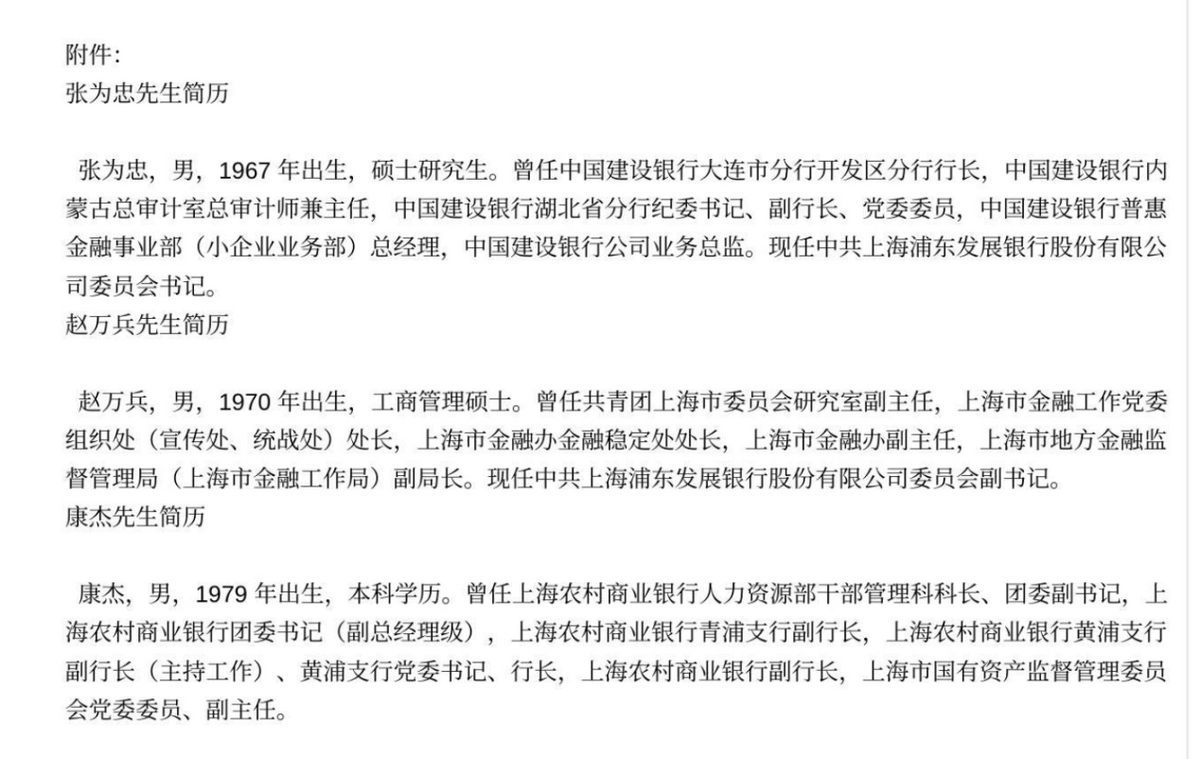

去年9月份,董事長鄭楊、行長潘衛東辭職,原建行公司業務總監張為忠新任浦發銀行黨委書記、董事長。今年3月20日,國家金融監督管理總局核準康杰就任浦發副行長。

張為忠出任浦發銀行董事長之前,曾在建行主管普惠金融,也曾經把這一業務做到行業第一,業內都認為建行出身的領導班子有較強的務實精神。

務實歸務實,擺在面前的問題是,如何才能把浦發銀行這條大船,開到凈利潤增長的正軌上?

凈利潤回到十年前,浦發銀行求變

根據前不久發布的業績預告,2023年,浦發銀行的營收1734.34億,歸屬凈利潤367.02億。

367.02億的歸屬凈利潤是個什么樣的水平呢?

翻一下歷年浦發銀行的歸屬凈利潤,也就是超過2012年的341.9億,不如2013年(409.2億),也同樣不如2014年(470.3億)。

好家伙,2023年浦發銀行凈利潤還不如十年前的水平。

老實說,三季報-30.83%的凈利潤增長一出,全年的業績基調基本上就定下了,四季度再怎么努力也無濟于事。

從資產規模上來看,2023年末,浦發銀行資產規模突破9萬億,而去年三季度,興業銀行的資產規模已經接近10萬億。2022年,招商銀行資產規模就已經突破10萬億。顯然,浦發銀行差了一大截。

好在資產質量這關,還說得過去,2023年不良貸款率1.48%,較上年末下降0.04個百分點;撥備覆蓋率為173.51%,較上年末上升14.47個百分點。

總之,“鍋”還是前任的“鍋”,但接下來會有怎樣的改變,是外界關注的焦點。

中醫上講,要想“治病”,先得“問癥”。知道問題出在哪了,才能有針對性地做出改變。那么,過去浦發銀行的問題出在哪了?

可能還是過去留下的包袱太重了。

時間回到2017年,那時候浦發銀行總資產均在6萬億元左右,營收規模也在股份制銀行第二位,凈利潤位于第三。

同年,浦發銀行成都分行造假案爆發,浦發銀行成都分行違規辦理信貸、同業、理財、信用證和保理等業務,向1493個空殼企業授信775億元。當時這個案件的處理結果是,成都分行領4.62億元罰款,涉案高管被查,相關涉案人員移送至司法機關。

造假的案子結束了,新的問題又暴露出來。

2018年踩雷“樂視網”“鵬華資產-浦發銀行-華潤深國投信托-華潤信托·潤澤143號集合資金信托計劃”被深度套牢,去年踩雷“中植系”,都是潛在的隱患。

這兩年,浦發銀行違規被罰也不少。

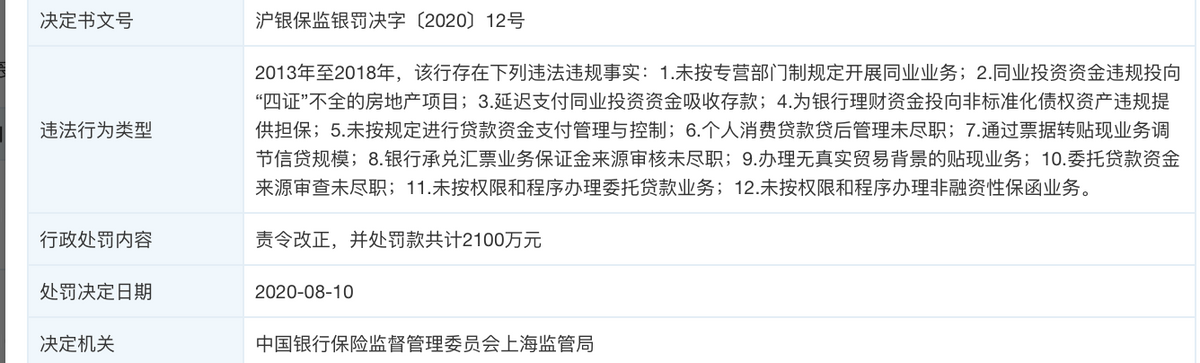

天眼查APP行政處罰信息顯示,2013年至2018年,浦發銀行因多種違法行為被處罰款2100萬元。

2021年7月,浦發銀行曾因配合現場檢查不力、內控制度修訂不及時、未向監管部門真實反映業務數據等31項違規行為,被罰6920萬元。

據不完全統計數據,僅2023年,浦發銀行就曾被監管部門“點名”15次。

這么多年過去了,難道當年的大案帶來的警醒還不夠深刻嗎?這是一個值得思考的問題。

好的一面是,去年的人事變動之后,問題有了解決的可能性。

這是去年9月份發布的董事會公告中,浦發新任領導層的履歷。

從新任董事長的履歷來看,有豐富的銀行業工作經驗,也有審計、紀委的工作履歷。新上任的副行長也有國資監管方面的履歷。

這不由得讓人聯想到,待行長之位塵埃落定之后,接下來,浦發銀行會不會有在內控方面更多的動作?

銀行這個行業,業績問題,本質上是管理的問題。

內控是不是做到位了,風控是不是做得好?這些都是直接影響利潤表現的。

那么,浦發銀行新任領導層能不能整紀塑綱?能不能為浦發銀行找到一條利潤增長之路?這是股東們以及業內人士所期待的。

浦發銀行被低估了嗎?

回到利潤的正軌上,一方面是要優化管理,另一方面就是重塑戰略。

管理上,很重要的一點是優化成本。

從財報上來,浦發銀行去年三季度營收1328億,營業支出就有1010億,其中,15.19億的稅金、370.2億的業務及管理費用,611.2億的信用減值損失。

加大信用減值損失計提未必是真的損失,但也是銀行應對外部環境變化的需要,畢竟現在外部環境不夠樂觀,計提減值也是對未來風險的預處理。所以,實際能夠優化的成本,其實也就是業務以及管理費用。

所以,接下來,浦發銀行能夠多大程度上壓縮業務以及管理費用,可能是未來利潤表現的關鍵。

戰略方面,從外部環境來看,浦發銀行戰略方向上的選擇可能并不多。

銀行的戰略方向大致有兩個,要么做對公,要么做零售。

浦發銀行過去對公很強,但后來因為一些問題,對公業務成長其實并不如外界預期,接下來怎么把這個業務做起來,是個值得思考的問題。

從行業端來看當下,銀行業面對的問題是,市場需求疲弱的現狀并沒有本質上的改變,金融穩字當頭,零售業務恐怕也很難真正帶來更多利潤上的增量。

所以,想象力還是在于對公業務。

一方面,對公業務的單產相對更高,做多優質對公客戶的貸款也能夠進一步降低壞賬率,也能著增加利潤空間。

另一方面,對公業務不太依賴網點數量來做多增量,還是看當地的經濟發展水平,浦發銀行本來在經濟發達地區就有一定的優勢,揚長避短,也是一個不錯的思路。

說好聽點,對公業務是要依賴地區資源,說直接點,其實就是拼柜員手里的資源。

銀行業內人都知道,柜員怕的不是貸款放出去,怕的是手里的客戶資源跑了,行長怕啥?怕手里有資源的柜員帶著客戶資源走了。

這可能也是浦發銀行未來所需要面對的潛在問題。畢竟總行要盈利,勢必是要縮減成本,壓縮成本最直接的方法可能就是把效益差的分行停了。

只是,真到了那時候,會有多少真正有價值的員工能留下來?

尤其是現在浦發銀行人事變動層面塵埃還未落地(行長職位空缺),新任領導層上任短短六個月也似乎并沒有太大的動作,核心骨干們的定心丸還沒吃到嘴里。

所以,未來的幾個季度,如何在業務做出有效調整、改善盈利表現的同時穩住人心,可能是新任領導班子需要解決的首要問題。

業務層面,變化其實已經在發生。

從最近浦發銀行的PR口徑上看,有意地透出發展普惠金融的意思,不管是加碼供應鏈金融服務還是賦能小微客戶,可以看到經營思路上已經在變化。

這也難怪,畢竟新任董事長以前在建行的時候就很擅長做普惠金融,而且政策上也要求金融服務實體,大方向是沒錯的。

不過,客觀來看市場關注的是凈利潤,畢竟投資者買銀行股,看重的是股息和分紅,有凈利潤增長才會有發放股息、分紅的可能性,做普惠金融能不能把浦發銀行拉到凈利潤增長?

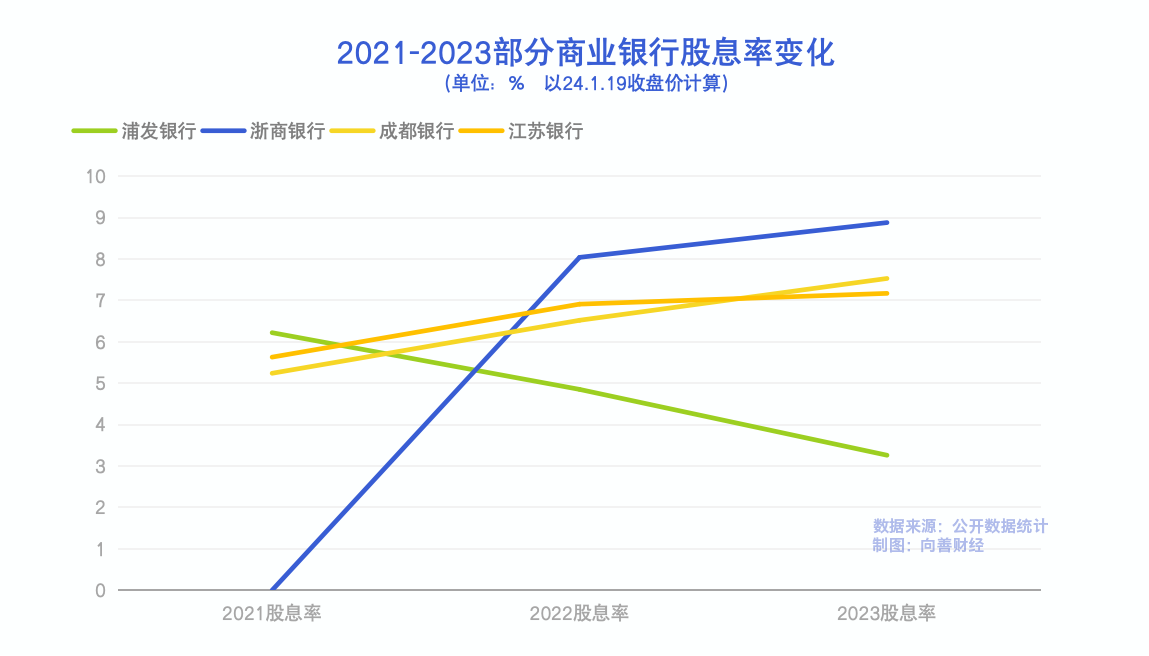

從浦發銀行這幾年的股息率變化來看,2021年是6.22%,22年是4.85%,23年是3.26%,整體是在下滑的,每股收益率也從1.62降到了1.04,講道理,這個股息率其實是不怎么高的。

對比來看,浙商銀行2023年股息率是8.88%,成都銀行是7.53%,江蘇銀行是7.17%,浦發銀行確實差了不少。

不過,有一點挺令人意外,雖然這幾年浦發銀行的股息率一直在降,但市盈率卻還挺高的。

從最新的股價來看,浦發銀行的市盈率(TTM)為5.40,銀行業平均市盈率為4.8,反觀杭州銀行、成都銀行、江蘇銀行的市盈率都不超過4.8,換言之,浦發銀行在行業內相對來說是被高估的。

這個高估其實挺令人費解的,因為從凈利潤和股息的角度來看,浦發銀行的表現都算不上出色。

另外,從這幾天浦發銀行的走勢來看,股價也有所上漲,只是這種與業績背離的上漲反而值得深思。

思來想去,可能有兩個方面的原因。

一方面可能是谷底效應顯現。

浦發銀行畢竟是有提升空間的,市場可能認為凈利潤下滑28%已經觸底,再加上換帥等一系列動作之后,市場仍然保有期待。

只是,這種期待能不能兌現成業績,還有待觀察。

好在于浦發銀行的基本面還在。

2023年,浦發銀行撥備覆蓋率上升14.47bp,不良率下降4bp,說明抗風險能力還是有的,能抗得住風險,就有調整的時間。

所以,關鍵還是得看管理層的能力和魄力,新一屆領導班子能不能除舊革新,帶領浦發人走出一條新的利潤增長之路,值得市場期待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。