順豐不“順風(fēng)”,王衛(wèi)道歉也是空?互聯(lián)網(wǎng)+

導(dǎo)讀

順豐不“順風(fēng)”,王衛(wèi)道歉也是空?

順豐不“順風(fēng)”,王衛(wèi)道歉也是空?

文 / 七公

出品 / 節(jié)點財經(jīng)

文 / 七公

出品 / 節(jié)點財經(jīng)

濃眉大眼的“白馬股”一向是投資者心中的小甜甜、白月光。不過,很多時候,市場會以一擊無情的“耳光”告訴我們,這可能是一個玫瑰色的幻想。

4月9日,物流板塊“帶頭大哥”順豐控股(002352.SZ)開盤就挨了一頓“暴揍”,以閃電劃過夜空的速度被死死按在了跌停板上,市值瞬間抹掉368億元,連帶A股韻達(dá)股份、德邦股份、華貿(mào)物流、圓通速遞等紛紛走弱。

同時,在當(dāng)天的順豐2020年度股東大會上,公司董事長、總經(jīng)理王衛(wèi)在會上表示:“首先跟股東做一個道歉,因為我認(rèn)為第一個季度真的沒有經(jīng)營好。”他還稱在管理上有疏忽,類似的問題不會出現(xiàn)第二次。

那么,順豐究竟發(fā)生了什么? 圖源:東方財富網(wǎng)

圖源:東方財富網(wǎng)

/ 01 / 一季度巨虧,順豐被“暴揍”

順豐控股此番大跌的由頭乃4月8日晚間發(fā)布的一份業(yè)績預(yù)告。

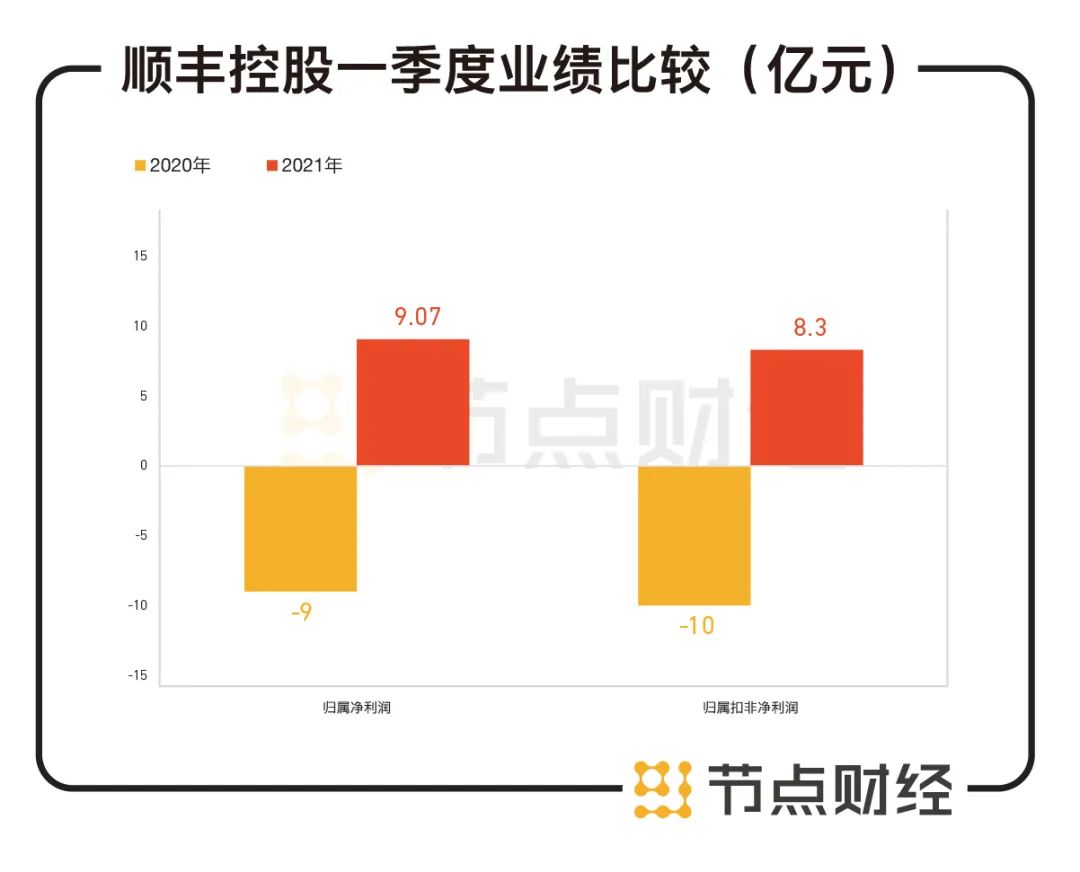

該報告顯示,2021年一季度,順豐控股預(yù)計歸屬于上市公司股東的凈利潤為虧損9億元至11億元,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤虧損10億至12億元,基本每股收益虧損0.20元/股至0.24元/股。

而2020年同期上述三個指標(biāo)分別為盈利9.07元、盈利8.32億元和盈利0.21 元/股。

僅從數(shù)據(jù)觀之或許不太明顯,我們按照最低虧損額度做表。從中可以直觀地反映出,順豐控股一季度業(yè)績和去年同期相比就是天上地下,懸殊巨大。同時這也是順豐控股自上市以來交出的首份營收負(fù)增長的業(yè)績報告。 數(shù)據(jù)來源:順豐控股公告

數(shù)據(jù)來源:順豐控股公告

對于虧損的理由,順豐控股給出了五點解釋。

公司正處于新業(yè)務(wù)拓展關(guān)鍵期,為擴(kuò)大市場份額,打造長期核心競爭力,繼續(xù)加大新業(yè)務(wù)的前置投入;

去年疫情一定程度上延緩了公司資本性開支投入節(jié)奏,致使速運多環(huán)節(jié)出現(xiàn)產(chǎn)能瓶頸,公司自去年第四季度開始加大資本性開支投入;

基于大規(guī)模的陸運產(chǎn)品業(yè)務(wù)量,公司重新審視各業(yè)務(wù)線的資源投放,整合初期存在資源重疊投放;

為滿足電商平臺及客戶春節(jié)不打烊的安排,響應(yīng)減少人員流動的倡導(dǎo),公司第一季度給予一、二線在崗人員補貼創(chuàng)歷史新高;

2020年疫情爆發(fā)期間,公司堅守服務(wù),防疫物資及線上消費品寄遞進(jìn)一步 帶動時效件實現(xiàn)高增長,今年一季度增速受到此前高基數(shù)的影響。

經(jīng)節(jié)點財經(jīng)(ID:jiedian2018)歸納總結(jié),這五點原因不外乎基數(shù)高、支出大幾個字,但內(nèi)里外里,順豐控股其實主要是給投資者勾勒一副美好的前景圖:我馬上將王者歸來!

我們來逐一分析。

/ 02 / 順豐是怎么虧掉10億的?

眾所周知,去年一季度,順豐、京東都很繁忙。

因為地面運輸通道受到一定程度的阻塞,四通一達(dá)有力無處使,順豐一直以來秉持的航空運輸優(yōu)勢得以大展宏圖,成為國家郵寄重要物資首選的物流公司。

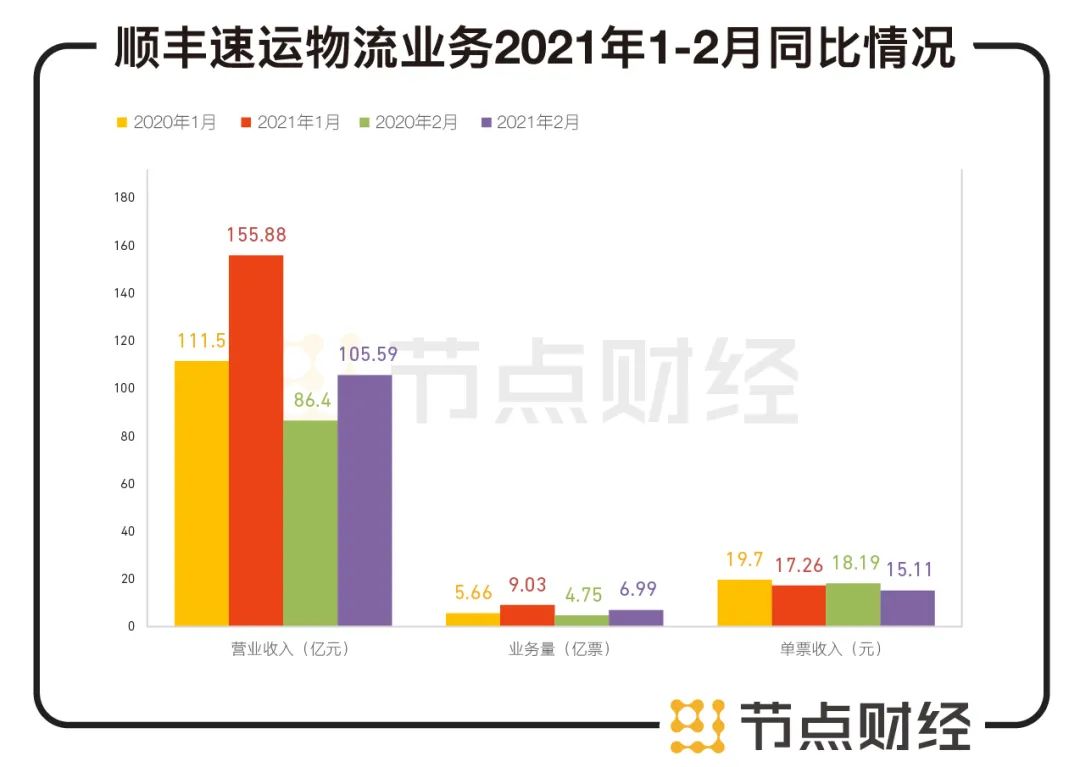

體現(xiàn)在數(shù)據(jù)上,在當(dāng)年度2月營收中,順豐一馬當(dāng)先。快遞業(yè)務(wù)量4.75億票,同比增長118.89%;業(yè)務(wù)收入86.4億元,同比增長77.30%;供應(yīng)鏈業(yè)務(wù)更是實現(xiàn)爆發(fā)式增長,營收3.69億元,同比勁增398.65%。

該背景下,整個一季度,順豐控股營業(yè)總收入達(dá)到335.4億元,同比增長39.59%。不過,受營業(yè)成本增加,公允價值變動收益減少等因素的影響,公司歸屬凈利潤和扣非歸屬凈利潤皆為負(fù)增長,分別同比減少28.16%和0.48%。

這樣看來,順豐控股的基數(shù)并沒有那么高,至少歸屬凈利潤和扣非歸屬凈利潤基數(shù)不高,而今年一季度這兩大賺錢指標(biāo)的大幅“變臉”就有點說不過去了。

再來看看成本端。順豐控股把成本投入分為人力和資本支出兩部分。

據(jù)節(jié)點財經(jīng)了解,一季度,為保障春節(jié)正常寄派,順豐為假日堅守崗位的員工提供了節(jié)前春節(jié)大禮包、節(jié)中特殊激勵、節(jié)后返崗激勵等多項補貼,高達(dá)6億元之多,推高了人力成本。

資本開支即購置固定資產(chǎn)、無形資產(chǎn)的支出以及與之相關(guān)的貸款利息支出。具體到順豐控股身上,估計就是購置大飛機(jī)、貨車、冷鏈物流車等,為快運、冷運及醫(yī)藥、同城急送、國際業(yè)務(wù)、供應(yīng)鏈管理等新業(yè)務(wù)提前置辦裝備。

按照順豐的說法,加大資本支出原本就是計劃內(nèi)的事情,只是被疫情暫時阻隔了。

實際上,該部分投入從去年四季度就開始了,順豐控股的財報顯示,去年四季度公司人工成本、運力成本、其他經(jīng)營成本占收入比分別為45%、30.1%、13.2%,其中人工和運力成本提升較快;去年一年,順豐控股資本支出合計141.5億,同比提升9.59%,較大的支出是分揀中心和運輸工具(飛機(jī)+車輛)。

另外還有一個資源重疊。

據(jù)節(jié)點財經(jīng)(ID:jiedian2018)分析,去年以來順豐控股加速擴(kuò)張陸運低價業(yè)務(wù),全年經(jīng)濟(jì)快遞業(yè)務(wù)量同比增長155.86%,收入441.28億元,同比增長64%,營收占比從上年的23.99%擴(kuò)大至28.67%,同時公司對陸運業(yè)務(wù)線的投入還在持續(xù)中,但在這個過程中,存在資源重復(fù)投放問題,即效率不夠高,導(dǎo)致成本上升。

做了這么多,順豐控股最后落腳點也很明白,“擴(kuò)大市場份額,打造長期核心競爭力。”并表示更完備賽道和產(chǎn)品矩陣將為公司帶來更廣的用戶群體,更大的市場空間,以及隨著新業(yè)務(wù)的高速增長,將逐步釋放格局紅利和規(guī)模紅利。

在節(jié)點財經(jīng)看來,以當(dāng)下物流行業(yè)白熱化的競爭局面,順豐控股并不容易。

/ 03 / 順豐“順風(fēng)”不容易

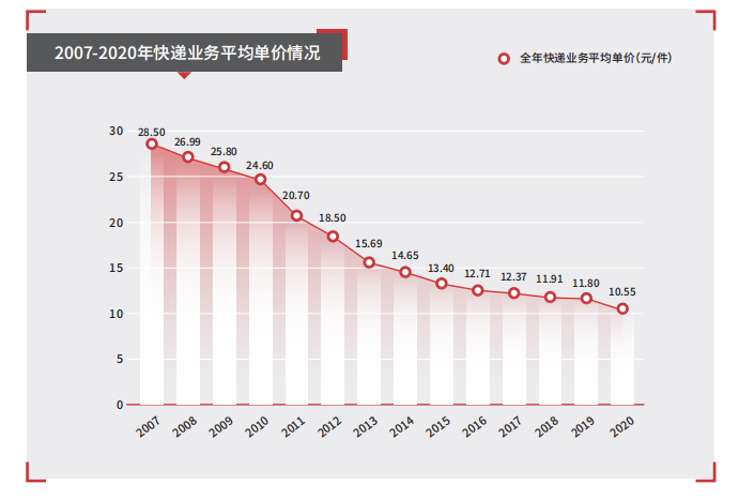

根據(jù)國家郵政局?jǐn)?shù)據(jù),截至3月24日,我國快遞業(yè)務(wù)量已突破200億件,比2020年提前了45天,再一次刷新快遞業(yè)發(fā)展記錄,但付出的代價是單票收入繼續(xù)下降,物流行業(yè)平均單價同比下降20.2%。

正如安信證券分析師所認(rèn)為的,“因基數(shù)效應(yīng)和需求旺盛,2021年一季度快遞行業(yè)業(yè)務(wù)量確定性高增長,但行業(yè)價格競爭、快遞企業(yè)擴(kuò)大投入、去年同期成本紅利等因素,均可能導(dǎo)致 2021Q1快遞企業(yè)面臨業(yè)績壓力。”

2021年1-2月,韻達(dá)、圓通、申通均實現(xiàn)業(yè)務(wù)量同比大增,但體現(xiàn)盈利能力的單票指標(biāo)卻反向波動,三者單票收入分別同比減少24.2%、15.6%、19.7%。

順豐控股也不例外,據(jù)其披露的2021年1月、2月數(shù)據(jù)顯示,業(yè)務(wù)量同比增加59.54%、22.21%,單票收入則從上年同期的19.70元降至17.26元,18.19元降至15.11元,降幅12.39%、16.93%,兩個月時間每票少賺4.59元。 數(shù)據(jù)來源:順豐控股公告

數(shù)據(jù)來源:順豐控股公告

草蛇灰線,伏脈千里,順豐控股盈利的下降也有跡可循。根據(jù)其發(fā)布的2020年度報告,去年第四季度,公司銷售毛利率低至11.97%,創(chuàng)近五年來新低。

背后,是快遞行業(yè)的流血廝殺和新的攪局者的出現(xiàn)。 圖源:順豐控股2020年報

圖源:順豐控股2020年報

鑒于四通一達(dá)打“價格戰(zhàn)”已是舊人舊事,老生常談,我們此處就不再贅言,重點來看看新人極兔快遞。

拼多多扶持的極兔無疑是快遞行業(yè)一股強(qiáng)有力的新生力量,甚至連順豐都不得不承認(rèn),自己小覷了新玩家的力量。

過去一年,在極兔的凜冽攻勢下,順豐的市場份額收縮了2%左右,增速也明顯放緩,其第四季度凈利增速16%,而前兩季度的增速均超過50%。

常言道,“背靠大樹好乘涼”,拼多多2020年全年訂單數(shù)高達(dá)383億筆,這恰恰是極兔讓市場后怕的地方。如果這383億筆訂單全部由級兔來承運,意味著將對市場份額構(gòu)成巨大切割,同時也是對整個快遞行業(yè)的重塑,要知道順豐控股2020年業(yè)務(wù)量不過81.4億票。

對于極兔的高速成長,3月18日,順豐高管在財報溝通會上曾表示,“規(guī)模再大也守不住市場,這是我們戰(zhàn)略角度看到非常深刻的教訓(xùn)”。

而在觸感靈敏的資本市場,從2月18日的高點124.7元/股算起,到今日的72.72元/股,順豐控股跌幅達(dá)到41.7%。

節(jié)點財經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本文章所采取的任何行動承擔(dān)任何責(zé)任。

文 / 七公

出品 / 節(jié)點財經(jīng)

濃眉大眼的“白馬股”一向是投資者心中的小甜甜、白月光。不過,很多時候,市場會以一擊無情的“耳光”告訴我們,這可能是一個玫瑰色的幻想。

4月9日,物流板塊“帶頭大哥”順豐控股(002352.SZ)開盤就挨了一頓“暴揍”,以閃電劃過夜空的速度被死死按在了跌停板上,市值瞬間抹掉368億元,連帶A股韻達(dá)股份、德邦股份、華貿(mào)物流、圓通速遞等紛紛走弱。

同時,在當(dāng)天的順豐2020年度股東大會上,公司董事長、總經(jīng)理王衛(wèi)在會上表示:“首先跟股東做一個道歉,因為我認(rèn)為第一個季度真的沒有經(jīng)營好。”他還稱在管理上有疏忽,類似的問題不會出現(xiàn)第二次。

那么,順豐究竟發(fā)生了什么?

圖源:東方財富網(wǎng)

/ 01 / 一季度巨虧,順豐被“暴揍”

順豐控股此番大跌的由頭乃4月8日晚間發(fā)布的一份業(yè)績預(yù)告。

該報告顯示,2021年一季度,順豐控股預(yù)計歸屬于上市公司股東的凈利潤為虧損9億元至11億元,歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤虧損10億至12億元,基本每股收益虧損0.20元/股至0.24元/股。

而2020年同期上述三個指標(biāo)分別為盈利9.07元、盈利8.32億元和盈利0.21 元/股。

僅從數(shù)據(jù)觀之或許不太明顯,我們按照最低虧損額度做表。從中可以直觀地反映出,順豐控股一季度業(yè)績和去年同期相比就是天上地下,懸殊巨大。同時這也是順豐控股自上市以來交出的首份營收負(fù)增長的業(yè)績報告。

數(shù)據(jù)來源:順豐控股公告

對于虧損的理由,順豐控股給出了五點解釋。

公司正處于新業(yè)務(wù)拓展關(guān)鍵期,為擴(kuò)大市場份額,打造長期核心競爭力,繼續(xù)加大新業(yè)務(wù)的前置投入;

去年疫情一定程度上延緩了公司資本性開支投入節(jié)奏,致使速運多環(huán)節(jié)出現(xiàn)產(chǎn)能瓶頸,公司自去年第四季度開始加大資本性開支投入;

基于大規(guī)模的陸運產(chǎn)品業(yè)務(wù)量,公司重新審視各業(yè)務(wù)線的資源投放,整合初期存在資源重疊投放;

為滿足電商平臺及客戶春節(jié)不打烊的安排,響應(yīng)減少人員流動的倡導(dǎo),公司第一季度給予一、二線在崗人員補貼創(chuàng)歷史新高;

2020年疫情爆發(fā)期間,公司堅守服務(wù),防疫物資及線上消費品寄遞進(jìn)一步 帶動時效件實現(xiàn)高增長,今年一季度增速受到此前高基數(shù)的影響。

經(jīng)節(jié)點財經(jīng)(ID:jiedian2018)歸納總結(jié),這五點原因不外乎基數(shù)高、支出大幾個字,但內(nèi)里外里,順豐控股其實主要是給投資者勾勒一副美好的前景圖:我馬上將王者歸來!

我們來逐一分析。

/ 02 / 順豐是怎么虧掉10億的?

眾所周知,去年一季度,順豐、京東都很繁忙。

因為地面運輸通道受到一定程度的阻塞,四通一達(dá)有力無處使,順豐一直以來秉持的航空運輸優(yōu)勢得以大展宏圖,成為國家郵寄重要物資首選的物流公司。

體現(xiàn)在數(shù)據(jù)上,在當(dāng)年度2月營收中,順豐一馬當(dāng)先。快遞業(yè)務(wù)量4.75億票,同比增長118.89%;業(yè)務(wù)收入86.4億元,同比增長77.30%;供應(yīng)鏈業(yè)務(wù)更是實現(xiàn)爆發(fā)式增長,營收3.69億元,同比勁增398.65%。

該背景下,整個一季度,順豐控股營業(yè)總收入達(dá)到335.4億元,同比增長39.59%。不過,受營業(yè)成本增加,公允價值變動收益減少等因素的影響,公司歸屬凈利潤和扣非歸屬凈利潤皆為負(fù)增長,分別同比減少28.16%和0.48%。

這樣看來,順豐控股的基數(shù)并沒有那么高,至少歸屬凈利潤和扣非歸屬凈利潤基數(shù)不高,而今年一季度這兩大賺錢指標(biāo)的大幅“變臉”就有點說不過去了。

再來看看成本端。順豐控股把成本投入分為人力和資本支出兩部分。

據(jù)節(jié)點財經(jīng)了解,一季度,為保障春節(jié)正常寄派,順豐為假日堅守崗位的員工提供了節(jié)前春節(jié)大禮包、節(jié)中特殊激勵、節(jié)后返崗激勵等多項補貼,高達(dá)6億元之多,推高了人力成本。

資本開支即購置固定資產(chǎn)、無形資產(chǎn)的支出以及與之相關(guān)的貸款利息支出。具體到順豐控股身上,估計就是購置大飛機(jī)、貨車、冷鏈物流車等,為快運、冷運及醫(yī)藥、同城急送、國際業(yè)務(wù)、供應(yīng)鏈管理等新業(yè)務(wù)提前置辦裝備。

按照順豐的說法,加大資本支出原本就是計劃內(nèi)的事情,只是被疫情暫時阻隔了。

實際上,該部分投入從去年四季度就開始了,順豐控股的財報顯示,去年四季度公司人工成本、運力成本、其他經(jīng)營成本占收入比分別為45%、30.1%、13.2%,其中人工和運力成本提升較快;去年一年,順豐控股資本支出合計141.5億,同比提升9.59%,較大的支出是分揀中心和運輸工具(飛機(jī)+車輛)。

另外還有一個資源重疊。

據(jù)節(jié)點財經(jīng)(ID:jiedian2018)分析,去年以來順豐控股加速擴(kuò)張陸運低價業(yè)務(wù),全年經(jīng)濟(jì)快遞業(yè)務(wù)量同比增長155.86%,收入441.28億元,同比增長64%,營收占比從上年的23.99%擴(kuò)大至28.67%,同時公司對陸運業(yè)務(wù)線的投入還在持續(xù)中,但在這個過程中,存在資源重復(fù)投放問題,即效率不夠高,導(dǎo)致成本上升。

做了這么多,順豐控股最后落腳點也很明白,“擴(kuò)大市場份額,打造長期核心競爭力。”并表示更完備賽道和產(chǎn)品矩陣將為公司帶來更廣的用戶群體,更大的市場空間,以及隨著新業(yè)務(wù)的高速增長,將逐步釋放格局紅利和規(guī)模紅利。

在節(jié)點財經(jīng)看來,以當(dāng)下物流行業(yè)白熱化的競爭局面,順豐控股并不容易。

/ 03 / 順豐“順風(fēng)”不容易

根據(jù)國家郵政局?jǐn)?shù)據(jù),截至3月24日,我國快遞業(yè)務(wù)量已突破200億件,比2020年提前了45天,再一次刷新快遞業(yè)發(fā)展記錄,但付出的代價是單票收入繼續(xù)下降,物流行業(yè)平均單價同比下降20.2%。

正如安信證券分析師所認(rèn)為的,“因基數(shù)效應(yīng)和需求旺盛,2021年一季度快遞行業(yè)業(yè)務(wù)量確定性高增長,但行業(yè)價格競爭、快遞企業(yè)擴(kuò)大投入、去年同期成本紅利等因素,均可能導(dǎo)致 2021Q1快遞企業(yè)面臨業(yè)績壓力。”

2021年1-2月,韻達(dá)、圓通、申通均實現(xiàn)業(yè)務(wù)量同比大增,但體現(xiàn)盈利能力的單票指標(biāo)卻反向波動,三者單票收入分別同比減少24.2%、15.6%、19.7%。

順豐控股也不例外,據(jù)其披露的2021年1月、2月數(shù)據(jù)顯示,業(yè)務(wù)量同比增加59.54%、22.21%,單票收入則從上年同期的19.70元降至17.26元,18.19元降至15.11元,降幅12.39%、16.93%,兩個月時間每票少賺4.59元。

數(shù)據(jù)來源:順豐控股公告

草蛇灰線,伏脈千里,順豐控股盈利的下降也有跡可循。根據(jù)其發(fā)布的2020年度報告,去年第四季度,公司銷售毛利率低至11.97%,創(chuàng)近五年來新低。

背后,是快遞行業(yè)的流血廝殺和新的攪局者的出現(xiàn)。

圖源:順豐控股2020年報

鑒于四通一達(dá)打“價格戰(zhàn)”已是舊人舊事,老生常談,我們此處就不再贅言,重點來看看新人極兔快遞。

拼多多扶持的極兔無疑是快遞行業(yè)一股強(qiáng)有力的新生力量,甚至連順豐都不得不承認(rèn),自己小覷了新玩家的力量。

過去一年,在極兔的凜冽攻勢下,順豐的市場份額收縮了2%左右,增速也明顯放緩,其第四季度凈利增速16%,而前兩季度的增速均超過50%。

常言道,“背靠大樹好乘涼”,拼多多2020年全年訂單數(shù)高達(dá)383億筆,這恰恰是極兔讓市場后怕的地方。如果這383億筆訂單全部由級兔來承運,意味著將對市場份額構(gòu)成巨大切割,同時也是對整個快遞行業(yè)的重塑,要知道順豐控股2020年業(yè)務(wù)量不過81.4億票。

對于極兔的高速成長,3月18日,順豐高管在財報溝通會上曾表示,“規(guī)模再大也守不住市場,這是我們戰(zhàn)略角度看到非常深刻的教訓(xùn)”。

而在觸感靈敏的資本市場,從2月18日的高點124.7元/股算起,到今日的72.72元/股,順豐控股跌幅達(dá)到41.7%。

節(jié)點財經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本文章所采取的任何行動承擔(dān)任何責(zé)任。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。