愛奇藝們的“囚徒困境”:一份“羞恥”的盈利財報觀點

愛奇藝們的“囚徒困境”:一份“羞恥”的盈利財報

文:互聯網江湖 作者:志剛

這一次,愛奇藝終于盈利了。

22日,劇火“人”不火的愛奇藝,正式公布了未經審計的2022年第四季度及全年的財報數據。

財報中最大的亮點在于,愛奇藝首次實現了全年non-GAAP運營盈利,利潤有22億元,上年同期則虧損了,運營利潤率達7%。

虧損了這多年,乍一看這份財報表現,表面上頗有些“揚眉吐氣”的意思。但細看下來沒那么簡單。

愛奇藝雖然說實現了經營性盈利,但凈利潤仍虧了1.2個億,歸屬母公司的凈利潤虧了1.36億,去年愛奇藝凈虧損60多億。也就是說,雖然盈利了,凈虧損收窄了,但卻沒能為股東們掙到錢了。

虧著股東們錢的愛奇藝的這一份“盈利”財報中,多少帶著那么一點“羞恥”。

盈利靠的是“財技”,也是靠“縮衣節食”?

2022年愛奇藝的主營業務營收230億,比去年少了7個億,其他業務比去年也少了7個多億,總營收少了15億之多。

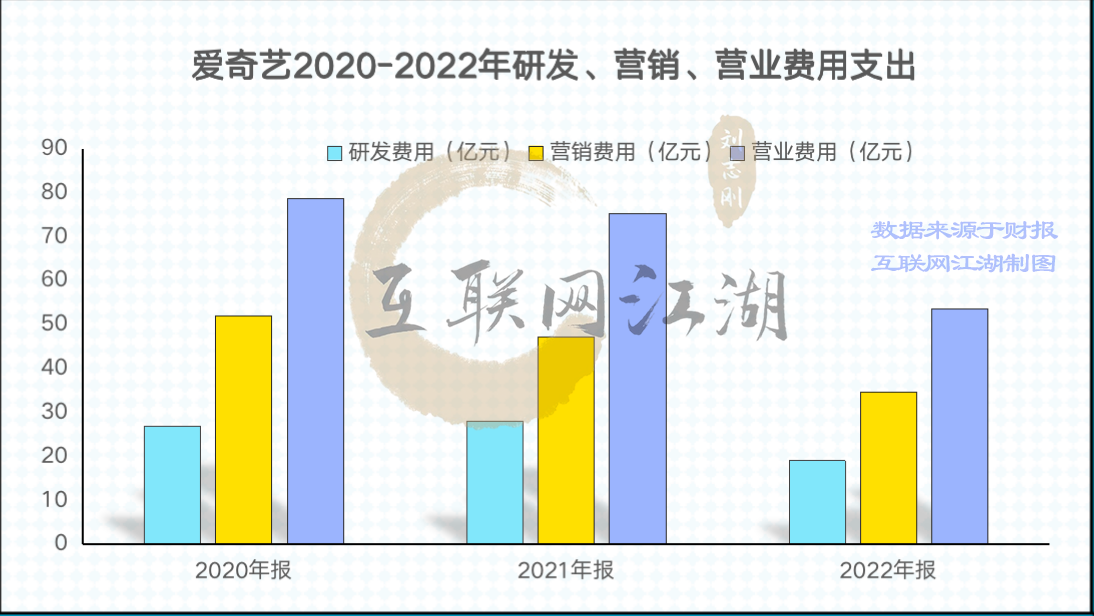

主營收下滑還能實現經營性盈利,愛奇藝怎么做到的?其中原因之一就在于三費(研發費用、營銷費用和營業費用)支出下降了。

2021年,愛奇藝的三費分別為27.95億元、47.25億元、75.2億元。

2022年,愛奇藝的三費分別為18.99億元、34.67億元、53.66億元。

2022年的愛奇藝研發費用少了大約9個億,營銷費用比21年少了12億多,營業費用少了21億多。

三項費用支出加在一起,少了42億。

如此一來,即便2022年的營收沒有實現增長,但利潤也必定能較2021年實現大幅改善。

也就是說,能實現經營性盈利,不是得益于業務上有什么突飛猛進,把騰訊、優酷甩開了幾條街,而是得益于“節流”。

愛奇藝創始人兼CEO的龔宇也不避諱這點,他總結實現經營性盈利的原因,聚焦主業,砍掉或收縮非核心業務,減少非必要投入。

當然,龔宇沒有說的是,到了今天,愛奇藝已經到了不得不盈利的地步。

美團王慧文分享自己創業經歷時提到過,互聯網行業到今天,最慘烈的行業是長視頻網站,16年過去了,盈利依然非常難,如果投資人知道盈利這么難,那么很可能就不投錢了。

愛奇藝面臨的是同樣的問題:如果長視頻在二級市場完全沒有了想象力,那么對于負債率高居不下的愛奇藝來說,融資可能就很成問題,它必須要改善自己的盈利表現,才能給到資本市場更多信心。

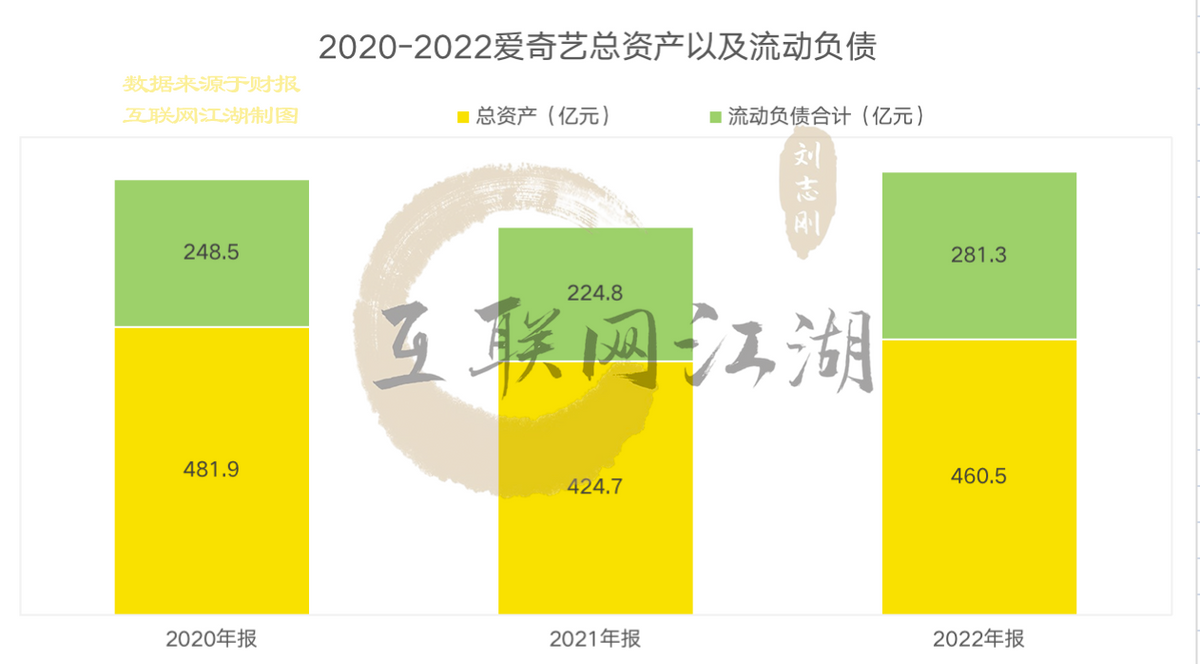

愛奇藝的負債率有多高?

財報顯示,愛奇藝總資產460億,總負債397億。負債結構上,400億的負債中有280億的流動負債。這些短期負債中,應付賬款有60億,應付票據83億,客戶存款及墊款有42億。

再來看現金流方面,2020年、2021年、2022年連續三年經營活動產生的現金流凈額為負,分別為-54億、-59億、-7057萬。而籌資活動產生的現金流金額分別為93億、-29億以及44億。

另外一組不完全的融資數據顯示,過去一年,愛奇藝先后完成了三輪融資,總募資額近13億美元。天眼查顯示,去年8月,愛奇藝曾融資5億美元。

也就是說,從2020年到2022年,籌資活動產生的現金流,在愛奇藝的經營中起到了重要作用,但三年之后業務上并沒有大的突破,只是虧的比原來少了一些。

財報好看一些,股東未必會滿意,但好歹對市場有個交待。盈利利好消息一出,股價也有回應,也便于為以后的融資創造條件。

好的一面是,短期來看,愛奇藝的流動性并沒有太大問題。

截至2022年末,愛奇藝現金及現金等價物、受限制現金及短期投資合計余額也僅為 87 億元。同期,流動負債科目下一年內需償付的可轉債余額為 83.05 億元。

長期來看,397億元的總負債和281.3億元的流動負債,卻始終高懸在愛奇藝頭頂。但如果愛奇藝未來不能盈利,并有效改善其資金流動性,那么其負債壓力可想而知。

“節流不開源”——省了眼前,虧了未來

相比當下盈利不盈利,愛奇藝可能更應該考慮的是接下來靠什么盈利?

縮減費用,聚焦主營業務,砍掉其他不重的業務雖然改善了虧損,但能帶來長期持久的盈利嗎?

這兩年,互聯網行業降本增效是關鍵詞,大家都在砍邊緣業務,都在聚焦主業。大的方向是沒什么問題,但問題在于適合不適合自己。

大廠聚焦主營業務,是因為內部賽馬跑出來成績了,砍得都是不重要的探索業務。而且,大廠主營業務都很掙錢,有成熟的壁壘。

京東、拼多多為代表的的互聯網公司,從虧損到盈利,就好比“媳婦熬成婆”,的確是件可喜可賀的事。因為他們盈利的本質在于商業模式成熟跑通了,商業護城河也基本已經實現攻防一體化,屬于自然而然地到了收網分蛋糕的時刻。

要注意的是,京東還在投入物流,拼多多反而加大農業投入,都在鞏固自己核心壁壘。

那么,優愛騰三家稱霸,愛奇藝的護城河穩嗎?事實上,到現在長視頻仍未決出絕對性的老大,這么久了護城河依舊不深。

內憂是內容與用戶。

一方面是“爆款”的不確定性,像《狂飆》這樣的爆款創造沒有邏輯可循,而且極致追求內容成本降不下來。另一方面,用戶是沒有忠誠度的,用戶只對優秀的內容忠誠。

外患是短視頻與廣告盤子。

長視頻的商業化很大程度上被短視頻“截胡”,抖音快手搶走了用戶時長以及廣告盤子,優愛騰有苦難言。

所以,對優愛騰來說,探索新業務,尋找新的安全邊界一直都是十分必要的。

對于主營業務,探索的意義在于尋找足構筑新的壁壘。

對于商業化,探索的意義在于尋找新的商業化方式。

互聯網是典型的游牧屬性,是海洋文明,需要不斷擴張拓展自身的安全邊界。字節現在做外賣,美團做電商,都是如此。最起碼要保持著擴張的基因,因為行業始終存在被創新顛覆的可能性。

對于愛奇藝來說,更是如此,因為在主營業務上,愛奇藝上很難進行商業化創新的,財報中愛奇藝會員服務收入占比61%,但會員收入并不是愛奇藝的商業化增長點。

相反,主營業務的商業化上,盈利擴大帶來的輿論成本的反噬。

從超前觀映到如今的限制投屏爭議,每一次盈利探索,背后都是輿論的反噬,這意味著,二律背反的囚徒困境。

越聚焦核心業務變現,越是難以實現大跨步商業化增長。

也許,內憂外患的情況下,愛奇藝需要做的是邊緣業務的不斷嘗試,探索新的盈利模式,而非急于追求一時的盈利。

微信紅包的發明,馬云將其稱之為奇襲珍珠港,但微信紅包最初卻只是騰訊員工內部發明出來的小游戲。再比如字節跳動,之所以被稱為“APP工廠”,也是因為其絕不自設邊界,在不斷擴張中不斷打造著新的流量平臺。

而遺憾的是,有市場消息稱在2021年底的裁員中,隨刻、愛奇藝號、工作室等部門幾乎整個被裁員。即便是曾經做過的,數據也跑的極為不錯的短視頻業務,為了節省成本,愛奇藝也選擇了放棄。

新業務探索,意味著新的增長希望,也是彌補主營業務增長的一種方式。

也許對于愛奇藝來說放棄探索其實并不容易,只是“巧婦難為無米之炊”,相比探索未來,眼下有更要緊的問題去解決。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。