海量財經|北汽藍谷陷虧損泥潭擬60億補血 極狐銷量承壓轉型陣痛加劇汽車

在新能源汽車市場加速洗牌的背景下,北汽藍谷交出了一份“增收不增利”的年度答卷。

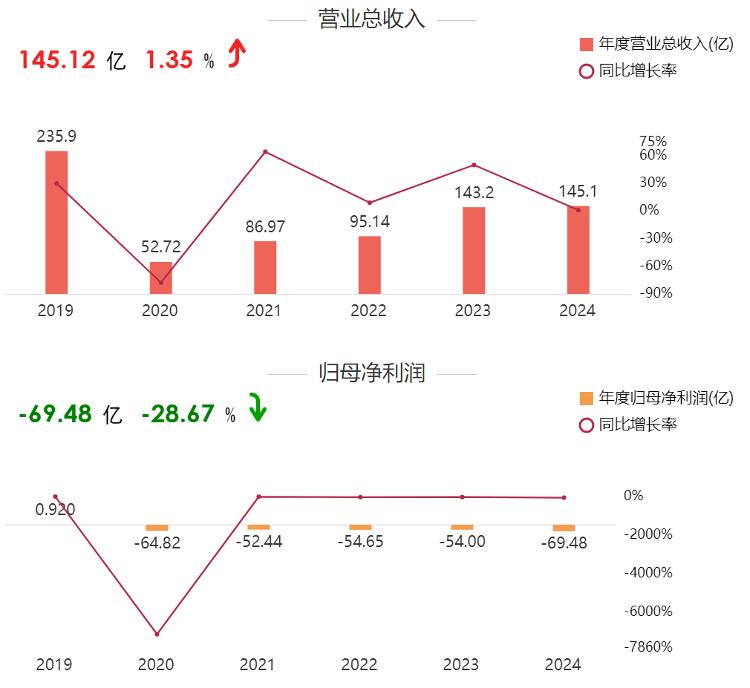

北汽藍谷業績概況(來源:東方財富)

海報新聞記者 周凌峰 報道

在新能源汽車市場加速洗牌的背景下,北汽藍谷交出了一份“增收不增利”的年度答卷。

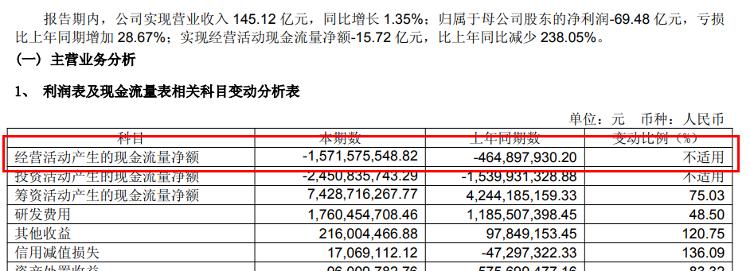

4月28日披露的2024年年報顯示,公司全年營收145.12億元,同比微增1.35%,但歸母凈虧損擴大至69.48億元,較上年同期增虧28.67%,創上市以來最大虧損紀錄。

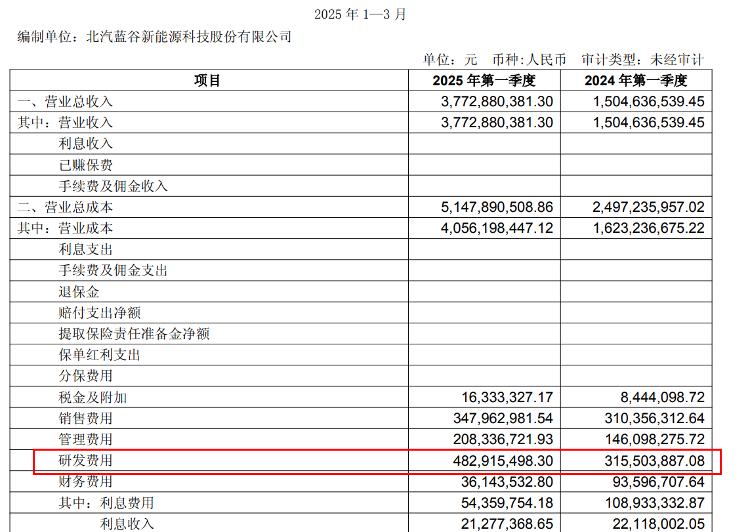

北汽藍谷2025年第一季度報告

值得注意的是,盡管2025年一季度營收同比暴漲150.75%至37.73億元,但凈虧損仍達9.53億元,顯示出其盈利修復之路依然漫長。

虧損擴大背后的雙重壓力

財報數據揭示出北汽藍谷當前面臨的多重挑戰。

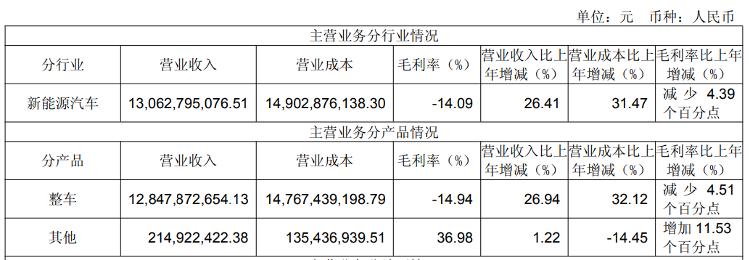

主營業務分行業分產品收入情況

毛利率持續惡化成為核心痛點。分產品來看,北汽藍谷整車產品毛利率較上年減少4.51個百分點至-14.94%;其他產品營收體量相對較小,毛利率為36.98%。意味著其整車產品每銷售100元產品虧損14.94元。這一現象與行業平均水平形成鮮明對比。

2024年年報中關于研發費用和管理費用部分

2025年一季報,公司合并利潤表中研發費用。

研發與管理費用高企進一步侵蝕利潤。2024年,北汽藍谷研發費用同比增長48.50%至17.60億元。2025年第一季度,其研發費用從上一年度的3.16億元增至4.83億元。與此同時,管理費用同比增長6.86%至13.52億元,反映出組織架構調整帶來的成本壓力。同時,銷售費用同比增加8.58%,顯示出市場競爭的激烈程度。

政策紅利消退亦對業績造成沖擊。2024年新能源汽車補貼的退坡,疊加購置稅減免政策調整,公司未能獲得足夠的政策支持。盡管子公司北京新能源汽車收到2554萬元的國家新能源汽車推廣補貼,但該補貼款項將直接沖減子公司應收新能源補貼款,對當期損益無直接影響。

極狐增長難掩結構性困局

從業務結構看,北汽藍谷的營收增長主要依賴極狐品牌的銷量爆發。2024年極狐實現銷量81017輛,同比激增169.91%,2024年8月至12月連續5個月銷量破萬臺。其中,阿爾法T5、阿爾法S5、考拉S等多款主力車型的開發與投產,實現產品價格對10萬元至20萬元級主流消費市場的覆蓋,為用戶提供越級的產品價值。

2025上海車期間展出的享界S9

然而,高端化戰略遇阻成為隱憂。盡管極狐品牌定位中高端,但其主力車型(阿爾法T5、阿爾法S5、考拉)均價仍低于18萬元,與蔚來、理想等新勢力存在明顯差距。與此同時,公司推出的高端車型享界S9市場表現不及預期,2024年累計銷量尚未破萬量,未能有效打開高端市場。

BEIJING品牌主要在售車型

傳統業務持續萎縮加劇了營收結構失衡。雖然BEIJING品牌主打的是經濟智能新能源汽車品牌,但其主力車型EU5系列在網約車市場的份額被比亞迪秦PLUS、廣汽埃安AION S等競品擠壓。此外,公司其他產品業務尚未形成新的利潤增長點且占營業額比重較低。

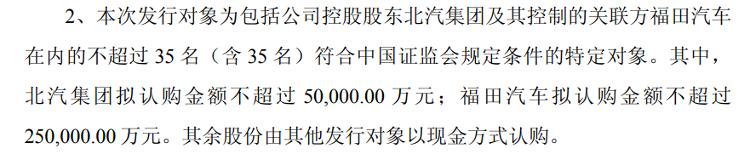

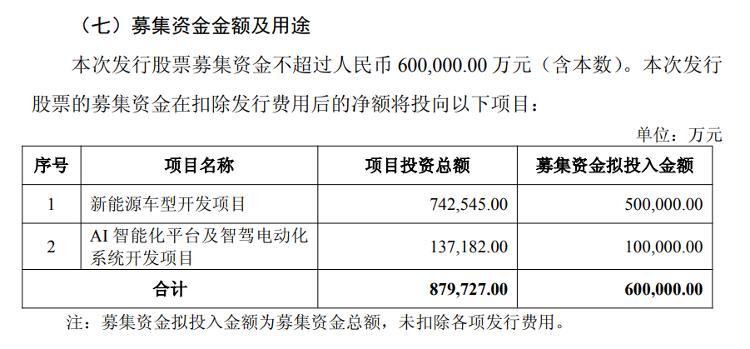

北汽藍谷:向特定對象發行股票預案

60億定增能否破解資金困局

面對持續失血的財務狀況,北汽藍谷于4月28日拋出60億元定增計劃,擬用于新能源車型開發和AI智能化平臺建設。根據預案,本次募資將重點投向極狐、享界品牌的多場景車型開發,以及基于大模型的智能座艙、高階智駕系統研發。控股股東北汽集團及關聯方福田汽車將分別認購5億元和25億元,鎖定期36個月,彰顯出對公司長期發展的信心。

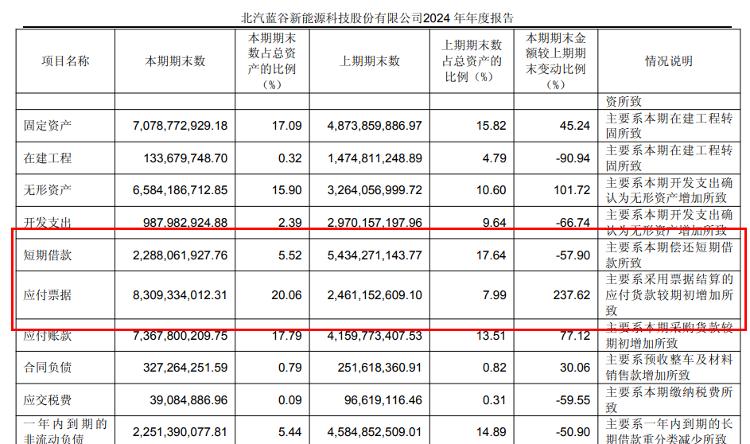

不過,市場對定增效果持謹慎態度。資金缺口依然巨大:2024年公司經營活動現金流凈額為-15.72億元,比上年同比減少238.05%,疊加短期借款的22.89億元及應付賬款的83.09億元。

同時,募資投向的項目回報周期漫長亦構成對公司現金流造成挑戰。新能源車型開發項目總投資74.25億元,擬投入募資50億元,在逐步量產前后期間或仍需持續投入研發和營銷資源。

行業觀察人士指出,北汽藍谷的轉型之路充滿不確定性。盡管極狐品牌在銷量上實現突破,但在智能化、品牌溢價等方面仍落后于頭部新勢力。與此同時,比亞迪、特斯拉等企業的價格下探,以及華為、小米等科技巨頭的跨界競爭,使得中高端市場的爭奪愈發激烈。若無法未來幾年內實現技術突破和規模效應,或可能造成惡性循環。

在新能源汽車行業從政策驅動轉向市場驅動的關鍵階段,北汽藍谷的困境折射出傳統車企轉型的共性難題。如何平衡短期生存與長期投入,在電動化與智能化的雙重競賽中找到破局點,將是其能否扭轉頹勢的關鍵所在。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。