物理博士搞網貸遭萬人投訴,量化派搖身一變成電商平臺還要IPO觀點

如果一家公司的主營業務一夜間被新政策淘汰了怎么辦?

如果一家公司的主營業務一夜間被新政策淘汰了怎么辦?

若說新東方轉型直播帶貨,是換個方式傳播知識。那么,對于近日再次向港交所遞交主板上市招股書的量化派科技有限公司(以下簡稱“量化派”)來說,大概是換個形式接著搞網貸。

名為電商,實為小貸?

如果打開量化派旗下的“羊小咩”APP,沒用過的人肯定會以為只是一個普通的購物軟件。

在首頁上,有諸如面部精華、智能手表、本地服務等諸多分類,還有“寶藏國貨”“爆款上新”“限時搶購”等分區,乍一看與其他電商平臺無異。

不過《洞察IPO》仔細對比后發現,羊小咩上的很多產品比其他電商平臺貴出不少。

比如一款“珀萊雅紅寶石精華30ml”的產品,在珀萊雅京東旗艦店只需279元,在羊小咩上卻標價385元。

圖片來源:羊小咩、京東

而在標著“品質尖貨限時優惠”的“限時搶購”專區中,一款“味滋源紫薯芋泥餅300g”的產品標價16.8元,同樣規格的商品,在味滋源京東旗艦店僅售9.9元。

除此之外,羊小咩平臺上的商品評價體系也十分奇怪。

平臺上銷售熱榜顯示“數碼產品 第1名”的“Apple AirPods藍牙耳機”顯示銷量為17501,評價數為13872,然而在一萬多條評價中,有實質內容的屈指可數,其余絕大部分評價顯示為“系統默認好評”,與其他電商平臺顯著不同。

圖片來源:羊小咩

更令人看不懂的是,羊小咩平臺上的商品不顯示店鋪和產品供應商信息,消費者無從得知產品來源,更無法借此來判斷產品真偽,又如何能夠放心下單?

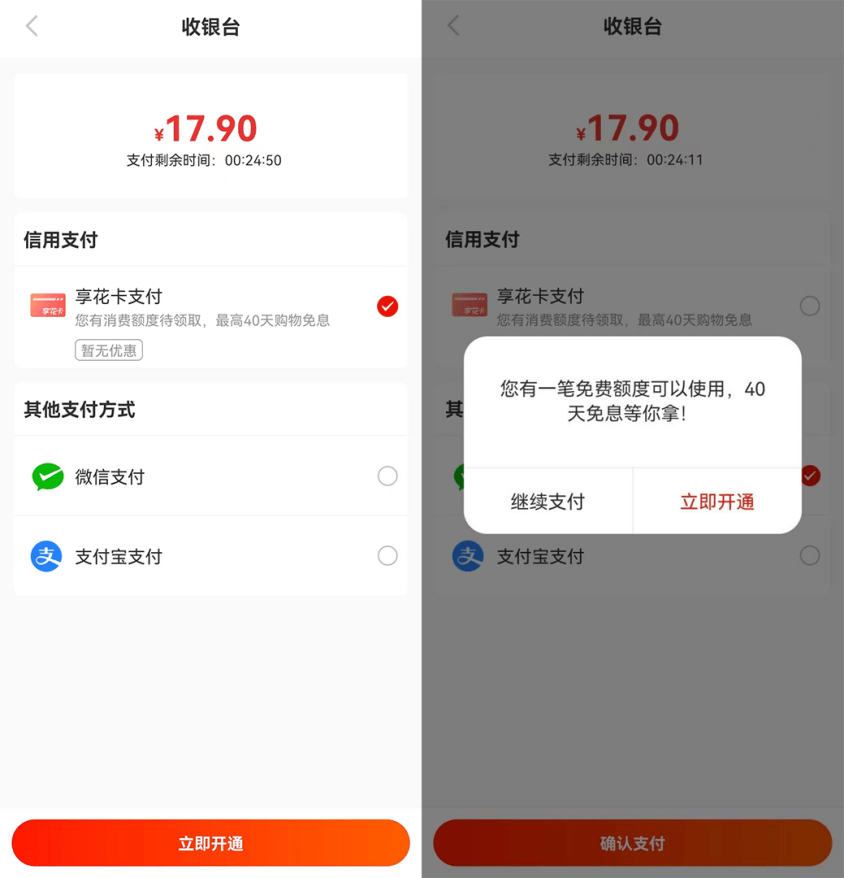

再進一步深入調查,《洞察IPO》發現,在羊小咩上下訂單付款時,系統會將“享花卡支付”排在第一位,如果堅持使用微信或支付寶支付,系統還會彈窗提示“您有一筆免費額度可以使用,40天免息等你拿!”

圖片來源:羊小咩

平臺顯示,“享花卡”是羊小咩和持牌金融機構推出的消費分期業務,而根據《享花卡服務協議》,該項服務由天津自牧金科科技有限公司及鷹潭市信江廣達小額貸款股份有限公司提供。

企查查信息顯示,以上兩家公司均為量化派集團所屬公司,后者持有前者40%股份,前者由北京量科邦信息技術有限公司(簡稱“量科邦”)全資持股,量科邦則由量化派實際控制人周灝持股39.1875%。

羊小咩上的另一項“借款”服務,同樣由上述兩家公司提供大部分服務。

在黑貓投訴平臺上,截至發稿,“信用錢包”(“羊小咩”原名)下的投訴為5900多條,“羊小咩”下的投訴更是多達7400多條,投訴內容大部分為暴力催收,以及高利貸、砍頭息等,只有小部分為發貨退貨等問題。

圖片來源:黑貓投訴平臺

事實上,從各大網站和應用商店的評論區都可以看到,大部分用戶使用羊小咩就是沖著借款而去,而作為電商平臺,又貴又不保真,難道真如有人猜測的那樣,名為轉型,實則是為小貸業務打掩護?

而這就不得不提到量化派那堪稱“黑歷史”的過去了。

海歸博士搞網貸

在量化派的宣傳口徑上,創始人周灝是北大學霸、萊斯大學物理學博士,Capital One、摩根士丹利和巴克萊銀行的前高管,為“放棄國外優渥生活,創立國內首家基于大數據和人工智能鏈接金融機構與消費者的科技公司”的明星創業者。

據中國青年報2015年3月報道,周灝于2014年2月成立了量化派,定位為金融大數據的信用評價和交易平臺,旗下產品主要是貸款平臺“信用錢包”。

周灝將“信用錢包”稱為一款會貸款的手機錢包。借款人只需提供手機號碼、消費記錄、教育背景等個人信息,它就會從后臺對其全方位的信息進行初審,然后對接到不同的金融機構。

金融機構會對貸款人信息進行終審,隨后將結果反饋到“信用錢包”,借款人可以從多家金融機構中選擇一家,辦理貸款。

彼時,國內正是各類分期、P2P、小貸等平臺野蠻生長的時期,“信用錢包”發展迅速。據當時的新聞報道,2015年1月上線后兩個月內,“信用錢包”平臺最高日貸款申請額達到1.5億元。

發展至2019年,量化派的收入已經達到了3.72億元,凈利潤則達到6264.8萬元。

截至2019年末,量化派應收貸款余額1.59億元,占流動資產的51.8%。

但與此同時,對平臺的詬病也甚囂塵上。2016年曾有報道稱,有居民意外發現,自己銀行卡里多了2000元,隨后他收到了一條通知還款的短信,才知道放款的是“信用錢包”APP,借款需分三期還清,而彼時其服務費利息等各項費用已達500多元,但他根本沒有下載過“信用錢包”APP。

一心想把2000元錢還掉的他下載了“信用錢包”的APP,結果多次嘗試還款均失敗,只能眼看著每天產生30多元的逾期費。

另一位主動在“信用錢包”上貸款的用戶,只是提交了資料,在“信用錢包”上完成了注冊、認證、綁定銀行卡等步驟,就發現頁面顯示2000元的額度正在放款,并且不能取消。

而“借”的這2000元還被強制分為三期還款,總額達2470.12元,即使是提前一次性還款,也沒有任何減免。

隨著幾家P2P平臺暴雷,近幾年對于相關領域的監管也逐漸加強。

2021年7月,監管機關向14家網絡平臺公司下發了關于征信斷直連的內部通知。9月底,《征信業務管理辦法》出臺,規定金融機構不得與未取得合法征信業務資質的市場機構開展商業合作獲取征信服務。

這對于量化派是個不小的打擊,由于不再能為金融機構提供信用服務,量化派在此之上的優勢幾乎被盡數抹去。

因此,量化派不得不轉型。

轉型陣痛

2020年9月,電商平臺“羊小咩”APP上線,代替了原本的貸款平臺“信用錢包”,量化派正式開啟轉型之路。

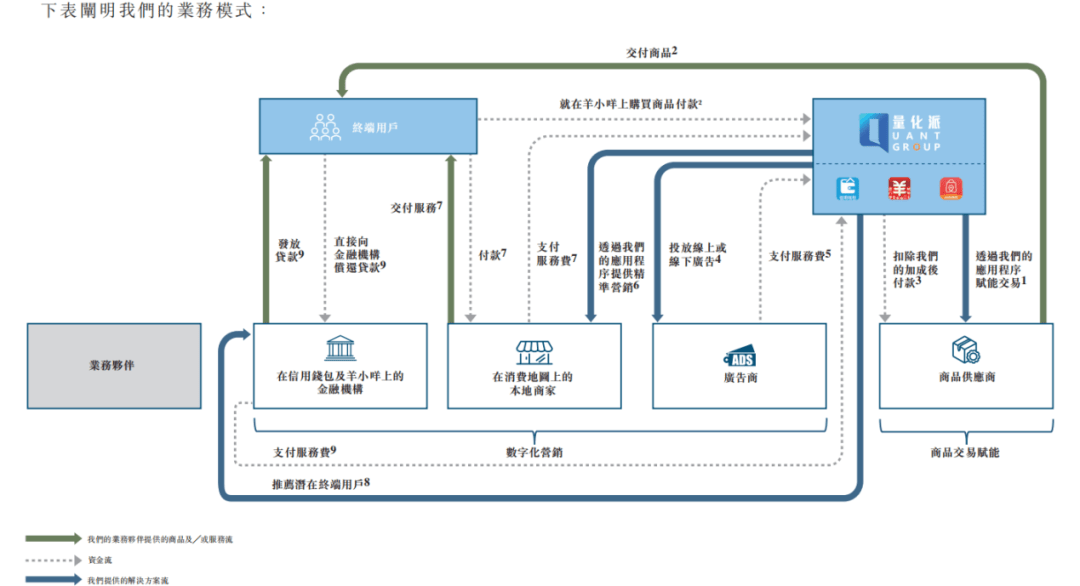

根據招股書,量化派目前定位為數字化解決方案提供商,主要通過數字化解決方案為消費相關垂直行業助力,包括為金融機構找到符合其貸款申請標準的目標客戶及為商品供應商及本地商家匹配其目標客戶,賦能商品及服務的銷售。

圖片來源:量化派招股書

2020年-2022年(以下簡稱“報告期內”),量化派的收入主要來自于數字化營銷及商品交易賦能。

數字化營銷包括精準營銷,即為合作的金融機構及本地商家提供業務展示及消費貸撮合等;以及廣告投放,即通過應用程序線上及實體媒體線下為業務伙伴投放廣告。

商品交易賦能則主要指為業務伙伴營銷在量化派的自有應用程序上直接交易的商品。

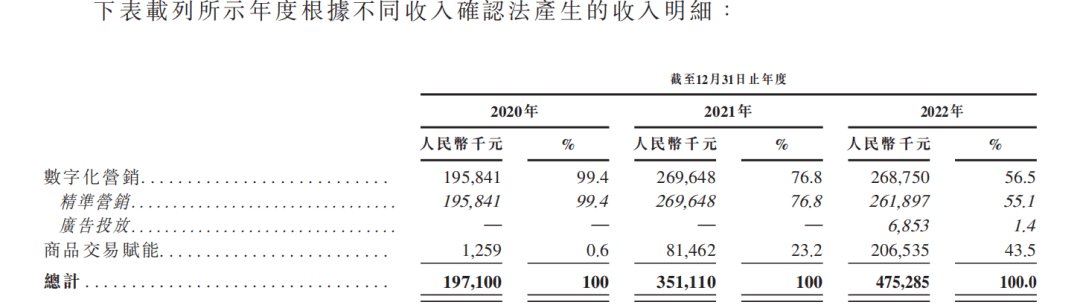

報告期內,量化派營業收入分別為1.97億元、3.51億元、4.75億元。

其中來自數字化營銷的收入分別為1.96億元、2.7億元、2.69億元,占總收入的比例分別為99.4%、76.8%、56.5%。

來自商品交易賦能的收入分別為125.9萬元、8146.2萬元、2.07億元,占比分別為0.6%、23.2%、43.5%。

圖片來源:量化派招股書

同期,其凈利潤分別為2233.4萬元、5400.6萬元、-28.3萬元。

從收入結構上來看,量化派的轉型還算順利,但從其他方面來看,轉型的陣痛還沒有過去。

結合此前量化派于2022年6月向港交所遞交的招股書,2019年-2022年,量化派的毛利率分別為82.83%、76.87%、75.87%、65.8%,逐年下降,尤其是2022年,下降了近10個百分點。

似乎商品交易賦能越發展,量化派的財務指標越惡化。

隨著凈利潤轉負,量化派的現金流也持續惡化,2019年-2022年,其經營活動產生的現金流量凈額分別為1.79億元、4572.4萬元、2457.4萬元、76.3萬元。

2019年-2022年底,量化派的應收賬款分別為8491.9萬元、8785.4萬元、1.51億元、2.58億元,分別占當期流動資產的27.72%、66.40%、66.37%、72.02%。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。