茅臺大跌之下,“后進生”上海貴酒選擇深潛還是上浮?觀點

去年還曾被市場譽為白酒妖股的上海貴酒難道也是,雖然此次上海貴酒的營收同比增長超了70%,上海貴酒各類經銷商僅為336家。

文:向善財經,作者:劉能

“股神”巴菲特曾說過,只有在潮水退去時,你才會知道誰一直在裸泳。而在去年營收、凈利還保持著超600%高增速的上海貴酒,卻在近日交出了一份增收不增利的三季報。

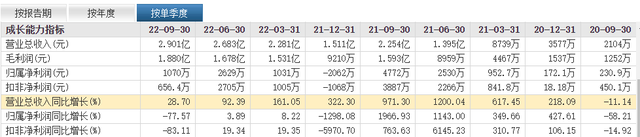

報告顯示,今年前三季度上海貴酒(證券簡稱:巖石股份,股票代碼:600696)實現營業(yè)收入約7.87億元,同比增長73.92%,已經超過了去年全年6.03億元的營收規(guī)模。但遺憾的是,歸屬凈利潤與扣非凈利潤卻僅為4730萬元、43666萬元,分別同比下滑42.7%和37.59%,出現了從2021年一季度到現在連續(xù)七個報告期內的首次下滑。

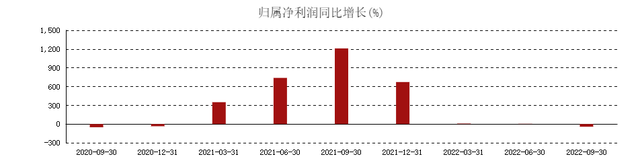

而如果再把視角拉長來看,雖然此次上海貴酒的營收同比增長超了70%,但實際上卻是近兩年以來報告期內和從2020年Q4季度以來連續(xù)8個單季度中的最低增速。

這不禁令人疑惑,去年還曾被市場譽為白酒妖股的上海貴酒難道也是“醬酒熱”退潮后的“裸泳者”之一?

意料之中的增收不增利?

對于前三季度凈利潤的下降,上海貴酒在報告中表示,主要是因為銷售費用大幅增加所致。

并且為了進一步推進公司主營業(yè)務的持續(xù)做強,從2021年四季度以來,上海貴酒的廣告宣傳、市場投入和營銷人員獲得了持續(xù)增加,本報告期內公司各業(yè)務單元都加強了品牌宣傳和推廣力度,銷售費用的增加對當期利潤的實現會產生一定影響,但對公司主營業(yè)務的持續(xù)發(fā)展會帶來積極的促進作用。

對于凈利潤的解釋,從財報數據來看似乎有一定的合理性。據天眼查APP數據顯示,以去年Q4季度銷售費用增加為分界線,上海貴酒的當季凈利潤增速從三季度的1966.93%迅速高空墜落至-1298.08%。而后在進入2022年,上海貴酒的單季度歸屬凈利潤便回落至個位數,第三季度甚至再度出現下滑。

其實在向善財經看來,對于一個“白酒新手”來說,上海貴酒加碼營銷的做法并沒有錯,甚至頗為明智。畢竟包括水井坊、五糧液等老大哥們都曾在市場下行周期,頂著凈利下滑的風險于銷售層面不斷發(fā)力,以刺激市場增長。

但是從最終效果來看,盡管上海貴酒的營收的確持續(xù)保持著正增長,可如果深入來看,其營收增速實際上卻在不斷下滑。數據顯示,上海貴酒在去年Q2季度達到營收增速1200.04%的巔峰之后便開始一路下滑,期間銷售費用的大幅增加也能扭轉這一下滑頹勢,最終在今年第三季度上海貴酒的營收增速僅為28.7%,前后落差極大。

那么在銷售費用大增的情況下,增收不增利的業(yè)績表現是否意味著上海貴酒的市場動銷存在一定的問題?

對此,從合同負債和應收票據兩個白酒業(yè)顯性指標或許能看出一二。

所謂的合同負債,具體表現為先款后貨,即經銷商先打款,廠商后發(fā)貨。所以合同負債的指標越高,就說明渠道對品牌的未來信心就越強,市場動銷業(yè)績也就可能越好。數據顯示,上海貴酒前三季度的合同負債為1.236億元,同比增長147.77%。看似頗為亮眼,但卻是連續(xù)四個報告期內的最低增速,其合同負債增速整體呈下滑趨勢。這說明,終端經銷商的打款熱情在降低,上海貴酒的市場動銷情況可能并不理想。

緊接著,上海貴酒在今年Q3季度猛增的應收票據似乎又從側面佐證了其市場動銷的不力。因為應收票據的具體表現為先貨后款,即品牌先發(fā)貨,經銷商后打款,所以應收票據的指標越高,就說明品牌相對渠道的議價能力就越低,品牌市場較為弱勢。在這方面,上海貴酒在連續(xù)三個報告期內實現負增長后,突然于今年前三季度獲得了378.99%的巨額增長,幾乎與同時期大幅下滑的合同負債相互照應,其市場動銷乏力的情況似乎可見一斑。

而之所以有此情況,據向善財經觀察可能是因為上海貴酒的底層增長邏輯在短期內發(fā)生了變化,即由去年的渠道增長帶動業(yè)績增長,轉為實實在在的靠產品和市場營銷帶動業(yè)績增長。

因為相比茅臺、五糧液等老牌酒企,作為“新人”的上海貴酒真正入局白酒賽道的時間大致在2019或2020年,所以在2021年初,上海貴酒各類經銷商僅為336家。但是在去年醬酒熱的風口帶動下,僅一年時間上海貴酒的經銷商數量就增加了3293家,減少了427家,最終為3200家,同比增長了近9倍。

要知道,白酒行業(yè)的渠道壓貨較為普遍,所以如此大規(guī)模的經銷商數量暴漲產生的渠道壓貨可能會在短時間內堆高上海貴酒的業(yè)績表現。但問題是這一增長并不具備長期可持續(xù)性,隨著經銷商數量的飽和,其業(yè)績增長勢頭必然會在2021年的第四季度出現大幅回落,因此這或許恰好也是上海貴酒從去年Q4季度選擇加碼銷售費用投入的關鍵所在。

不過遺憾的是,即便暫時拋開上海貴酒的品牌和產品力不談,僅從市場環(huán)境來看,自今年二季度以來受疫情管控頻繁影響,商務宴請減少,白酒市場消費需求整體較為疲軟,甚至還出現了中秋國慶雙節(jié)“旺季不旺”的尷尬現狀。同時,據10月24日延遲公布的最新社零數據顯示,1-9月份,餐飲收入31249億元,下降4.6%。其中單獨來看,9月份“煙酒”消費同比下降了8.8%。

在這種白酒整體消費減弱的情況下,初出茅廬的上海貴酒單靠加碼營銷投入,自然難逃增收不增利的市場魔咒……

半路出家的上海貴酒,爭議中的品牌、產品和產能?

眾所周知,白酒是一個周期性很強的品類行業(yè),幾乎與經濟市場景氣度有著很深的聯(lián)系。

盡管在以往的白酒邏輯中,由于茅臺、五糧液等一線白酒品牌的強力支撐,高端白酒被市場寄予了逆周期的希望。但自從進入10月以來,被稱為“白酒一哥”、“股王”的貴州茅臺雖然業(yè)績再創(chuàng)新高,可股價和市值卻接連失守。從10月10日到27日,14個交易日內茅臺總市值蒸發(fā)了5923億元,直接跌破兩萬億大關,股價也一度大幅回落至1333.0元的市場低點。

而這就意味著在本輪白酒周期中,即便是強如茅臺似乎也不能獨善其身。那么在這種資本信心不足的情況下,考驗的反而是各大酒企們的產品力、產能、渠道和品牌等市場基本功。但據向善財經觀察,對于半路出家的上海貴酒來說,白酒“基本功”似乎正是其當前最為欠缺的短板。

一是產品力層面,眾所周知,在白酒三大香型中,醬香型和濃香型白酒最看重窖池,比如瀘州老窖和國窖1573等更是直接用窖池年齡來命名產品。而在這方面,從2019年踏足白酒賽道以來,巖石股份直到2021年才實現白酒產品的自產自銷。截至目前,其旗下的白酒生產企業(yè)分別是收購而來的貴州仁懷高醬酒業(yè)和江西章貢酒業(yè)。

其中,高醬酒業(yè)雖然出身于貴州茅臺鎮(zhèn),但此前也僅是貼牌生產醬酒的小酒廠而已。并且在巖石股份回復上交所的問詢函中還顯示,高醬酒業(yè)成立于2010年,并且從2015年起酒廠就已停工,直到2019年才逐步復工。至于章貢酒業(yè)雖然是一家老字號酒企,但卻是江西區(qū)域市場的二線品牌,產品結構與產品檔次并不高,而且主產的還是濃香型白酒,并非是上海貴酒的營收主力。

但在這種情況下,上海貴酒主攻高端與次高端市場的白酒產品價格卻并不便宜,比如旗下的天青貴釀53°醬香型大曲坤沙白酒500ml ,單瓶售價高達1519元,而五糧液52度普五第八代款500ml,單瓶建議零售價也不過1499元……

二是產能層面,據巖石股份年報披露,2021年高醬酒業(yè)設計產能每年1500噸,實際產能每年1600噸。但有意思的是,同時年報還顯示醬香白酒的生產量僅810.07千升,并且表示生產量主要為高醬酒業(yè)2021年度生產量。

兩組數據前后之間如此大的產量缺口,如果不是虛假披露的原因,那就意味著高醬酒可能有將近一半的實際產能都來自于外購基酒的貼牌生產。畢竟巖石股份在年報中也直言道“除了公司自己生產外,對于部分中端醬酒,濃香型酒,果酒等產品,主要通過第三方貼牌加工形式進行外采”。

但如此大規(guī)模的外采貼牌,上海貴酒又能否保證旗下醬酒產品的品質?畢竟大曲醬香型白酒的特點就是生產周期和貯存時間長,因而才造就了醬酒市場的供不應求。

或許上海貴酒正是意識到了基酒自給率的不足,在今年5月份中集安瑞科公布中標上海貴酒旗下高醬酒業(yè)1萬噸醬香型白酒技改項目訂單,項目包含白酒儲罐庫5座和1座勾調車間的建設。雖然該中標項目展露出了上海貴酒加碼醬酒市場的野心,可如此重大的擴產能事件,巖石股份卻沒有主動及時公告,外界也僅是從中標公司披露信息后得知,這也一度成了此前外界市場猜測的上海貴酒被證監(jiān)所公告涉嫌信披違法違規(guī)的主要原因。

三是品牌層面,最大的問題在于上海貴酒與貴州貴酒的“貴”字號商標之爭。貴州貴酒相信大家都不陌生,而關于上海貴酒名字的由來,2018年年初,巖石股份控股股東上海存碩實業(yè)收購了貴州仁懷市酒坊酒業(yè)有限公司,后成立了貴釀酒業(yè)有限公司。

但或許是為了蹭貴州貴酒和醬酒茅臺鎮(zhèn)的“金字招牌”,又或許是因為新成立的貴釀酒業(yè)中帶有“貴”字的緣故,2019年11月,上海存碩實業(yè)主動更名為上海貴酒企業(yè)發(fā)展有限公司,從而首次擁有“貴酒”的稱呼。并在2019年12月3日,將旗下的巖石股份全稱也變更為“上海貴酒股份有限公司”。

至此,上海貴酒就與貴州貴酒結下了“貴”字號商標的糾紛。

2020年3月,巖石股份收到法院的傳票,貴州貴酒起訴包括巖石股份在內的上海貴酒酒業(yè)銷售有限公司、貴州貴釀酒業(yè)有限公司等4被告侵害商標權,要求被告方賣的酒不能再用“貴”字號,公司名稱也要改,不得以“貴”為核心字號。另外還要賠償損失500萬。

2021年7月13日南京中院一審判決,巖石股份及關聯(lián)方的部分帶“貴”字號的酒不得再生產、銷售,貴州貴酒獲賠100萬。

盡管巖石股份對此表示“判賠的100萬系貴州貴釀公司及上海貴酒銷售公司的相關商標侵權行為,和上市公司——上海貴酒股份有限公司(巖石股份)無關。”但勝訴的洋河和貴州貴酒卻并不認可該判決結果,并上訴到江蘇高院。而江蘇高院認為一審判決認定基本事實不清,又發(fā)回南京中院重審,至今尚未得出并公布審理結果。

不過值得注意的是,即便上海貴酒和貴州貴酒的商標之爭發(fā)回重審,但在一審判決過程中,已基本認定上海貴酒部分侵權的事實。這對上海貴酒來說,無疑是個危險的訊號。

當然值得一夸的是,相比巖石股份曾經從建筑材料到房地產開發(fā),再到P2P等多個領域反復“跳槽”更名的奇葩操作,現在不斷加碼的上海貴酒似乎意味著其扎根落定在白酒這一優(yōu)質賽道。而如果巖石股份能夠集中資源發(fā)力上海貴酒,那么有著海銀系在背后的支持,上海貴酒的未來還有進一步上升的空間。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。