讀書郎三戰IPO: 8成靠平板、線下渠道獨大,"偏科生"如何突圍?互聯網+

導讀

能否通過第三次IPO大考?

能否通過第三次IPO大考?

又是一年高考逐夢時,寒窗十二載的“讀書郎”們以夢為馬馳騁考場。 另一個考場,寒窗二十三年的讀書郎三戰IPO“考場”;但其營收結構嚴重“偏科”,如何才能實現“魚躍龍門”? 此前,讀書郎曾于2021年4月及11月兩次闖關港股IPO,且均未能在6個月內通過聆訊而失效。近期,讀書郎再次向港交所遞表,第三次沖擊IPO. 「不二研究」發現,讀書郎在新版招股書中更新了2021全年的業績數據,其在2021年的營收為8.13億元,同比增加10.79%;但同期的凈利為0.82億元,同比減少10.72%。 在去年營收中,產品線來看,8成收入自學生個人平板銷售;渠道來看,8成收入來自線下經銷。 去年11月舊文中,我們聚焦于讀書郎第二次闖關港股,其高度依賴于線上經銷商模式;同時在產品線上嚴重“偏科”于學生個人平板。 時至今日,在“雙減”政策落地之后,教育智能硬件賽道漸成風口,但翻紅的老賽道也是競爭紅海。讀書郎的“偏科”癥結未解,面臨第三次IPO大考也困難重重。由此,「不二研究」更新了舊文的部分數據和圖表,以下Enjoy:

“小呀嘛小兒郎,讀書就用讀書郎”,“兒時記憶”讀書郎闖關IPO;這個22年的品牌能否在資本市場“爺青回”? 去年11月4日,讀書郎教育控股有限公司(下稱“讀書郎”)向港交所二次遞交招股書!其在去年4月初次遞交的IPO相關文件顯示失效。 「不二研究」從讀書郎招股書發現,其營收高度依賴于單一產品和單一渠道。截至2021年,學生個人平板在總收益占比高達86.7%;來自線下經銷商收入在總收益占比,近四年最高達91.7%。 當“雙減”政策最終落地,教育智能硬件賽道再迎風口、也成紅海,行業“內卷”不斷加劇。 ▲圖源:讀書郎官網

一方面,雙減、疫情等雙重沖擊下,部分學習需求由學校、教培機構轉移到家庭,教育智能硬件再迎“風口”;另一方面,大量K12在線教育玩家轉型教育智能硬件,與讀書郎等傳統老牌玩家正面交鋒。

教育智能硬件賽道熱鬧但擁擠,新老玩家夾擊下,沖刺IPO的讀書郎正站在十字路口。

讀書郎主要通過讀書郎科技(主要子公司)及珠海讀書郎(中國經營實體)展開業務。其分別負責生產及銷售AI學習設備和制作及銷售數字化教輔資源。

讀書郎科技成立于1995年,當時還在中山小霸王市場部做副總經理的陳智勇決定下海創業,通過前任同事的介紹,結識了薛曾琴和吳建華,建立了自己的教育品牌——讀書郎。

2004年,第一代讀書郎F4點讀機和第一代第一代讀書郎P4學生電腦先后成功上市,時隔7年,2011年第一代讀書郎G3學生平板成功上市。

▲圖源:讀書郎官網

一方面,雙減、疫情等雙重沖擊下,部分學習需求由學校、教培機構轉移到家庭,教育智能硬件再迎“風口”;另一方面,大量K12在線教育玩家轉型教育智能硬件,與讀書郎等傳統老牌玩家正面交鋒。

教育智能硬件賽道熱鬧但擁擠,新老玩家夾擊下,沖刺IPO的讀書郎正站在十字路口。

讀書郎主要通過讀書郎科技(主要子公司)及珠海讀書郎(中國經營實體)展開業務。其分別負責生產及銷售AI學習設備和制作及銷售數字化教輔資源。

讀書郎科技成立于1995年,當時還在中山小霸王市場部做副總經理的陳智勇決定下海創業,通過前任同事的介紹,結識了薛曾琴和吳建華,建立了自己的教育品牌——讀書郎。

2004年,第一代讀書郎F4點讀機和第一代第一代讀書郎P4學生電腦先后成功上市,時隔7年,2011年第一代讀書郎G3學生平板成功上市。

▲圖源:讀書郎官網

K12在線教育風口下,讀書郎于2017年成立第一所讀書郎教育科技研究院,首次提供雙師直播課,推出智慧課堂。但是,其在線教育并未并未激起太大浪花,在“雙減“政策落地后以折戟告終。

招股書顯示,2018-2021年,其智慧課堂解決方案收入分別為451.6萬、816.3萬、2229.3萬和2357.9萬元,總營收占比僅為0.7%、1.2%、3.1%和2.9%

▲圖源:讀書郎官網

K12在線教育風口下,讀書郎于2017年成立第一所讀書郎教育科技研究院,首次提供雙師直播課,推出智慧課堂。但是,其在線教育并未并未激起太大浪花,在“雙減“政策落地后以折戟告終。

招股書顯示,2018-2021年,其智慧課堂解決方案收入分別為451.6萬、816.3萬、2229.3萬和2357.9萬元,總營收占比僅為0.7%、1.2%、3.1%和2.9%

乘著轉型“東風“,讀書郎完成公司重組。2017年11月,珠海讀書郎在中國成立,重組前是讀書郎的間接全資子公司,并由讀書郎科技擁有100%股權;重組后成為讀書郎通過合約安排控制的中國經營實體。

據招股書數據顯示,讀書郎2018-2021年的收入分別為6.32億、6.70億、7.34億和8.13億元。

同期,凈利潤為0.27億、0.69億、0.92億和0.82億;凈利潤率為4.2%、10.4%、12.5%和10.1%,其中去年讀書郎凈利潤率,較2020年同期的12.5%,同比下滑24%。

乘著轉型“東風“,讀書郎完成公司重組。2017年11月,珠海讀書郎在中國成立,重組前是讀書郎的間接全資子公司,并由讀書郎科技擁有100%股權;重組后成為讀書郎通過合約安排控制的中國經營實體。

據招股書數據顯示,讀書郎2018-2021年的收入分別為6.32億、6.70億、7.34億和8.13億元。

同期,凈利潤為0.27億、0.69億、0.92億和0.82億;凈利潤率為4.2%、10.4%、12.5%和10.1%,其中去年讀書郎凈利潤率,較2020年同期的12.5%,同比下滑24%。

對于營收及凈利增長,主要源于學生個人平板、智慧課堂解決方案、可穿戴產品三類產品的貢獻;但預計智慧課堂解決方案將逐漸萎縮。

2018-2021年讀書郎毛利分別為1.28億、1.74億、2.02億和1.69億元,毛利率分別為20.3%、26.0%、27.5%和20.8%。

對于營收及凈利增長,主要源于學生個人平板、智慧課堂解決方案、可穿戴產品三類產品的貢獻;但預計智慧課堂解決方案將逐漸萎縮。

2018-2021年讀書郎毛利分別為1.28億、1.74億、2.02億和1.69億元,毛利率分別為20.3%、26.0%、27.5%和20.8%。

「不二研究」發現,去年的毛利率僅為20.8%,相較于2020年同期的27.5%,顯著下降。讀書郎在招股書解釋稱,是由于原材料供應不穩定所導致原材料成本增加。

對比近乎同時首次遞交招股書的優學派,據后者招股書顯示,優學派近三年毛利率幾乎穩定在35%。

創始人出身小霸王系、品牌歷史超過20年的讀書郎,已是不少人的童年回憶。但「不二研究」認為,盡管其在營收等各方面穩中有升,但并不具備明顯優勢;隨著各大品牌侵入,讀書郎不僅要抵御老對手,更要對抗新玩家,亟需建立自己的品牌護城河。

按產品類別劃分,讀書郎營收來源于學生個人平板、智慧課堂解決方案、可穿戴產品、其他產品和廣告及內容授權。

其中,學生個人平板占較大比重。據招股書顯示,2018-2021年學生個人平板共收益4.68億、5.41億、6.65億和7.05億元;分別占總收益的74.0%、80.8%、90.6%和86.7%。

「不二研究」發現,去年的毛利率僅為20.8%,相較于2020年同期的27.5%,顯著下降。讀書郎在招股書解釋稱,是由于原材料供應不穩定所導致原材料成本增加。

對比近乎同時首次遞交招股書的優學派,據后者招股書顯示,優學派近三年毛利率幾乎穩定在35%。

創始人出身小霸王系、品牌歷史超過20年的讀書郎,已是不少人的童年回憶。但「不二研究」認為,盡管其在營收等各方面穩中有升,但并不具備明顯優勢;隨著各大品牌侵入,讀書郎不僅要抵御老對手,更要對抗新玩家,亟需建立自己的品牌護城河。

按產品類別劃分,讀書郎營收來源于學生個人平板、智慧課堂解決方案、可穿戴產品、其他產品和廣告及內容授權。

其中,學生個人平板占較大比重。據招股書顯示,2018-2021年學生個人平板共收益4.68億、5.41億、6.65億和7.05億元;分別占總收益的74.0%、80.8%、90.6%和86.7%。

主營業務的單一性,對應的卻不是研發上的高投入。

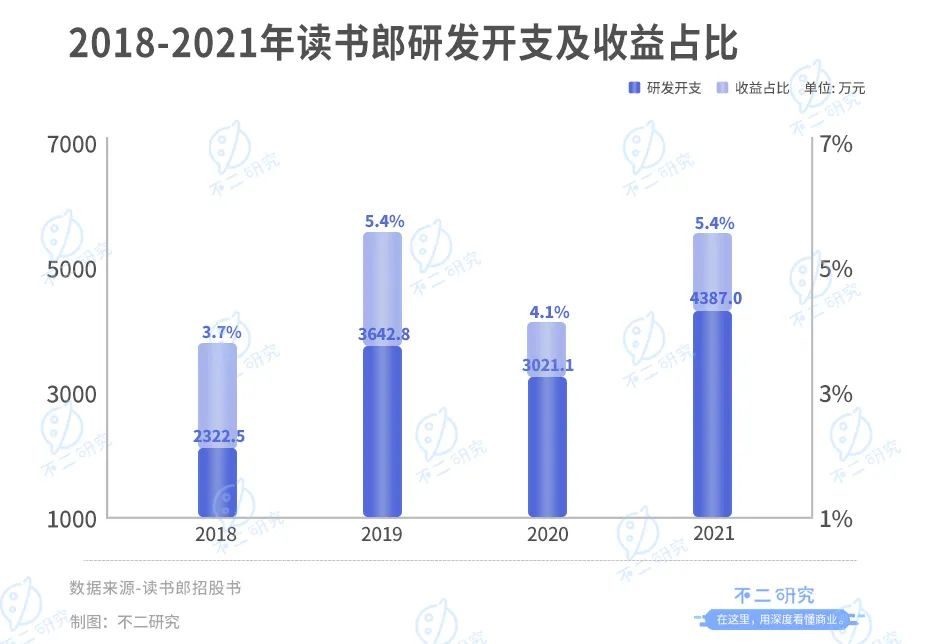

據招股書數據顯示,2018-2021年讀書郎的研發開支分別為2322.5萬、3642.8萬、3021.1萬和4387.0萬元;分別占總收益的3.7%、5.4%、4.1%和5.4%。

主營業務的單一性,對應的卻不是研發上的高投入。

據招股書數據顯示,2018-2021年讀書郎的研發開支分別為2322.5萬、3642.8萬、3021.1萬和4387.0萬元;分別占總收益的3.7%、5.4%、4.1%和5.4%。

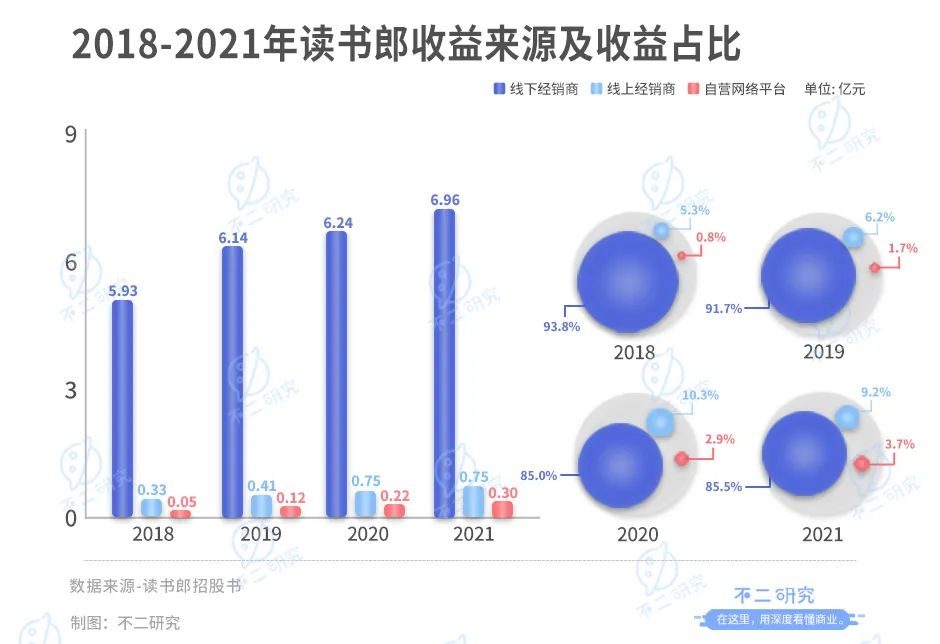

銷售渠道方面,讀書郎收益來源分為線上經銷商、自營網絡平臺、線下經銷商和其他。其中2018-2021年線下經銷商的收入分別為5.93億、6.14億、6.24億和6.96億元;分別占總收益的93.8%、91.7%、85.0%和85.5%。

在線下渠道,讀書郎尤其發力下沉市場,其位于三線及以下城市的銷售點數目占比, 2018-2021年線下分別為66.8%、68.6%、69.7%、70.9%,增幅較小。

對比而言,其線上經銷商2018-2021年的收入分別為3336.7萬元、4130.7萬元、7540.1萬元和7463.7萬元;分別占總收益的5.3%、6.2%、10.3%和9.2%。

自營網絡平臺的戰績更加“慘烈”。同期收入分別為506.0萬、1169.3萬、2161.9萬和2993.7萬元;分別占總收益的0.8%、1.7%、2.9%和3.7%。

銷售渠道方面,讀書郎收益來源分為線上經銷商、自營網絡平臺、線下經銷商和其他。其中2018-2021年線下經銷商的收入分別為5.93億、6.14億、6.24億和6.96億元;分別占總收益的93.8%、91.7%、85.0%和85.5%。

在線下渠道,讀書郎尤其發力下沉市場,其位于三線及以下城市的銷售點數目占比, 2018-2021年線下分別為66.8%、68.6%、69.7%、70.9%,增幅較小。

對比而言,其線上經銷商2018-2021年的收入分別為3336.7萬元、4130.7萬元、7540.1萬元和7463.7萬元;分別占總收益的5.3%、6.2%、10.3%和9.2%。

自營網絡平臺的戰績更加“慘烈”。同期收入分別為506.0萬、1169.3萬、2161.9萬和2993.7萬元;分別占總收益的0.8%、1.7%、2.9%和3.7%。

從人數上來看,截至2021年5月31日,讀書郎的簽約線下經銷商增加至100名,而線上經銷商僅有14名。

作為老牌教育智能硬件品牌,讀書郎過度依賴線下經銷商,線上平臺基礎薄弱,這使得其銷售及經銷開支居高不下,也因此壓縮其利潤空間。

據招股書數據顯示,2018-2021年讀書郎的銷售及經銷開支分別為6885.6萬、6349.0萬、7416.3萬和7306.0萬元;分別占總收益的10.9%、9.5%、10.1%和9.0%。

從人數上來看,截至2021年5月31日,讀書郎的簽約線下經銷商增加至100名,而線上經銷商僅有14名。

作為老牌教育智能硬件品牌,讀書郎過度依賴線下經銷商,線上平臺基礎薄弱,這使得其銷售及經銷開支居高不下,也因此壓縮其利潤空間。

據招股書數據顯示,2018-2021年讀書郎的銷售及經銷開支分別為6885.6萬、6349.0萬、7416.3萬和7306.0萬元;分別占總收益的10.9%、9.5%、10.1%和9.0%。

在「不二研究」看來,讀書郎作為教育智能硬件的“初代網紅”,有著老品牌的通病:嚴重依賴單一產品收入,且高度依賴于線下經銷商,銷售及經銷費用正侵蝕其利潤。

當雙減政策落地,K12在線教育公司紛紛轉型教育智能硬件,讀書郎或將面臨多方夾擊。

現今,智能教育硬件賽道玩家眾多,紅海競爭激烈。

據弗若斯特沙利文研報披露,2016-2020年,因政府支持并投入實現校園數字化及智慧課堂升級,經歷高速增長期。

相較而言,教育智能硬件下半場的機會更多在于To C市場。

在「不二研究」看來,讀書郎作為教育智能硬件的“初代網紅”,有著老品牌的通病:嚴重依賴單一產品收入,且高度依賴于線下經銷商,銷售及經銷費用正侵蝕其利潤。

當雙減政策落地,K12在線教育公司紛紛轉型教育智能硬件,讀書郎或將面臨多方夾擊。

現今,智能教育硬件賽道玩家眾多,紅海競爭激烈。

據弗若斯特沙利文研報披露,2016-2020年,因政府支持并投入實現校園數字化及智慧課堂升級,經歷高速增長期。

相較而言,教育智能硬件下半場的機會更多在于To C市場。

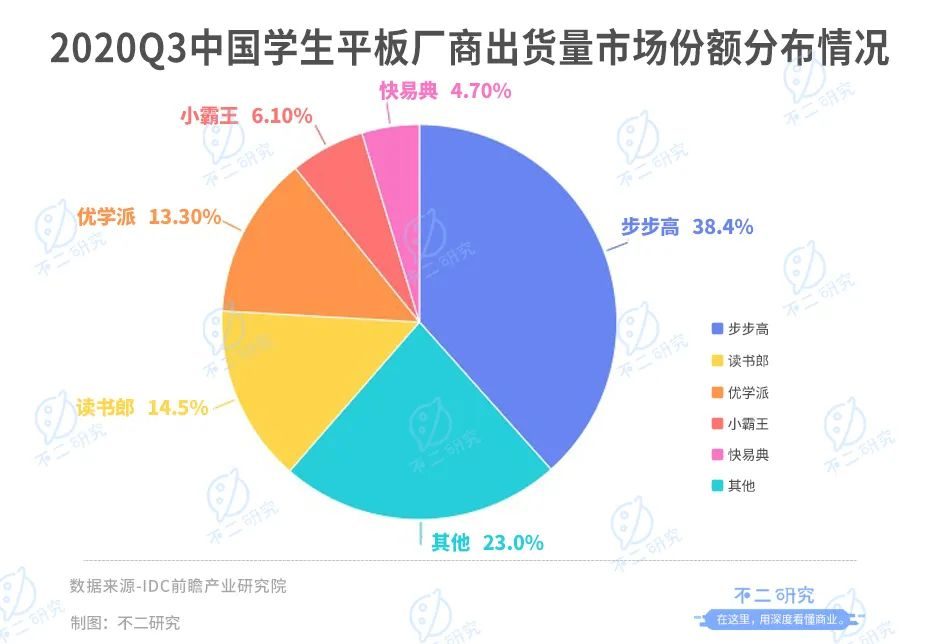

據IDC數據,2020年Q3中國學生平板前5大廠商出貨市場份額中,行業TOP5占據約50%市場份額,集中度相對較高。其中,步步高以38.4%的占比處于首位,讀書郎以14.5%居于第二,但優學派緊隨其后,占比13.3%。

據IDC數據,2020年Q3中國學生平板前5大廠商出貨市場份額中,行業TOP5占據約50%市場份額,集中度相對較高。其中,步步高以38.4%的占比處于首位,讀書郎以14.5%居于第二,但優學派緊隨其后,占比13.3%。

此外,植入教育資源的普通平板電腦占比已經提升至28%。以科大訊飛為例,其在2020年Q3以近25%的同比增長成為學生平板市場增幅最大的廠商,華為、百度、小米等也紛紛進入賽道。

相比讀書郎,其具有更雄厚的資金和研發實力;以2021年的研發費率為例,科大訊飛的研發費用率為15.45%,讀書郎僅為5.4%。

當“雙減”政策正式落地, 教育智能硬件賽道再次迎來風口,也漸成競爭紅海。

K12在線教育公司紛紛轉型,瞄準教育智能硬件領域;更有騰訊、字節跳動等互聯網巨頭攜流量、資金與技術而來,并在線上渠道占據優勢。

去年三季度,全球平板電腦市場自 “新冠疫情” 爆發以后,首次出現出貨同比下降 9.3%,總出貨量約為 4241 萬臺。

在教育智能硬件的傳統玩家中,讀書郎多年受制于步步高、并不具備明顯優勢;而普通平板電腦和K12在線教育玩家的侵入,更令其雪上加霜。

另一方面,讀書郎也在招股書中表明,其未必能成功推出新產品,將產品組合多元化及開發優質數字化教輔資源。

此外,植入教育資源的普通平板電腦占比已經提升至28%。以科大訊飛為例,其在2020年Q3以近25%的同比增長成為學生平板市場增幅最大的廠商,華為、百度、小米等也紛紛進入賽道。

相比讀書郎,其具有更雄厚的資金和研發實力;以2021年的研發費率為例,科大訊飛的研發費用率為15.45%,讀書郎僅為5.4%。

當“雙減”政策正式落地, 教育智能硬件賽道再次迎來風口,也漸成競爭紅海。

K12在線教育公司紛紛轉型,瞄準教育智能硬件領域;更有騰訊、字節跳動等互聯網巨頭攜流量、資金與技術而來,并在線上渠道占據優勢。

去年三季度,全球平板電腦市場自 “新冠疫情” 爆發以后,首次出現出貨同比下降 9.3%,總出貨量約為 4241 萬臺。

在教育智能硬件的傳統玩家中,讀書郎多年受制于步步高、并不具備明顯優勢;而普通平板電腦和K12在線教育玩家的侵入,更令其雪上加霜。

另一方面,讀書郎也在招股書中表明,其未必能成功推出新產品,將產品組合多元化及開發優質數字化教輔資源。

▲圖源:讀書郎官微

多位中小學教師向「不二研究」表示,對于學生平板并不樂觀;其認為中小學階段的學生自控能力差,大部分都不是真的用來學習,且對視力也會有影響,利大于弊。

部分父母也向「不二研究」稱,學生平板是“智商稅”;但也有兩位母親表示希望買來讓自己的孩子獲得更全面的學習。

學生平板的初衷固然是好,但真正能將其物盡其用的學生很難說有多少。如今的90后初為人父人母,在互聯網社會摸爬滾打、交了無數“智商稅”,且深知頑童心性的他們,未必會為“學習平板”的名頭買單。

在「不二研究」看來,對于普通平板廠商來講,學生平板只是一個分支,但對于讀書郎來講,學生平板收入的高占比似乎決定著其生死存亡。從消費市場各方面分析,讀書郎都不具備明顯優勢,很難掀起什么波瀾。

“步步高點讀機,哪里不會點哪里”“讀書就用讀書郎”想必是許多人腦海中揮之不去的童年記憶。前者成立于1995年,后者成立于1999年。

時隔20余年,步步高寶刀未老,占有著絕對優勢;而讀書郎卻顯些被“后起之星”優學派追尾,此外還有“門外漢”想要橫插一刀,虎視眈眈。

隨著教育智能硬件賽道的激烈,行業內同質化問題凸顯。讀書郎內在隱憂諸多,在其自身也不能保證產品組合多元化和更優質的數字化教輔資源得情況下,不由讓人發出疑問:究竟是讀書郎,還是“讀輸郎”?

本文部分參考資料:

1.《讀書郎,上市告吹?》, 藍鯨edu

2.《讀書郎更新招股書,2020年營收7.34億元、凈利9201.3萬元》, 芥末堆看教育

作者 | 藝馨 秀一

排版 | Cathy

監制 | Yoda

出品 | 不二研究

▲圖源:讀書郎官微

多位中小學教師向「不二研究」表示,對于學生平板并不樂觀;其認為中小學階段的學生自控能力差,大部分都不是真的用來學習,且對視力也會有影響,利大于弊。

部分父母也向「不二研究」稱,學生平板是“智商稅”;但也有兩位母親表示希望買來讓自己的孩子獲得更全面的學習。

學生平板的初衷固然是好,但真正能將其物盡其用的學生很難說有多少。如今的90后初為人父人母,在互聯網社會摸爬滾打、交了無數“智商稅”,且深知頑童心性的他們,未必會為“學習平板”的名頭買單。

在「不二研究」看來,對于普通平板廠商來講,學生平板只是一個分支,但對于讀書郎來講,學生平板收入的高占比似乎決定著其生死存亡。從消費市場各方面分析,讀書郎都不具備明顯優勢,很難掀起什么波瀾。

“步步高點讀機,哪里不會點哪里”“讀書就用讀書郎”想必是許多人腦海中揮之不去的童年記憶。前者成立于1995年,后者成立于1999年。

時隔20余年,步步高寶刀未老,占有著絕對優勢;而讀書郎卻顯些被“后起之星”優學派追尾,此外還有“門外漢”想要橫插一刀,虎視眈眈。

隨著教育智能硬件賽道的激烈,行業內同質化問題凸顯。讀書郎內在隱憂諸多,在其自身也不能保證產品組合多元化和更優質的數字化教輔資源得情況下,不由讓人發出疑問:究竟是讀書郎,還是“讀輸郎”?

本文部分參考資料:

1.《讀書郎,上市告吹?》, 藍鯨edu

2.《讀書郎更新招股書,2020年營收7.34億元、凈利9201.3萬元》, 芥末堆看教育

作者 | 藝馨 秀一

排版 | Cathy

監制 | Yoda

出品 | 不二研究

又是一年高考逐夢時,寒窗十二載的“讀書郎”們以夢為馬馳騁考場。 另一個考場,寒窗二十三年的讀書郎三戰IPO“考場”;但其營收結構嚴重“偏科”,如何才能實現“魚躍龍門”? 此前,讀書郎曾于2021年4月及11月兩次闖關港股IPO,且均未能在6個月內通過聆訊而失效。近期,讀書郎再次向港交所遞表,第三次沖擊IPO. 「不二研究」發現,讀書郎在新版招股書中更新了2021全年的業績數據,其在2021年的營收為8.13億元,同比增加10.79%;但同期的凈利為0.82億元,同比減少10.72%。 在去年營收中,產品線來看,8成收入自學生個人平板銷售;渠道來看,8成收入來自線下經銷。 去年11月舊文中,我們聚焦于讀書郎第二次闖關港股,其高度依賴于線上經銷商模式;同時在產品線上嚴重“偏科”于學生個人平板。 時至今日,在“雙減”政策落地之后,教育智能硬件賽道漸成風口,但翻紅的老賽道也是競爭紅海。讀書郎的“偏科”癥結未解,面臨第三次IPO大考也困難重重。由此,「不二研究」更新了舊文的部分數據和圖表,以下Enjoy:

“小呀嘛小兒郎,讀書就用讀書郎”,“兒時記憶”讀書郎闖關IPO;這個22年的品牌能否在資本市場“爺青回”? 去年11月4日,讀書郎教育控股有限公司(下稱“讀書郎”)向港交所二次遞交招股書!其在去年4月初次遞交的IPO相關文件顯示失效。 「不二研究」從讀書郎招股書發現,其營收高度依賴于單一產品和單一渠道。截至2021年,學生個人平板在總收益占比高達86.7%;來自線下經銷商收入在總收益占比,近四年最高達91.7%。 當“雙減”政策最終落地,教育智能硬件賽道再迎風口、也成紅海,行業“內卷”不斷加劇。

▲圖源:讀書郎官網

一方面,雙減、疫情等雙重沖擊下,部分學習需求由學校、教培機構轉移到家庭,教育智能硬件再迎“風口”;另一方面,大量K12在線教育玩家轉型教育智能硬件,與讀書郎等傳統老牌玩家正面交鋒。

教育智能硬件賽道熱鬧但擁擠,新老玩家夾擊下,沖刺IPO的讀書郎正站在十字路口。

讀書郎主要通過讀書郎科技(主要子公司)及珠海讀書郎(中國經營實體)展開業務。其分別負責生產及銷售AI學習設備和制作及銷售數字化教輔資源。

讀書郎科技成立于1995年,當時還在中山小霸王市場部做副總經理的陳智勇決定下海創業,通過前任同事的介紹,結識了薛曾琴和吳建華,建立了自己的教育品牌——讀書郎。

2004年,第一代讀書郎F4點讀機和第一代第一代讀書郎P4學生電腦先后成功上市,時隔7年,2011年第一代讀書郎G3學生平板成功上市。

▲圖源:讀書郎官網

K12在線教育風口下,讀書郎于2017年成立第一所讀書郎教育科技研究院,首次提供雙師直播課,推出智慧課堂。但是,其在線教育并未并未激起太大浪花,在“雙減“政策落地后以折戟告終。

招股書顯示,2018-2021年,其智慧課堂解決方案收入分別為451.6萬、816.3萬、2229.3萬和2357.9萬元,總營收占比僅為0.7%、1.2%、3.1%和2.9%

乘著轉型“東風“,讀書郎完成公司重組。2017年11月,珠海讀書郎在中國成立,重組前是讀書郎的間接全資子公司,并由讀書郎科技擁有100%股權;重組后成為讀書郎通過合約安排控制的中國經營實體。

據招股書數據顯示,讀書郎2018-2021年的收入分別為6.32億、6.70億、7.34億和8.13億元。

同期,凈利潤為0.27億、0.69億、0.92億和0.82億;凈利潤率為4.2%、10.4%、12.5%和10.1%,其中去年讀書郎凈利潤率,較2020年同期的12.5%,同比下滑24%。

對于營收及凈利增長,主要源于學生個人平板、智慧課堂解決方案、可穿戴產品三類產品的貢獻;但預計智慧課堂解決方案將逐漸萎縮。

2018-2021年讀書郎毛利分別為1.28億、1.74億、2.02億和1.69億元,毛利率分別為20.3%、26.0%、27.5%和20.8%。

「不二研究」發現,去年的毛利率僅為20.8%,相較于2020年同期的27.5%,顯著下降。讀書郎在招股書解釋稱,是由于原材料供應不穩定所導致原材料成本增加。

對比近乎同時首次遞交招股書的優學派,據后者招股書顯示,優學派近三年毛利率幾乎穩定在35%。

創始人出身小霸王系、品牌歷史超過20年的讀書郎,已是不少人的童年回憶。但「不二研究」認為,盡管其在營收等各方面穩中有升,但并不具備明顯優勢;隨著各大品牌侵入,讀書郎不僅要抵御老對手,更要對抗新玩家,亟需建立自己的品牌護城河。

按產品類別劃分,讀書郎營收來源于學生個人平板、智慧課堂解決方案、可穿戴產品、其他產品和廣告及內容授權。

其中,學生個人平板占較大比重。據招股書顯示,2018-2021年學生個人平板共收益4.68億、5.41億、6.65億和7.05億元;分別占總收益的74.0%、80.8%、90.6%和86.7%。

主營業務的單一性,對應的卻不是研發上的高投入。

據招股書數據顯示,2018-2021年讀書郎的研發開支分別為2322.5萬、3642.8萬、3021.1萬和4387.0萬元;分別占總收益的3.7%、5.4%、4.1%和5.4%。

銷售渠道方面,讀書郎收益來源分為線上經銷商、自營網絡平臺、線下經銷商和其他。其中2018-2021年線下經銷商的收入分別為5.93億、6.14億、6.24億和6.96億元;分別占總收益的93.8%、91.7%、85.0%和85.5%。

在線下渠道,讀書郎尤其發力下沉市場,其位于三線及以下城市的銷售點數目占比, 2018-2021年線下分別為66.8%、68.6%、69.7%、70.9%,增幅較小。

對比而言,其線上經銷商2018-2021年的收入分別為3336.7萬元、4130.7萬元、7540.1萬元和7463.7萬元;分別占總收益的5.3%、6.2%、10.3%和9.2%。

自營網絡平臺的戰績更加“慘烈”。同期收入分別為506.0萬、1169.3萬、2161.9萬和2993.7萬元;分別占總收益的0.8%、1.7%、2.9%和3.7%。

從人數上來看,截至2021年5月31日,讀書郎的簽約線下經銷商增加至100名,而線上經銷商僅有14名。

作為老牌教育智能硬件品牌,讀書郎過度依賴線下經銷商,線上平臺基礎薄弱,這使得其銷售及經銷開支居高不下,也因此壓縮其利潤空間。

據招股書數據顯示,2018-2021年讀書郎的銷售及經銷開支分別為6885.6萬、6349.0萬、7416.3萬和7306.0萬元;分別占總收益的10.9%、9.5%、10.1%和9.0%。

在「不二研究」看來,讀書郎作為教育智能硬件的“初代網紅”,有著老品牌的通病:嚴重依賴單一產品收入,且高度依賴于線下經銷商,銷售及經銷費用正侵蝕其利潤。

當雙減政策落地,K12在線教育公司紛紛轉型教育智能硬件,讀書郎或將面臨多方夾擊。

現今,智能教育硬件賽道玩家眾多,紅海競爭激烈。

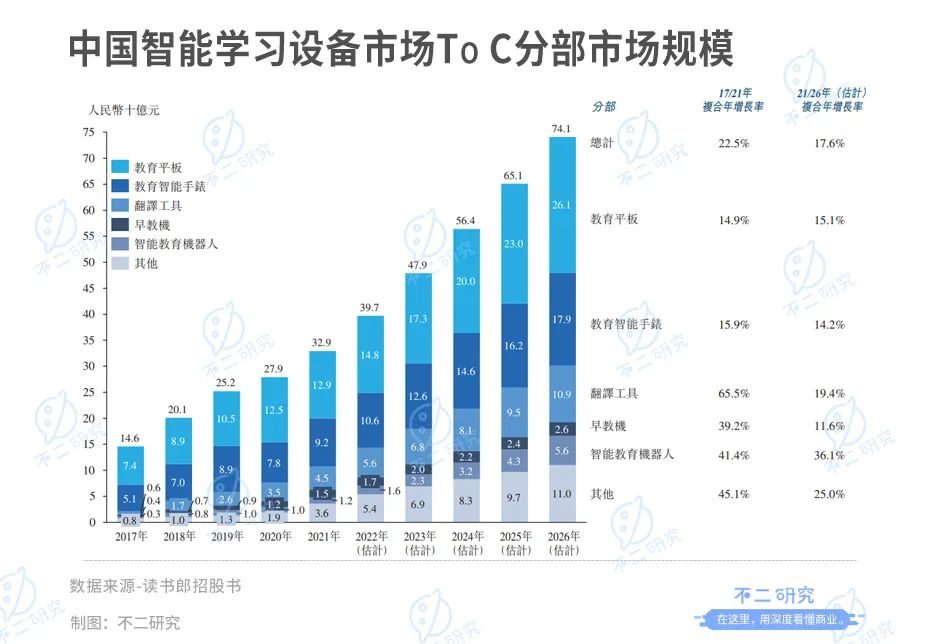

據弗若斯特沙利文研報披露,2016-2020年,因政府支持并投入實現校園數字化及智慧課堂升級,經歷高速增長期。

相較而言,教育智能硬件下半場的機會更多在于To C市場。

據IDC數據,2020年Q3中國學生平板前5大廠商出貨市場份額中,行業TOP5占據約50%市場份額,集中度相對較高。其中,步步高以38.4%的占比處于首位,讀書郎以14.5%居于第二,但優學派緊隨其后,占比13.3%。

此外,植入教育資源的普通平板電腦占比已經提升至28%。以科大訊飛為例,其在2020年Q3以近25%的同比增長成為學生平板市場增幅最大的廠商,華為、百度、小米等也紛紛進入賽道。

相比讀書郎,其具有更雄厚的資金和研發實力;以2021年的研發費率為例,科大訊飛的研發費用率為15.45%,讀書郎僅為5.4%。

當“雙減”政策正式落地, 教育智能硬件賽道再次迎來風口,也漸成競爭紅海。

K12在線教育公司紛紛轉型,瞄準教育智能硬件領域;更有騰訊、字節跳動等互聯網巨頭攜流量、資金與技術而來,并在線上渠道占據優勢。

去年三季度,全球平板電腦市場自 “新冠疫情” 爆發以后,首次出現出貨同比下降 9.3%,總出貨量約為 4241 萬臺。

在教育智能硬件的傳統玩家中,讀書郎多年受制于步步高、并不具備明顯優勢;而普通平板電腦和K12在線教育玩家的侵入,更令其雪上加霜。

另一方面,讀書郎也在招股書中表明,其未必能成功推出新產品,將產品組合多元化及開發優質數字化教輔資源。

▲圖源:讀書郎官微

多位中小學教師向「不二研究」表示,對于學生平板并不樂觀;其認為中小學階段的學生自控能力差,大部分都不是真的用來學習,且對視力也會有影響,利大于弊。

部分父母也向「不二研究」稱,學生平板是“智商稅”;但也有兩位母親表示希望買來讓自己的孩子獲得更全面的學習。

學生平板的初衷固然是好,但真正能將其物盡其用的學生很難說有多少。如今的90后初為人父人母,在互聯網社會摸爬滾打、交了無數“智商稅”,且深知頑童心性的他們,未必會為“學習平板”的名頭買單。

在「不二研究」看來,對于普通平板廠商來講,學生平板只是一個分支,但對于讀書郎來講,學生平板收入的高占比似乎決定著其生死存亡。從消費市場各方面分析,讀書郎都不具備明顯優勢,很難掀起什么波瀾。

“步步高點讀機,哪里不會點哪里”“讀書就用讀書郎”想必是許多人腦海中揮之不去的童年記憶。前者成立于1995年,后者成立于1999年。

時隔20余年,步步高寶刀未老,占有著絕對優勢;而讀書郎卻顯些被“后起之星”優學派追尾,此外還有“門外漢”想要橫插一刀,虎視眈眈。

隨著教育智能硬件賽道的激烈,行業內同質化問題凸顯。讀書郎內在隱憂諸多,在其自身也不能保證產品組合多元化和更優質的數字化教輔資源得情況下,不由讓人發出疑問:究竟是讀書郎,還是“讀輸郎”?

本文部分參考資料:

1.《讀書郎,上市告吹?》, 藍鯨edu

2.《讀書郎更新招股書,2020年營收7.34億元、凈利9201.3萬元》, 芥末堆看教育

作者 | 藝馨 秀一

排版 | Cathy

監制 | Yoda

出品 | 不二研究

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。