協鑫能科:投機不成反被“蝕”,股價跌回兩年前互聯網+

導讀

針對換電業務,協鑫能科可謂是下足了血本。

針對換電業務,協鑫能科可謂是下足了血本。

文 | 寧雯

針對換電業務,協鑫能科可謂是下足了血本。

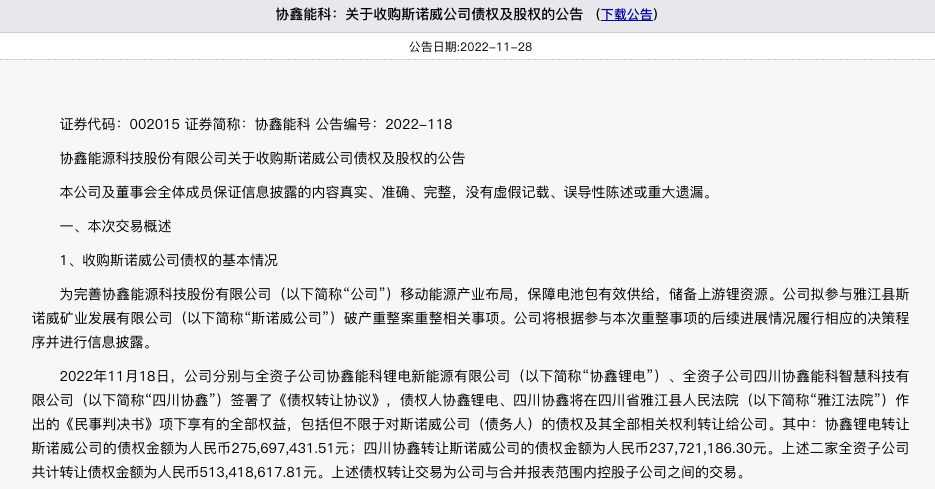

2022年11月28日,協鑫能科(002015.SZ)發布公告稱,為完善移動能源產業布局,保障電池包有效供給,儲備上游鋰資源,公司擬參與雅江縣斯諾威礦業發展有限公司(簡稱為“斯諾威”)破產重整案重整相關事項。

圖源:協鑫能科

值得注意的是,11月以來,協鑫能科就開始積極謀求斯諾威的控制權。11月18日,協鑫能科與參股企業四川珩鑫簽署《債權轉讓協議》,以4.48億元的價格拿到了斯諾威公司5.58億元的債權。

與此同時,協鑫能科還分別與全資子公司協鑫鋰電、協鑫智慧簽署《債權轉讓協議》,受讓了二者分別持有的斯諾威的約2.76億元、2.38億元的債權。

協鑫能科積極參與斯諾威重整,固然是瞄準了后者的鋰礦資源,希望借此掌握換電業務的主動權。但另一方面,結合并不亮眼的財報來看,上述動作或許也反襯出了協鑫能科“第二條曲線”的成本困局。

官方資料顯示,協鑫能科的前身是霞客環保,于2019年6月完成重大資產重組,成為了一家清潔能源發電服務商,主營業務為清潔能源運營、移動能源運營以及綜合能源服務。

雖然重組后的協鑫能科聚焦更具發展前景的綠色能源運營和綜合能源服務,但受國民經濟增速放緩、電價下調等因素影響,協鑫能科的主營業務增速并不理想。

財報顯示,2019年-2020年,協鑫能科“電力、熱力生產和供應業”營收分別為106.69億元以及113.06億元,分別同比增長38.71%和5.97%。可以發現,重組的第二年,協鑫能科的新業務增速就下跌到了個位數。

圖源:協鑫能科

值得注意的是,11月以來,協鑫能科就開始積極謀求斯諾威的控制權。11月18日,協鑫能科與參股企業四川珩鑫簽署《債權轉讓協議》,以4.48億元的價格拿到了斯諾威公司5.58億元的債權。

與此同時,協鑫能科還分別與全資子公司協鑫鋰電、協鑫智慧簽署《債權轉讓協議》,受讓了二者分別持有的斯諾威的約2.76億元、2.38億元的債權。

協鑫能科積極參與斯諾威重整,固然是瞄準了后者的鋰礦資源,希望借此掌握換電業務的主動權。但另一方面,結合并不亮眼的財報來看,上述動作或許也反襯出了協鑫能科“第二條曲線”的成本困局。

官方資料顯示,協鑫能科的前身是霞客環保,于2019年6月完成重大資產重組,成為了一家清潔能源發電服務商,主營業務為清潔能源運營、移動能源運營以及綜合能源服務。

雖然重組后的協鑫能科聚焦更具發展前景的綠色能源運營和綜合能源服務,但受國民經濟增速放緩、電價下調等因素影響,協鑫能科的主營業務增速并不理想。

財報顯示,2019年-2020年,協鑫能科“電力、熱力生產和供應業”營收分別為106.69億元以及113.06億元,分別同比增長38.71%和5.97%。可以發現,重組的第二年,協鑫能科的新業務增速就下跌到了個位數。

圖源:協鑫能科2020年財報

也正因此,2021年,協鑫能科講出了“換電”的新故事。2021年3月,協鑫能科發布《電動汽車換電業務發展規劃》,并攜手中金資本成立百億碳中和基金,進軍移動能源賽道。6月協鑫能科發布50億元定增預案,計劃兩年時間建設485座換電站。

從行業來看,協鑫能科的“換電”的故事確實極具想象空間。因為在電池技術短時間內難有突破的背景下,伴隨著新能源汽車的熱銷,換電是少有的可有同時兼具高效率與低成本的補能策略。

圖源:協鑫能科2020年財報

也正因此,2021年,協鑫能科講出了“換電”的新故事。2021年3月,協鑫能科發布《電動汽車換電業務發展規劃》,并攜手中金資本成立百億碳中和基金,進軍移動能源賽道。6月協鑫能科發布50億元定增預案,計劃兩年時間建設485座換電站。

從行業來看,協鑫能科的“換電”的故事確實極具想象空間。因為在電池技術短時間內難有突破的背景下,伴隨著新能源汽車的熱銷,換電是少有的可有同時兼具高效率與低成本的補能策略。

艾瑞咨詢數據顯示,預計2025年,中國換電站運營市場規模將達616億元,復合年均增長率為90%。其中換電乘用車運營市場規模約260億元,復合年均增長率為約85%,換電商用車運營市場規模約356億元,復合年均增長率約95%。

入局移動能源賽道的當年,換電業務就給協鑫能科的財報注入了一股強勁的動力。 財報顯示,2021年,協鑫能科以換電業務為代表的其他業務營收為10.65億元,同比增長110.69%,占總營收的比重從4.47%提升到9.41%。

不過值得注意的是,協鑫能科以換電業務為代表的其他業務營業成本也扶搖直上。財報顯示,2021年,協鑫能科其他業務營業成本為3.79億元,同比增長161.84%,增速遠高于營收。

伴隨著換電業務大跨步的發展,協鑫能科的相關業務成本也直線飆升,或許與鋰礦成本的上漲有直接聯系。

眾所周知,目前主流的儲能設備以鋰電池為主,新能源汽車的持續熱銷,也直接帶動鋰元素的價格上漲。Choice數據顯示,目前原材料碳酸鋰的價格為60萬/噸左右,作為對比,2019年這一數字僅為5萬/噸左右,三年時間翻了六倍。

艾瑞咨詢數據顯示,預計2025年,中國換電站運營市場規模將達616億元,復合年均增長率為90%。其中換電乘用車運營市場規模約260億元,復合年均增長率為約85%,換電商用車運營市場規模約356億元,復合年均增長率約95%。

入局移動能源賽道的當年,換電業務就給協鑫能科的財報注入了一股強勁的動力。 財報顯示,2021年,協鑫能科以換電業務為代表的其他業務營收為10.65億元,同比增長110.69%,占總營收的比重從4.47%提升到9.41%。

不過值得注意的是,協鑫能科以換電業務為代表的其他業務營業成本也扶搖直上。財報顯示,2021年,協鑫能科其他業務營業成本為3.79億元,同比增長161.84%,增速遠高于營收。

伴隨著換電業務大跨步的發展,協鑫能科的相關業務成本也直線飆升,或許與鋰礦成本的上漲有直接聯系。

眾所周知,目前主流的儲能設備以鋰電池為主,新能源汽車的持續熱銷,也直接帶動鋰元素的價格上漲。Choice數據顯示,目前原材料碳酸鋰的價格為60萬/噸左右,作為對比,2019年這一數字僅為5萬/噸左右,三年時間翻了六倍。

圖源:Choice數據

這還不是終點,Rystad Energy披露的調研報告顯示, 未來一段時間,鋰資源都將嚴重供不應求,可能會在2026年出現短缺 ,價格將于2030年飆升三倍,進而給下游企業帶來嚴重的負面影響。

也正因此,各大車企、鋰電企業紛紛投身于鋰礦資源爭奪戰。比如2021年4月,55家日企抱團成立了“電池供應鏈協會”,以確保車用動力電池供給網絡順暢。無獨有偶,三季度財報會上,特斯拉CEO馬斯克也表示,鋰價“貴得離譜”,特斯拉正在美國得克薩斯州修建鋰冶煉廠。

在此背景下,協鑫能科早已希望將觸手伸至上游鋰礦領域。2022年5月舉辦的業績交流會上,協鑫能科對外表示,擬切入移動能源的上游原材料鋰礦行業。

圖源:Choice數據

這還不是終點,Rystad Energy披露的調研報告顯示, 未來一段時間,鋰資源都將嚴重供不應求,可能會在2026年出現短缺 ,價格將于2030年飆升三倍,進而給下游企業帶來嚴重的負面影響。

也正因此,各大車企、鋰電企業紛紛投身于鋰礦資源爭奪戰。比如2021年4月,55家日企抱團成立了“電池供應鏈協會”,以確保車用動力電池供給網絡順暢。無獨有偶,三季度財報會上,特斯拉CEO馬斯克也表示,鋰價“貴得離譜”,特斯拉正在美國得克薩斯州修建鋰冶煉廠。

在此背景下,協鑫能科早已希望將觸手伸至上游鋰礦領域。2022年5月舉辦的業績交流會上,協鑫能科對外表示,擬切入移動能源的上游原材料鋰礦行業。

圖源:協鑫能科

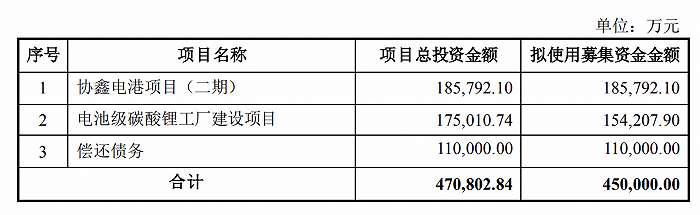

2022年8月,協鑫能科宣布將公開發行可轉債,擬募集資金總額不超45億元,其中15.42億元用于電池級碳酸鋰工廠建設項目,占比達34.27%。

開頭提到的協鑫能科積極參與斯諾威重整,主要也是被后者擁有的豐沃鋰礦資源所吸引,亟待為電池級碳酸鋰工廠建設項目找到鋰礦資源。

官方資料顯示,斯諾威礦業手握四川省雅江縣德扯弄巴鋰礦、石英巖礦探礦權。該鋰礦床深度距離地表不超過200米,屬露采礦床,鋰輝石礦資源儲量和品位可靠性高,勘探共估算探礦權內查明工業礦石量1814.3萬噸,LiO2243194噸,平均品位1.34%,屬中大型鋰輝石礦。

不過值得注意的是,即使協鑫能科下足了血本,斯諾威也不是志在必得,因為“寧王”也參與到了重整之中。

全國企業破產重整案件信息網顯示,11月28日,斯諾威管理人宣布,經遴選專家評審組評議,寧德時代為第一順位候選重整投資人,協鑫能科為第二順位候選重整投資人。

圖源:協鑫能科

2022年8月,協鑫能科宣布將公開發行可轉債,擬募集資金總額不超45億元,其中15.42億元用于電池級碳酸鋰工廠建設項目,占比達34.27%。

開頭提到的協鑫能科積極參與斯諾威重整,主要也是被后者擁有的豐沃鋰礦資源所吸引,亟待為電池級碳酸鋰工廠建設項目找到鋰礦資源。

官方資料顯示,斯諾威礦業手握四川省雅江縣德扯弄巴鋰礦、石英巖礦探礦權。該鋰礦床深度距離地表不超過200米,屬露采礦床,鋰輝石礦資源儲量和品位可靠性高,勘探共估算探礦權內查明工業礦石量1814.3萬噸,LiO2243194噸,平均品位1.34%,屬中大型鋰輝石礦。

不過值得注意的是,即使協鑫能科下足了血本,斯諾威也不是志在必得,因為“寧王”也參與到了重整之中。

全國企業破產重整案件信息網顯示,11月28日,斯諾威管理人宣布,經遴選專家評審組評議,寧德時代為第一順位候選重整投資人,協鑫能科為第二順位候選重整投資人。

圖源:全國企業破產重整案件信息網

當然了,此公告只是遴選結果,經一系列相關審核程序完成后,才會公布最終的結果,但考慮到“寧王”位置更靠前,更具資金優勢,協鑫能科的斯諾威重整之旅或許將面臨巨大挑戰。

事實上,近兩年一系列大手筆的投資布局“第二條曲線”,已經給協鑫能科的財務數據帶來了不小的壓力。

財報顯示,2021年,協鑫能科的扣非凈利潤為5.7億元,同比下跌19.02%。2022年前三季度,協鑫能科營收78.97億元,同比下跌7.55%;凈利潤6.6億元,同比下跌18.05%;扣非凈利潤1.39億元,同比下跌74.54%。

之所以在核心財務數據不斷下行的背景下,協鑫能科依然一往無前地經營“第二條曲線”,想必是因為有協鑫集團在其背后撐腰。

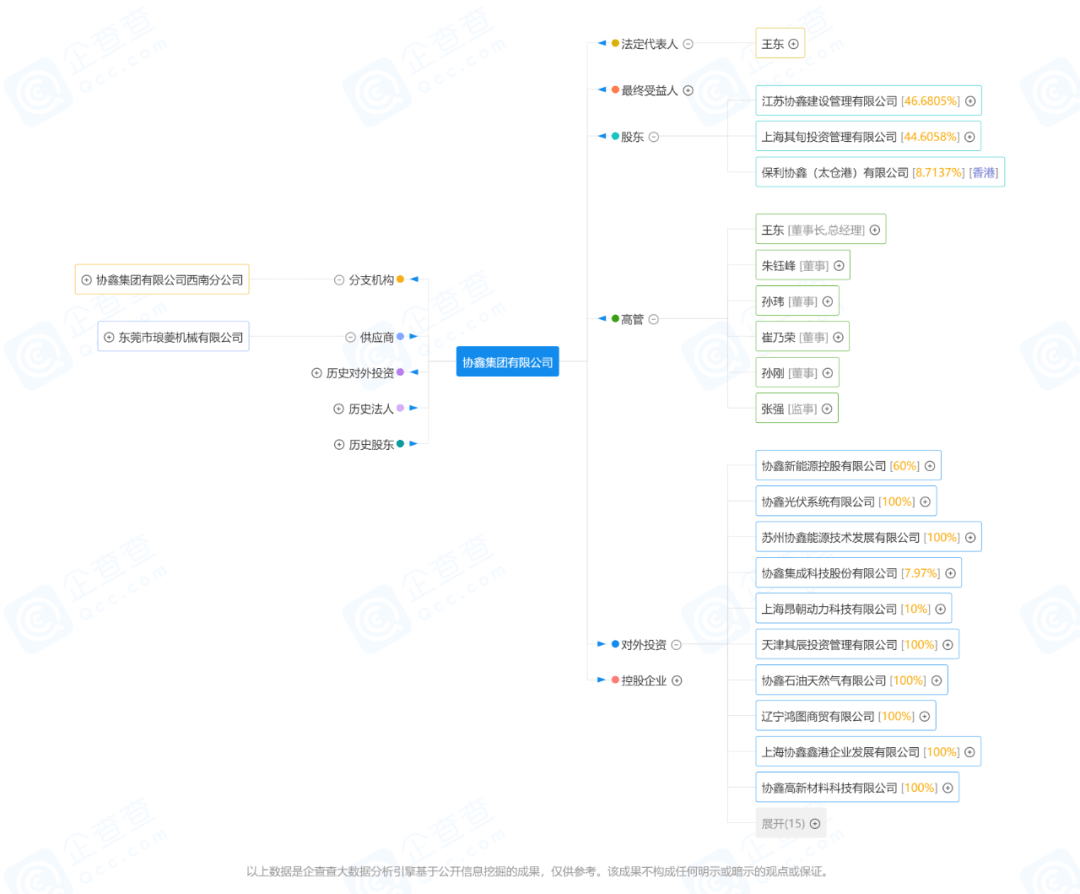

官方資料顯示,協鑫能科隸屬于協鑫集團。過去十年,經過一系列的運作,協鑫集團孕育出協鑫科技、協鑫新能源、協鑫集成等企業,構建了包括電力、光伏、油氣、金融及半導體在內的眾多能源板塊,是一艘“新能源巨艦”。

圖源:全國企業破產重整案件信息網

當然了,此公告只是遴選結果,經一系列相關審核程序完成后,才會公布最終的結果,但考慮到“寧王”位置更靠前,更具資金優勢,協鑫能科的斯諾威重整之旅或許將面臨巨大挑戰。

事實上,近兩年一系列大手筆的投資布局“第二條曲線”,已經給協鑫能科的財務數據帶來了不小的壓力。

財報顯示,2021年,協鑫能科的扣非凈利潤為5.7億元,同比下跌19.02%。2022年前三季度,協鑫能科營收78.97億元,同比下跌7.55%;凈利潤6.6億元,同比下跌18.05%;扣非凈利潤1.39億元,同比下跌74.54%。

之所以在核心財務數據不斷下行的背景下,協鑫能科依然一往無前地經營“第二條曲線”,想必是因為有協鑫集團在其背后撐腰。

官方資料顯示,協鑫能科隸屬于協鑫集團。過去十年,經過一系列的運作,協鑫集團孕育出協鑫科技、協鑫新能源、協鑫集成等企業,構建了包括電力、光伏、油氣、金融及半導體在內的眾多能源板塊,是一艘“新能源巨艦”。

圖源:企查查

簡而言之,協鑫集團構建了一個宏大的新能源故事,而協鑫能科等企業,則是這個故事的具體載體。與協鑫科技在光伏領域擁“硅”而貴類似,協鑫集團希望讓協鑫能科掌握上游鋰礦資源,進而補足移動能源故事的關鍵一環。

不過目前來看,協鑫集團的新能源故事,真的有僅僅是個“故事”的嫌疑。

前文提到,2022年8月,協鑫能科擬募集資金45億元。按照正常的商業邏輯,在企業現金流緊張的背景下,借用資本的力量提前進行業務擴張無可厚非,但問題是,彼時協鑫能科并不缺錢。

官方資料顯示,2022年2月,協鑫能科拿到了37.2億元募資。此前的募資公告顯示,協鑫能科擬將23.91億元用于新能源汽車換電站建設項目;2億元用于信息系統平臺及研發中心建設項目;11.29億元補充流動資金。

但2022年4月,協鑫能科卻發布公告稱,因募資投資項目存在一定的建設周期,募集資金在短期內出現部分閑置的情況,因此,公司的4億元閑置募資將用于理財。

半年報顯示,截止2022年6月底,37.2億元募資中,協鑫能科僅使用了11.46億元,尚未使用25.81億元,并且公司還將16億元的閑置募集資金暫時補充流動資金。

在補充了16億元流動資金的背景下,協鑫能科繼續大手筆的募資,難免讓投資者對其募資的可執行性產生質疑。

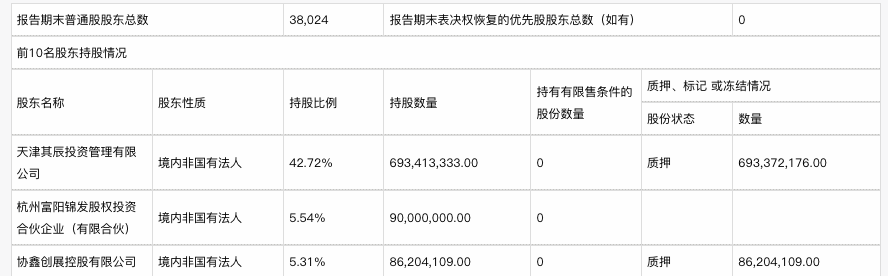

除了募資使用未按原計劃進行,協鑫能科的大股東還存在質押股份的問題。

2022年Q3財報顯示,協鑫能科的第一和第三大股東天津其辰和協鑫創展幾乎將持有的全部股份都質押了出去。考慮到協鑫能科正在轉型的關鍵期,公司股東將持有的股份質押,似乎也在暗示,后者對前者的轉型信心不足。

圖源:企查查

簡而言之,協鑫集團構建了一個宏大的新能源故事,而協鑫能科等企業,則是這個故事的具體載體。與協鑫科技在光伏領域擁“硅”而貴類似,協鑫集團希望讓協鑫能科掌握上游鋰礦資源,進而補足移動能源故事的關鍵一環。

不過目前來看,協鑫集團的新能源故事,真的有僅僅是個“故事”的嫌疑。

前文提到,2022年8月,協鑫能科擬募集資金45億元。按照正常的商業邏輯,在企業現金流緊張的背景下,借用資本的力量提前進行業務擴張無可厚非,但問題是,彼時協鑫能科并不缺錢。

官方資料顯示,2022年2月,協鑫能科拿到了37.2億元募資。此前的募資公告顯示,協鑫能科擬將23.91億元用于新能源汽車換電站建設項目;2億元用于信息系統平臺及研發中心建設項目;11.29億元補充流動資金。

但2022年4月,協鑫能科卻發布公告稱,因募資投資項目存在一定的建設周期,募集資金在短期內出現部分閑置的情況,因此,公司的4億元閑置募資將用于理財。

半年報顯示,截止2022年6月底,37.2億元募資中,協鑫能科僅使用了11.46億元,尚未使用25.81億元,并且公司還將16億元的閑置募集資金暫時補充流動資金。

在補充了16億元流動資金的背景下,協鑫能科繼續大手筆的募資,難免讓投資者對其募資的可執行性產生質疑。

除了募資使用未按原計劃進行,協鑫能科的大股東還存在質押股份的問題。

2022年Q3財報顯示,協鑫能科的第一和第三大股東天津其辰和協鑫創展幾乎將持有的全部股份都質押了出去。考慮到協鑫能科正在轉型的關鍵期,公司股東將持有的股份質押,似乎也在暗示,后者對前者的轉型信心不足。

圖源:協鑫能科2022年Q3財報

截止2022年12月12日午間收盤,協鑫能科股價僅為13.58元/股,相較于2021年初20元/股左右的高點,下跌了30%還多。

值得注意的是,2021年初,正是協鑫能科宣布進軍移動能源的時間點。將近兩年時間,協鑫能科的股價不光沒有明顯上漲,還大幅縮水,也說明其新業務并沒有彰顯出相應的想象力。

由此來看,協鑫能科始積極謀求斯諾威的控制權,到底只是為了增加換電“故事”的砝碼,還是真的希望構建宏大的新能源故事,需要打一個大大的問號。

圖源:協鑫能科2022年Q3財報

截止2022年12月12日午間收盤,協鑫能科股價僅為13.58元/股,相較于2021年初20元/股左右的高點,下跌了30%還多。

值得注意的是,2021年初,正是協鑫能科宣布進軍移動能源的時間點。將近兩年時間,協鑫能科的股價不光沒有明顯上漲,還大幅縮水,也說明其新業務并沒有彰顯出相應的想象力。

由此來看,協鑫能科始積極謀求斯諾威的控制權,到底只是為了增加換電“故事”的砝碼,還是真的希望構建宏大的新能源故事,需要打一個大大的問號。

圖源:協鑫能科

值得注意的是,11月以來,協鑫能科就開始積極謀求斯諾威的控制權。11月18日,協鑫能科與參股企業四川珩鑫簽署《債權轉讓協議》,以4.48億元的價格拿到了斯諾威公司5.58億元的債權。

與此同時,協鑫能科還分別與全資子公司協鑫鋰電、協鑫智慧簽署《債權轉讓協議》,受讓了二者分別持有的斯諾威的約2.76億元、2.38億元的債權。

協鑫能科積極參與斯諾威重整,固然是瞄準了后者的鋰礦資源,希望借此掌握換電業務的主動權。但另一方面,結合并不亮眼的財報來看,上述動作或許也反襯出了協鑫能科“第二條曲線”的成本困局。

官方資料顯示,協鑫能科的前身是霞客環保,于2019年6月完成重大資產重組,成為了一家清潔能源發電服務商,主營業務為清潔能源運營、移動能源運營以及綜合能源服務。

雖然重組后的協鑫能科聚焦更具發展前景的綠色能源運營和綜合能源服務,但受國民經濟增速放緩、電價下調等因素影響,協鑫能科的主營業務增速并不理想。

財報顯示,2019年-2020年,協鑫能科“電力、熱力生產和供應業”營收分別為106.69億元以及113.06億元,分別同比增長38.71%和5.97%。可以發現,重組的第二年,協鑫能科的新業務增速就下跌到了個位數。

圖源:協鑫能科2020年財報

也正因此,2021年,協鑫能科講出了“換電”的新故事。2021年3月,協鑫能科發布《電動汽車換電業務發展規劃》,并攜手中金資本成立百億碳中和基金,進軍移動能源賽道。6月協鑫能科發布50億元定增預案,計劃兩年時間建設485座換電站。

從行業來看,協鑫能科的“換電”的故事確實極具想象空間。因為在電池技術短時間內難有突破的背景下,伴隨著新能源汽車的熱銷,換電是少有的可有同時兼具高效率與低成本的補能策略。

艾瑞咨詢數據顯示,預計2025年,中國換電站運營市場規模將達616億元,復合年均增長率為90%。其中換電乘用車運營市場規模約260億元,復合年均增長率為約85%,換電商用車運營市場規模約356億元,復合年均增長率約95%。

入局移動能源賽道的當年,換電業務就給協鑫能科的財報注入了一股強勁的動力。 財報顯示,2021年,協鑫能科以換電業務為代表的其他業務營收為10.65億元,同比增長110.69%,占總營收的比重從4.47%提升到9.41%。

不過值得注意的是,協鑫能科以換電業務為代表的其他業務營業成本也扶搖直上。財報顯示,2021年,協鑫能科其他業務營業成本為3.79億元,同比增長161.84%,增速遠高于營收。

伴隨著換電業務大跨步的發展,協鑫能科的相關業務成本也直線飆升,或許與鋰礦成本的上漲有直接聯系。

眾所周知,目前主流的儲能設備以鋰電池為主,新能源汽車的持續熱銷,也直接帶動鋰元素的價格上漲。Choice數據顯示,目前原材料碳酸鋰的價格為60萬/噸左右,作為對比,2019年這一數字僅為5萬/噸左右,三年時間翻了六倍。

圖源:Choice數據

這還不是終點,Rystad Energy披露的調研報告顯示, 未來一段時間,鋰資源都將嚴重供不應求,可能會在2026年出現短缺 ,價格將于2030年飆升三倍,進而給下游企業帶來嚴重的負面影響。

也正因此,各大車企、鋰電企業紛紛投身于鋰礦資源爭奪戰。比如2021年4月,55家日企抱團成立了“電池供應鏈協會”,以確保車用動力電池供給網絡順暢。無獨有偶,三季度財報會上,特斯拉CEO馬斯克也表示,鋰價“貴得離譜”,特斯拉正在美國得克薩斯州修建鋰冶煉廠。

在此背景下,協鑫能科早已希望將觸手伸至上游鋰礦領域。2022年5月舉辦的業績交流會上,協鑫能科對外表示,擬切入移動能源的上游原材料鋰礦行業。

圖源:協鑫能科

2022年8月,協鑫能科宣布將公開發行可轉債,擬募集資金總額不超45億元,其中15.42億元用于電池級碳酸鋰工廠建設項目,占比達34.27%。

開頭提到的協鑫能科積極參與斯諾威重整,主要也是被后者擁有的豐沃鋰礦資源所吸引,亟待為電池級碳酸鋰工廠建設項目找到鋰礦資源。

官方資料顯示,斯諾威礦業手握四川省雅江縣德扯弄巴鋰礦、石英巖礦探礦權。該鋰礦床深度距離地表不超過200米,屬露采礦床,鋰輝石礦資源儲量和品位可靠性高,勘探共估算探礦權內查明工業礦石量1814.3萬噸,LiO2243194噸,平均品位1.34%,屬中大型鋰輝石礦。

不過值得注意的是,即使協鑫能科下足了血本,斯諾威也不是志在必得,因為“寧王”也參與到了重整之中。

全國企業破產重整案件信息網顯示,11月28日,斯諾威管理人宣布,經遴選專家評審組評議,寧德時代為第一順位候選重整投資人,協鑫能科為第二順位候選重整投資人。

圖源:全國企業破產重整案件信息網

當然了,此公告只是遴選結果,經一系列相關審核程序完成后,才會公布最終的結果,但考慮到“寧王”位置更靠前,更具資金優勢,協鑫能科的斯諾威重整之旅或許將面臨巨大挑戰。

事實上,近兩年一系列大手筆的投資布局“第二條曲線”,已經給協鑫能科的財務數據帶來了不小的壓力。

財報顯示,2021年,協鑫能科的扣非凈利潤為5.7億元,同比下跌19.02%。2022年前三季度,協鑫能科營收78.97億元,同比下跌7.55%;凈利潤6.6億元,同比下跌18.05%;扣非凈利潤1.39億元,同比下跌74.54%。

之所以在核心財務數據不斷下行的背景下,協鑫能科依然一往無前地經營“第二條曲線”,想必是因為有協鑫集團在其背后撐腰。

官方資料顯示,協鑫能科隸屬于協鑫集團。過去十年,經過一系列的運作,協鑫集團孕育出協鑫科技、協鑫新能源、協鑫集成等企業,構建了包括電力、光伏、油氣、金融及半導體在內的眾多能源板塊,是一艘“新能源巨艦”。

圖源:企查查

簡而言之,協鑫集團構建了一個宏大的新能源故事,而協鑫能科等企業,則是這個故事的具體載體。與協鑫科技在光伏領域擁“硅”而貴類似,協鑫集團希望讓協鑫能科掌握上游鋰礦資源,進而補足移動能源故事的關鍵一環。

不過目前來看,協鑫集團的新能源故事,真的有僅僅是個“故事”的嫌疑。

前文提到,2022年8月,協鑫能科擬募集資金45億元。按照正常的商業邏輯,在企業現金流緊張的背景下,借用資本的力量提前進行業務擴張無可厚非,但問題是,彼時協鑫能科并不缺錢。

官方資料顯示,2022年2月,協鑫能科拿到了37.2億元募資。此前的募資公告顯示,協鑫能科擬將23.91億元用于新能源汽車換電站建設項目;2億元用于信息系統平臺及研發中心建設項目;11.29億元補充流動資金。

但2022年4月,協鑫能科卻發布公告稱,因募資投資項目存在一定的建設周期,募集資金在短期內出現部分閑置的情況,因此,公司的4億元閑置募資將用于理財。

半年報顯示,截止2022年6月底,37.2億元募資中,協鑫能科僅使用了11.46億元,尚未使用25.81億元,并且公司還將16億元的閑置募集資金暫時補充流動資金。

在補充了16億元流動資金的背景下,協鑫能科繼續大手筆的募資,難免讓投資者對其募資的可執行性產生質疑。

除了募資使用未按原計劃進行,協鑫能科的大股東還存在質押股份的問題。

2022年Q3財報顯示,協鑫能科的第一和第三大股東天津其辰和協鑫創展幾乎將持有的全部股份都質押了出去。考慮到協鑫能科正在轉型的關鍵期,公司股東將持有的股份質押,似乎也在暗示,后者對前者的轉型信心不足。

圖源:協鑫能科2022年Q3財報

截止2022年12月12日午間收盤,協鑫能科股價僅為13.58元/股,相較于2021年初20元/股左右的高點,下跌了30%還多。

值得注意的是,2021年初,正是協鑫能科宣布進軍移動能源的時間點。將近兩年時間,協鑫能科的股價不光沒有明顯上漲,還大幅縮水,也說明其新業務并沒有彰顯出相應的想象力。

由此來看,協鑫能科始積極謀求斯諾威的控制權,到底只是為了增加換電“故事”的砝碼,還是真的希望構建宏大的新能源故事,需要打一個大大的問號。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。