業(yè)績跳水、違規(guī)頻發(fā)、高管高薪,盛京銀行深陷恒大債務(wù)黑洞觀點(diǎn)

昔日東北城商行“優(yōu)等生”盛京銀行,正深陷業(yè)績連年滑坡、資產(chǎn)質(zhì)量惡化以及恒大事件“后遺癥”的泥潭。

昔日東北城商行“優(yōu)等生”盛京銀行,正深陷業(yè)績連年滑坡、資產(chǎn)質(zhì)量惡化以及恒大事件“后遺癥”的泥潭。

從淪為恒大集團(tuán)的“自融”工具,到如今“去恒大化”的艱難前行,盛京銀行經(jīng)歷了激進(jìn)放貸、風(fēng)險(xiǎn)爆發(fā)、國資接盤、訴訟追債的跌宕起伏。

2024年,盛京銀行的營收不足百億、凈息差踩著監(jiān)管紅線、高管薪資畸高,而恒大集團(tuán)遺留的貸款黑洞仍在發(fā)酵。

業(yè)績?cè)俅伪懒?/strong>

5月6日,盛京銀行發(fā)布了召開2024年度股東大會(huì)的通知,并將在會(huì)議上審議一項(xiàng)特別決議案:關(guān)于收購沈北村鎮(zhèn)銀行、法庫村鎮(zhèn)銀行、新民村鎮(zhèn)銀行、遼中村鎮(zhèn)銀行其他股東股份并將其改建為分支機(jī)構(gòu)暨吸收合并的議案。

公開信息顯示,盛京銀行共發(fā)起設(shè)立了6家村鎮(zhèn)銀行,本次擬吸收合并的4家均位于遼寧省沈陽市,即盛京銀行的總部所在城市。

市場分析認(rèn)為,盛京銀行近年來面臨較大盈利壓力,長期來看吸收合并可減少管理成本,整合4家村鎮(zhèn)銀行的客戶、網(wǎng)點(diǎn)資源,增強(qiáng)本地業(yè)務(wù)協(xié)同,但短期內(nèi)需承擔(dān)合并涉及的股權(quán)收購、人員安置等費(fèi)用,可能拖累2025年的利潤表現(xiàn)。

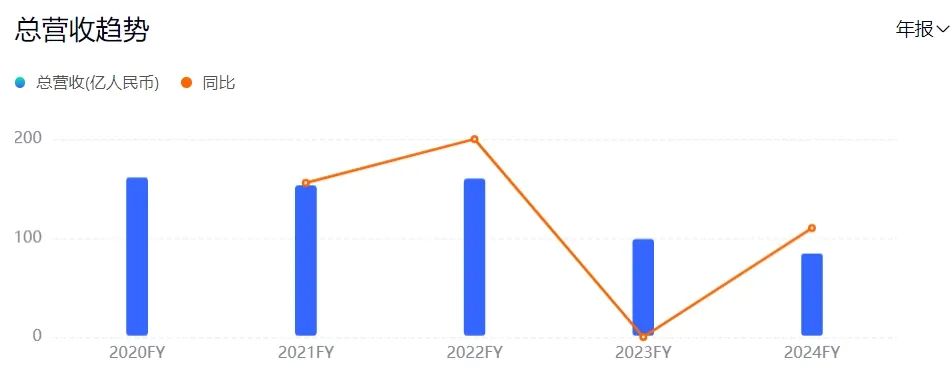

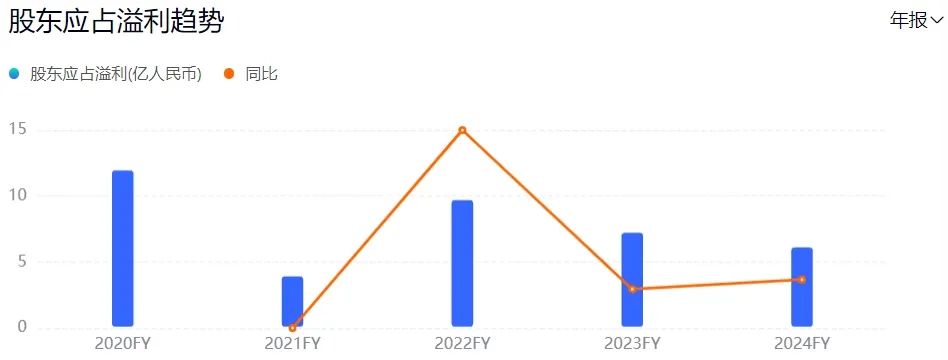

實(shí)際上,盛京銀行2024年的業(yè)績表現(xiàn)依然慘淡。財(cái)報(bào)顯示,全年實(shí)現(xiàn)營業(yè)收入85.77億元,同比下降14.57%;歸母凈利潤6.21億元,同比下降15.21%。

與2019年的巔峰時(shí)刻相比,盛京銀行去年的營業(yè)收入不足當(dāng)年210.07億元的一半,歸母凈利潤也僅為當(dāng)年54.43億元的九分之一左右。與2023年相比,雖然盛京銀行去年的業(yè)績下滑速度有所放緩,但從多方面來看,整體發(fā)展仍不容樂觀。

一方面,盛京銀行2024年的凈利差為1.02%,比上一年下降了12個(gè)基點(diǎn);利息凈收入為68.87億元,同比下滑22.3%,較2019年的163.5億元縮水近百億。尤其是凈息差從上一年的0.96%下降到了0.8%,已觸及《合格審慎評(píng)估實(shí)施辦法(2023年修訂版)》設(shè)定的商業(yè)銀行凈息差最低標(biāo)準(zhǔn)0.8%的監(jiān)管及格線。而據(jù)金融監(jiān)管總局?jǐn)?shù)據(jù),2024年第四季度,商業(yè)銀行凈息差為1.52%,盛京銀行已遠(yuǎn)低于行業(yè)均值。

凈息差的持續(xù)下降,不僅反映出盛京銀行在利率市場化背景下的競爭力不足,甚至已接近“盈虧平衡點(diǎn)”,如果不能盡快改善,未來可能陷入“越放貸越虧損”的惡性循環(huán)。

另一方面,恒大集團(tuán)在2020年至2021年間通過盛京銀行提取了超300億元貸款,而其2020年和2021年的營收總和僅為317.33億元。這種“自融”行為不僅掏空了盛京銀行的資本,還導(dǎo)致其盈利能力大幅下降。恒大集團(tuán)的財(cái)務(wù)危機(jī)出現(xiàn)后,盛京銀行的不良貸款率飆升,資產(chǎn)質(zhì)量惡化,進(jìn)一步拖累了業(yè)績。

2024年,盛京銀行的不良貸款率雖與2023年持平,維持在2.68%,但去年四季度末,國內(nèi)商業(yè)銀行整體不良貸款率為1.5%,城商行的不良貸款率為1.76%,盛京銀行均高出不少。

同時(shí),盛京銀行2024年的關(guān)注類貸款大幅增加至200.54億元,同比增長34%,占整體貸款總額的比例也從2023年的3.1%上升至4%。關(guān)注類貸款作為不良貸款的前置指標(biāo),意味著盛京銀行未來不良貸款率可能進(jìn)一步上升,潛在風(fēng)險(xiǎn)敞口巨大。

在資本充足率方面,即便盛京銀行的資本充足率從2023年的14.12%提升至2024年的14.69%,但核心一級(jí)資本充足率卻下降了16個(gè)基點(diǎn)至10.26%。核心一級(jí)資本是銀行抵御損失的第一道防線,其下降可能削弱盛京銀行在極端情況下的抗風(fēng)險(xiǎn)能力。

從利差來看,截至2024年末,盛京銀行的生息資產(chǎn)收益率已經(jīng)低至3.81%,較2023年末的4.15%下降0.34個(gè)百分點(diǎn);而付息率為2.79%,較2023年的3.01%僅縮減0.22個(gè)百分點(diǎn)。

公開信息顯示,盛京銀行的前身為沈陽市商業(yè)銀行,于2007年改制完成后更名為盛京銀行。2014年12月,盛京銀行在港交所上市,發(fā)行價(jià)為7.56港元/股。截至2024年末,盛京銀行總資產(chǎn)規(guī)模達(dá)到1.12萬億元,同比增長4%。

盛京銀行的大本營東北地區(qū)經(jīng)濟(jì)衰退也對(duì)其業(yè)績產(chǎn)生了明顯影響。2024年,盛京銀行在東北地區(qū)的營收為76.69億元,占總營收比重為89.41%,比2023年的94.06億元減少了17.37億元。相比之下,華北地區(qū)和其他地區(qū)2024年的營收僅增加了約0.6億元和2.15億元,占總營收比重為10.59%,短期內(nèi)難以彌補(bǔ)核心市場的疲軟。

在業(yè)務(wù)方面,2024年,盛京銀行的對(duì)公業(yè)務(wù)和零售業(yè)務(wù)均表現(xiàn)不佳,陷入“傳統(tǒng)業(yè)務(wù)萎縮、新興業(yè)務(wù)乏力”的轉(zhuǎn)型困境。其中,對(duì)公業(yè)務(wù)實(shí)現(xiàn)營收49.51億元,同比下降27%;零售銀行業(yè)務(wù)實(shí)現(xiàn)營收24.67億元,同比下降10%。盡管信用卡業(yè)務(wù)逆勢擴(kuò)張,截至2024年末,信用卡累計(jì)發(fā)卡262.4萬張,較2023年末增加25.29萬張,增幅10.7%,但這種增長也伴隨著不良資產(chǎn)增加的較大風(fēng)險(xiǎn),難以成為業(yè)績?cè)鲩L的穩(wěn)定支柱。

恒大陰影揮之不去

從被恒大集團(tuán)逐步控股,到剝離后的艱難前行,盛京銀行的每一步都充滿了爭議。

2016年,恒大集團(tuán)開始悄然布局盛京銀行。當(dāng)年2月,恒大集團(tuán)斥資38.916億元收購盛京銀行H股股票,持股比例為5.59%。隨后同年4月,又通過全資附屬子公司斥資約100億元收購盛京銀行17.28%的股權(quán),持股比例增至27.24%。同年5月,恒大集團(tuán)迫于上市規(guī)則要求,將盛京銀行9.96%的股權(quán)進(jìn)行了轉(zhuǎn)讓。截至2016年末,恒大集團(tuán)持有盛京銀行17.28%的股權(quán),為其第一大股東。

2019年,恒大集團(tuán)再認(rèn)購盛京銀行22億股內(nèi)資股,合計(jì)132億元,持股比例升至36.4%,徹底掌控盛京銀行。對(duì)此,恒大集團(tuán)稱,是看好盛京銀行的未來發(fā)展。

在此期間,恒大集團(tuán)多名高管還深度參與了盛京銀行的管理。其中,自2018年2月至2023年2月,原恒大集團(tuán)常務(wù)副總裁邱火發(fā)曾出任盛京銀行副董事長、董事長等職務(wù);2020年3月,恒大集團(tuán)派遣歷崢擔(dān)任盛京銀行人力資源總監(jiān)一職;2020年10月,恒大集團(tuán)風(fēng)險(xiǎn)管理中心總經(jīng)理、恒大金融集團(tuán)首席風(fēng)險(xiǎn)官楊利亞被委任為盛京銀行首席審批官;同期,恒大集團(tuán)總裁朱加麟、執(zhí)行董事兼首席財(cái)務(wù)官潘大榮一同被委任為盛京銀行非執(zhí)行董事。

由此看來,這并非簡單的股權(quán)投資,而是一場精心設(shè)計(jì)的資本游戲。恒大集團(tuán)通過“股權(quán)收購三步走”與“人事滲透”,摧毀了盛京銀行的信貸決策獨(dú)立性。公開信息顯示,2020年至2021年,盛京銀行向恒大集團(tuán)提供資金高達(dá)325.95億元。而恒大集團(tuán)以股權(quán)質(zhì)押、土地抵押等“循環(huán)擔(dān)保”方式,將風(fēng)險(xiǎn)層層轉(zhuǎn)嫁至銀行體系,將盛京銀行變成其“提款機(jī)”。

隨著恒大集團(tuán)入主,盛京銀行開始走下坡路,業(yè)績呈明顯的波動(dòng)趨勢。其中,2020年的營收為162.67億元,同比下降22.55%;歸母凈利潤為12.04億元,同比下降77.08%。2021年的營收為154.67億元,同比下降4.92%;歸母凈利潤為4.02億元,同比下降66.6%。

2022年,盛京銀行的業(yè)績出現(xiàn)反彈,營收為161.53億元,同比微增4.4%;歸母凈利潤為9.8億元,同比大增143.78%。不過,2023年的營收卻又同比大降37.85%至100.4億元;歸母凈利潤也同比下降25.31%至7.32億元。2024年的營收與歸母凈利潤再次雙降,營收更是不足百億元。

業(yè)績下滑只是表象,資產(chǎn)質(zhì)量惡化才是核心問題。2020年至2023年,盛京銀行的不良貸款率分別為3.26%、3.28%、3.22%和2.68%。其中,房地產(chǎn)業(yè)的不良貸款率從2018年的0.29%飆升至2023年的2.2%,2024年才降至1.46%。

恒大集團(tuán)的債務(wù)危機(jī)爆發(fā),不僅讓盛京銀行背負(fù)了巨額壞賬,還暴露了其在風(fēng)險(xiǎn)管理和內(nèi)控機(jī)制上的嚴(yán)重缺陷。自2022年下半年以來,盛京銀行實(shí)施“去恒大化”,開啟了資產(chǎn)剝離與訴訟之路。

首先,盛京銀行高管層“大換血”。在沈陽國資的不斷增持下,盛京銀行在股權(quán)上逐步與恒大集團(tuán)剝離,到2022年9月其已徹底退出了盛京銀行的股東行列。2023年,盛京銀行的董事長、行長、監(jiān)事長等核心職位全部更迭;2024年上半年,新任董事會(huì)成員到位,成員背景涵蓋國有銀行及地方政府系統(tǒng)。

其次,進(jìn)行資產(chǎn)處置。2023年9月,盛京銀行將賬面價(jià)值1837億元的債權(quán)類資產(chǎn)以1760億元轉(zhuǎn)讓給遼寧資產(chǎn)管理公司。這一舉措在一定程度上減輕了經(jīng)營壓力,優(yōu)化了資產(chǎn)結(jié)構(gòu),暫時(shí)緩解了不良資產(chǎn)對(duì)財(cái)務(wù)報(bào)表的沖擊。

業(yè)績報(bào)告顯示,2023年,盛京銀行資產(chǎn)減值損失同比大幅下降66%,年末不良貸款率較上年改善0.32個(gè)百分點(diǎn)。2024年,其資產(chǎn)減值損失進(jìn)一步同比減少44%,不良貸款率保持穩(wěn)定。

再者,起訴多家房企追債。今年以來,盛京銀行與恒大系關(guān)聯(lián)公司的訴訟糾紛不斷,涉及票據(jù)追索權(quán)、保險(xiǎn)糾紛等。在此之前,盛京銀行還向多家失信房企索要數(shù)十億元貸款,包括榮盛、融創(chuàng)、泰禾、新華聯(lián)、陽光集團(tuán)等。

不過,這些房企目前已有多家被法院列為被執(zhí)行人、失信被執(zhí)行人并陷入債券違約,因此盛京銀行能否追討回欠款存在極大不確定性,若無法追回,將轉(zhuǎn)化為不良貸款,進(jìn)一步加重資產(chǎn)質(zhì)量壓力。

高薪與內(nèi)控失效

高管薪酬畸高與內(nèi)控失效等問題,更是讓盛京銀行這家萬億資產(chǎn)銀行的未來充滿挑戰(zhàn)。

在經(jīng)營壓力下,盛京銀行也采取了降本增效的措施,比如減少員工薪酬。2024年,盛京銀行員工薪酬為30.66億元,同比下降1.4%;其他一般行政費(fèi)用為14.17億元,同比減少7%。

然而,總有一個(gè)高管的薪資特別引人注目,甚至被稱為盛京銀行的“薪酬之王”,那就是石陽。公開信息顯示,石陽1987年加入了盛京銀行(包括前身),先后擔(dān)任過盛京銀行沈陽分行副行長、丹東分行行長、沈陽分行行長及盛京銀行執(zhí)行董事等職務(wù)。

2016年,石陽在盛京銀行的薪資約為313.5萬元,2017年為323.9萬元,2018年為303.8萬元。與當(dāng)時(shí)的董事長張啟陽、行長張強(qiáng)及副行長王亦工、吳剛等人的薪資持平,但比非執(zhí)行董事劉彥學(xué)低許多。

2019年,石陽作為盛京銀行的監(jiān)事、沈陽分行行長,其薪資為360萬元,比時(shí)任董事長邱火發(fā)、離任董事長張啟陽(仍是執(zhí)行董事),以及副行長王亦工、吳剛的薪酬都高。2020年10月,石陽被任命為盛京銀行執(zhí)行董事,同時(shí)其薪資漲到了417萬元,遠(yuǎn)超其他高管、董事和監(jiān)事,而時(shí)任董事長邱火發(fā)2020年的薪資為313.4萬元。

2021年,石陽仍是盛京銀行薪酬最高的高管,合計(jì)薪資為293.6萬元。2022年,石陽在盛京銀行領(lǐng)取的薪資再次漲到417萬元,而其他高管都有不同程度的降薪。2023年,石陽的薪資為316.8萬元,依然是盛京銀行薪資最高的人。2024年,盛京銀行董高監(jiān)全面降薪超30%,石陽雖然僅任擔(dān)任執(zhí)行董事8個(gè)月,但仍獲得182.7萬元的薪酬。

自2015年至今,石陽一直擔(dān)任盛京銀行沈陽分行行長,但在此期間沈陽分行違規(guī)違法行為頻發(fā)。例如,2023年7月,盛京銀行沈陽分行因“未按規(guī)定報(bào)送案件風(fēng)險(xiǎn)信息”,被罰款30萬元。2019年,盛京銀行沈陽分行轄下法庫支行曾因“違規(guī)發(fā)放假按揭貸款”被罰50萬元,3名責(zé)任人遭終身禁業(yè)。此外,裁判文書網(wǎng)披露,2021年盛京銀行沈陽分行轄下紅霞支行一名女員工利用銀行身份詐騙21名親友同事2664萬元。

高管薪酬畸高在盛京銀行經(jīng)營狀況持續(xù)惡化的背景下顯得格外刺眼,而石陽作為盛京銀行沈陽分行的負(fù)責(zé)人,這些違規(guī)事件反映出其高薪與業(yè)績、管理能力的不匹配,因而引發(fā)了外界對(duì)其能力與貢獻(xiàn)的質(zhì)疑。

今年3月31日,國家外匯管理局遼寧省分局發(fā)布了一則行政處罰決定書,顯示盛京銀行因“違反外匯登記管理?xiàng)l例”和“違反規(guī)定辦理資本金結(jié)匯工資”被警告,罰款及沒收違法所得23.07萬元。

而這只是盛京銀行多年來眾多違法違規(guī)行為的“冰山一角”。例如,盛京銀行2023年就因各類信貸違規(guī)被多次罰款。公開信息顯示,2023年1月19日,盛京銀行錦州分行因“提供個(gè)人不良信息,未事先告知信息主體本人”被中國人民銀行沈陽分行罰款24.3萬元;7月12日,盛京銀行沈陽分行因“未按規(guī)定報(bào)送案件風(fēng)險(xiǎn)信息”被遼寧監(jiān)管局罰款30萬元;12月20日,盛京銀行大連分行因“當(dāng)事人存在對(duì)總行政策未執(zhí)行到位、轉(zhuǎn)嫁經(jīng)營成本,繼續(xù)收取國家明令取消的收費(fèi)項(xiàng)目的價(jià)格行為”被大連市市場監(jiān)督管理局罰款18萬元。

違法違規(guī)行為的頻發(fā),暴露了盛京銀行在公司治理和內(nèi)部控制上的深層次問題,內(nèi)控失效使得銀行在合規(guī)經(jīng)營方面存在巨大風(fēng)險(xiǎn),頻繁的監(jiān)管處罰不僅損害了銀行聲譽(yù),也增加了經(jīng)營成本,削弱了市場競爭力。

資本市場對(duì)盛京銀行的信心也已降至冰點(diǎn)。自上市以來,盛京銀行的股價(jià)與估值大幅下跌,截至2025年5月19日收盤,股價(jià)為1.03港元/股,總市值僅為90.61億元。恒大“后遺癥”不僅吞噬了盛京銀行的財(cái)務(wù)健康,更讓其在市場中陷入被動(dòng),難以重拾往日輝煌。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。