與伊利合作,澳優的路是越走越寬還是越走越窄?觀點

曾經熱捧高端的不少國產奶粉品牌的營收出現了下滑趨勢,2022年澳優營收下滑的主要板塊是牛奶粉,國產奶粉品牌在下沉市場實現了崛起。

文:向善財經 作者:劉能

作為中國乳業強強聯合的又一典范,自2021年伊利戰略入股澳優乳業之后,雙方的協同發展就備受外界的關注。畢竟上一對聯姻多年的乳業兩巨頭蒙牛和達能(多美滋)才剛剛于去年徹底分手,并且分手的原因里似乎就有業務協同發展低于雙方設想預期等因素。

不過就在近日,澳優攜手伊利公布了雙方協同合作的首款嬰幼兒配方羊奶粉產品佳貝艾特悅護。據了解,這款產品由伊利內蒙古金海工廠生產,同時也是澳優旗下第一款國內奶源國內生產的羊奶粉。

對此,不少外界的聲音都指向了一點,即佳貝艾特悅護是澳優和伊利雙方內部管理初步磨合之后的、一個協同作戰的市場信號。但是在聯系起2022年澳優的業績表現,以及今年的母嬰市場消費情況,新產品發布的背后或許還藏著另一種可能……

取羊奶粉的“長”,補牛奶粉的“短”?

對于佳貝艾特悅護“國內奶源國內生產”這件事,如果僅從消費者的角度看,似乎的確只是澳優轉變了生產經營策略,與伊利的協同合作程度加深而已。但是嗅覺更敏銳的資本投資者們看到的,卻可能是澳優銷售成本的下降,以及澳優未來整體業績和盈利能力的回升調整。

原因無他,實在是因為2022年澳優的毛利和凈利甚至是股價,盡皆被居高不下的銷售成本所截斷,至少從表面上看是這樣。

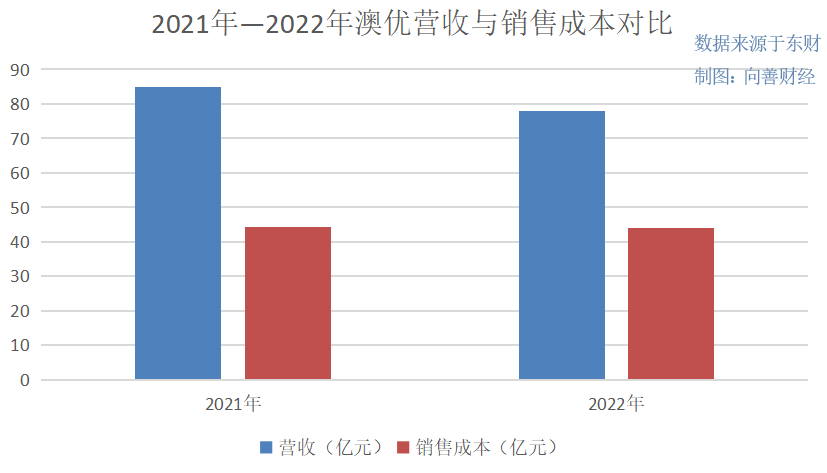

財報顯示,2022年澳優實現營收77.96億元,同比下滑9.09%;毛利潤為33.93億元,同比下滑18.31%。但更難看的是凈利潤表現,2022年澳優的歸屬凈利潤僅為2.165億元,同比驟降71.65%。

對應的毛利率和凈利率也由此出現了大幅下滑,2022年澳優的毛利率為43.52%,較上年下滑了6.86個百分點。而凈利率則是從2021年的11.29%直接下滑至2.42%,為近7年以來的最差時刻。

但有意思的是,從表面上看,影響澳優利潤的原因不在于費用,而在于成本沒能夠降下去。

在費用方面,相比于2021年,2022年澳優的行政開支增加了約0.8億元,銷售及分銷開支減少了約2.45億元,研發基本不變。所以2022年澳優的整體費用投入實際上還略有減少。

但是來看成本端,澳優在2021年實現營收85億元,銷售成本為44.22億元。到了2022年,公司銷售成本為44.03億元,規模基本不變,但收入卻下滑了到77.9億。

很明顯,正是由于銷售成本沒有跟著澳優整體營收、費用的下滑,而壓垮了利潤的表現。

不過我們在前邊提到,成本居高不減只是表面原因,因為奶粉企業成本的大幅縮減,往往意味著原奶、原料市場的顯著減產,但從2022年市場動向來看,規模化減產并沒有出現,反而是包括澳優在內的不少奶企在產業鏈上游依舊保持著擴張態勢。

這就意味著繞了一大圈,澳優的問題又回到了起點,即營收的下滑。

關于2022年澳優營收規模下滑的原因有很多,可能是銷售費用的縮減間接導致的,也可能是市場競爭激烈、消費需求承壓,以至于終端動銷不暢所引起。特別是后者,資產負債表的變化已經透露了一切。

最明顯的是,2022年澳優在存貨規模顯著增長的情況下,應收賬款以及票據同樣增加了2億多元,至6.619億元,為近年來的最高規模。與此同時,其應付賬款及票據又大幅增長了約1.5億元左右。

這說明一方面同期澳優的終端銷售可能遇到了壓力,所以品牌主動放寬了經銷商渠道回款的條件或期限,因而影響到了當年的營收規模。2022年澳優的經營活動(所用)╱所產生之現金凈流量從2021年的10.71億元突然變臉至-3.575億元,似乎也佐證了這一點;另一方面則說明在市場經營或者資金流轉方面,澳優通過擴大對上游的暫時欠款,分攤了自身的經營風險,整體可能選擇了穩健謹慎的市場戰略。

如此來看,2022年澳優面臨的業績壓力似乎頗為沉重,甚至還有可能延續到今年。

那么在這種情況下,澳優是否還存在轉機?答案是肯定的。

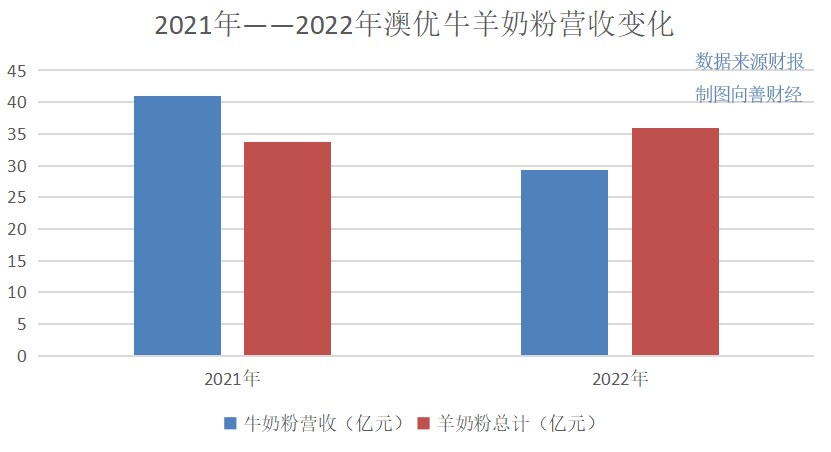

從業務產品層面來看,2022年澳優營收下滑的主要板塊是牛奶粉,從2021年的40.95億元,大幅下滑28.6%至29.24億元,占總營收的比重也從2021年的47.8%變成了2022年的37.5%。

但羊奶粉板塊卻不降反增,逆勢增長了6.6%至35.91億元,占總營收的比重從2021年的39.2%上漲至46.1%,幾乎與牛奶粉實現了一個大幅對調。

而盡管澳優已經對核心配方牛奶粉品牌海普諾凱1897進行了一系列銷售策略的調整,減少分銷渠道的庫存壓力,以及加大對經銷商的支持力度,穩定品牌價盤、障渠道利益。但問題是,澳優到底什么時候才能將市場和渠道撥亂反正,又能否及時改善營收和利潤情況?這些都是個未知數。

所以既然短板暫時補不了,那么優化長板的羊奶粉未嘗不是個快速改善業績、恢復盈利甚至是提振資本市場信心的好辦法。

或許正因如此,澳優和伊利聯合打造的第一款由國內奶源國內生產的嬰幼兒配方羊奶粉產品佳貝艾特悅護就此誕生。畢竟國內奶源國內生產就意味著諸多原奶原料、運輸和存儲成本費用的大幅縮減,而且盡管這只是一個開始,但未來是否會成為生產加工中國化的常態呢?值得想象。

除此之外,佳貝艾特悅護的出現,還順便向外界展示了澳優與伊利的管理磨合情況,這無論是對業績改善還是股價提振來說,都是個不錯的選擇。

無邊界競爭時代,澳優們的出路在哪?

再回顧2022年,包括澳優、飛鶴和伊利在內的多家奶粉品牌在年報中都首先提到了一點,即我國新生兒出生率的下滑。

關于這點,我們不再詳細贅述。畢竟近兩年來相關的熱搜討論早已是屢見不鮮,但遺憾的是,直到現在新生兒出生率的走勢似乎依然不容樂觀。

所以從更長遠的視角來看,即便現在的澳優羊奶粉在營養或吸收方面比牛奶粉略具優勢,但未來其恐怕依然要和大多數奶粉品牌一樣,都將面臨著“去哪里找市場增長?”的殘酷問題。

先說向善財經觀察到的兩個破局思路:一是品牌產品高端化升級,從而在不斷萎縮的減量市場中,靠著單位提價保持品牌持續增長。

在這方面,澳優的羊奶粉品類創新其實也算是品牌向高端化進軍的一類玩法。

從歷年數據來看,高端化玩法的確很好用。比如新生兒數量在2016年達到了1786萬人的巔峰時刻后開始下滑,到了2022年已下滑至956萬人。雖然國產品牌對應的高端化時間起點各有不同,但大致都是從2016年全面配方注冊制后崛起并開始的。

所以我們以2017年為起點,據天眼查APP數據顯示,2017年—2022年,澳優的營收從39.26億元,漲到了2021年最高的85.75億元,增長了兩倍有余。至于另一家國產奶粉代表飛鶴從2017年的58.87億元營收,同樣逆勢增長到了2021年最高的227.8億元。

如此來看,高端化似乎的確是個好辦法?事實可能并非如此。一方面從現在的不少市場反饋來看,國產奶粉的高端化是存在價格天花板的,甚至還是不高的天花版。

比如有粉絲朋友曾不止一次地對向善財經吐槽道,“現在的國產奶粉甚至比外資奶粉都要貴,快要買不起國產奶粉了”。而另一個更加直觀的表現是,在整體承壓的2022年,曾經熱捧高端的不少國產奶粉品牌的營收出現了下滑趨勢,但價格穩定的外資品牌卻出現了逆勢增長。

比如在中國市場,菲仕蘭2022年收入實現雙位數增長,皇家美素佳兒市場份額保持增長。

另一方面奶粉高端化不被看好的關鍵原因在于,從長遠來說,奶粉高端化漲價邏輯有點竭澤而漁的意味。

因為如果奶粉價格過高,未嘗不會給年輕父母們帶來新的生育阻力,這從社會層面來看,幾乎是各方都不愿意見到的。

所以在這種情況下,不少奶粉企業又選擇了第二條路,即把目標消費群體的年齡段拉長,進軍兒童奶粉和成人奶粉。

從客觀來說,這個破局方向是正確且可行的,但唯一值得商榷的是,奶粉企業們選擇的兒童成人奶粉品類頗有種在寬敞的八車道中,選擇了一條狹窄小路的既視感。

因為從實際飲用習慣和消費便捷性方面考慮,需要沖泡的奶粉形態注定了其遠不如直接飲用的液奶市場規模。當然,我們不可否認的是,隨著兒童成人奶粉功能化的研究深入,成人奶粉市場可能會得到進一步的拓展,但至少在短時間內難以改善奶粉玩家們的增長焦慮。

所以在向善財經看來,奶粉企業們下一步“求生”動作可能會是,進入乳業市場全面競爭滲透交融的無邊界競爭時代。

主要集中在兩點:一是市場競爭無邊界,這一點實際上已經有所顯現。

大家都知道,自2016年全面配方注冊制落地實施以后,國產奶粉品牌在下沉市場實現了崛起,并開始以農村包圍城市的方式,向盤踞在一二線城市高端市場的外資奶粉品牌發起了進擊。

而在高端基本盤受損以后,近年來以菲仕蘭和A2為代表的外資品牌也開始以“菲常購APP”等數字化技術在減少業務層級、穩定渠道信心的同時,向三四五線下沉市場滲透出擊。2022年國產與外資奶粉品牌業績表現的互換,似乎就已經道出了市場無邊界競爭的開始。

二是品類競爭無邊界,做奶粉的進軍液態奶、進軍奶酪等乳制品領域。

從產品層面來看,常溫液態奶屬于初級乳制品加工產品,這對于更高級的奶粉玩家們來說,無論在技術還是奶源方面都不算困難,唯一落后的點在于渠道,這是蒙牛伊利們的核心壁壘所在。

但好的一點是,如果不進行并購的話,液奶玩家們想要反攻奶粉市場似乎有點困難,特別是隨著二次配方注冊制的落地和母乳研究的深入,嬰配粉市場的市場準入門檻將會越來越高。

不過在這方面,澳優的位置似乎頗為尷尬。因為伊利的液奶業務足夠強大,所以即便是澳優想要發力液奶,但伊利又是否愿意培養一個將要瓜分自身基本盤的潛在競對呢?

當然上述競爭更多是發生在存量市場,但事實上,在品類無邊界競爭中也可以開辟出新的增量空間,即深加工乳制品。以奶酪為例,參考飲食文化口味相仿的日韓,其完全可以成長為不弱與牛奶的市場消費規模,但這需要多方面的努力。

而現在真正在推動這一進程的似乎只有一家妙可藍多,所以如果澳優、飛鶴、君樂寶等實力玩家們選擇加入,那么奶酪市場的蛋糕未嘗不能實現快速做大并產生不菲的回報……

但是澳優們究竟會作何選擇,我們還是且行且看。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。