桔子數科旗下網絡小貸逆勢增資60%至4億元,與民營巨頭華北集團合作密切快訊

近日,廣州科東互聯網小額貸款有限公司(下稱“科東小貸”)完成了增資,注冊資本從2.5億元增至4億元,增加了1.5億元,增幅為60%。

消費日報網訊(記者 盧岳 柳川)據企查查,近日,廣州科東互聯網小額貸款有限公司(下稱“科東小貸”)完成了增資,注冊資本從2.5億元增至4億元,增加了1.5億元,增幅為60%。

工商信息顯示,科東小貸的大股東為天津華旅金科創業投資有限責任公司(簡稱“華旅金科”),持股70%;二股東為遼寧自貿試驗區(營口片區)桔子數字科技有限公司(簡稱“桔子數科”),持股30%。二者在2024年1月份聯手收購了這張網絡小貸牌照,這是二者共同參股天津華北創業小額貸款有限公司后的再次聯手。

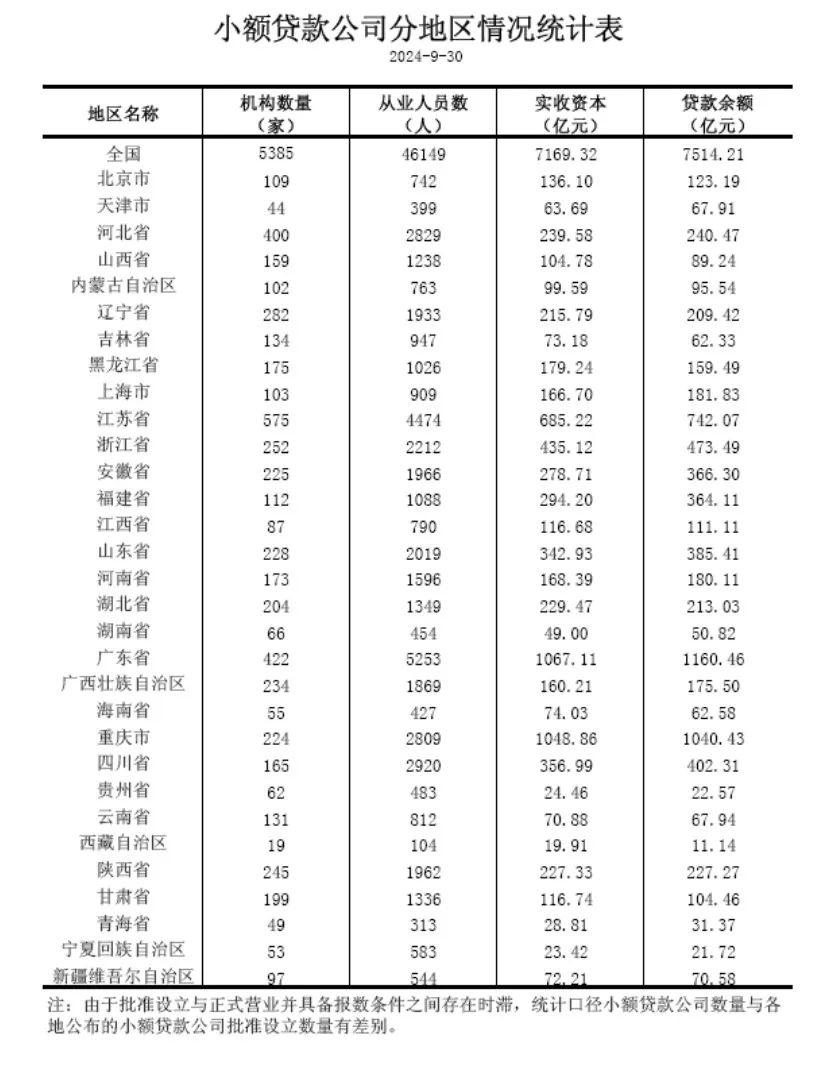

據中國人民銀行最新公布的統計數據,截至2024年9月末,全國小額貸款公司數量為5385家,貸款余額達7514億元,兩項數據較年初均出現下降。小貸行業整體收縮之下,桔子數科與華旅金科“逆勢”對旗下小貸公司加大扶持力度,引發關注。

二者多次合作攬下金融牌照

據悉,桔子數科是知名助貸平臺“桔多多”的運營主體,多年經營互聯網貸款業務。

公開資料顯示,桔子數科成立于2014年9月,是國內成立時間較早的互聯網科技金融企業。產品方面,桔子數科為持牌金融機構和中大型互聯網平臺提供數字化營銷服務。據官網介紹,桔子數科與眾多商業銀行、消費金融公司、中大型支付公司、互聯網平臺達成了合作,提供存量用戶數字化營銷解決方案,通俗地說就是助貸業務。

此外,桔子數科獨立開發了場景電商平臺桔多多商城,主要為用戶提供3C數碼、中高端腕表、輕奢箱包、品牌服飾及大牌美妝等商品的場景消費服務,由全資子公司北京歡聚暢合電子商務有限公司(簡稱“北京歡聚”)運營。桔多多商城目前針對于23-50周歲的年輕人提供分期服務。

華旅金科是天津華北集團的控股子公司。據官網介紹,天津華北集團是一家以制造業為基礎,智能制造、產業發展、現代物流、數智金融為一體的大型綜合性集團公司。在金融板塊,天津華北集團形成了資產管理、融資租賃,商業保理、融資擔保、股權投資、定向增發、二級市場投資等金融業務發展領域。相繼入股北辰村鎮銀行、江淮村鎮銀行。

2015年4月27日,作為中國首批五家民營銀行試點單位之一的天津金城銀行開業,華北集團是主發起企業之一,華北集團周文起董事長獲批擔任天津金城銀行副董事長。華北集團正低調繪制自身的金融版圖。

桔子數科與華北集團的合作較為密切。資料顯示,2021年4月,桔子數科曾與天津華北金科投資管理有限公司(華北金科的曾用名)共同成立天津明東華融資擔保公司。桔多多服務協議中也曾披露,桔多多商城由天津明東華融資擔保與桔子數科聯合運營。不過,2021年9月,桔子數科將股份轉讓給了深圳泓東科技有限公司。目前華北金科的持股比例也下降到了僅5%。

小貸牌照方面,此前,桔子數科旗下的北京歡聚曾與華北金科及其母公司天津華北集團共同持有天津華北創業小額貸款公司。華北小貸注冊資本2億元,北京歡聚持股10%。不過,天津華北創業小額貸款有限公司所持有的牌照為區域性小貸牌照,并非可全國經營的網絡小貸牌照。

2024年1月10日,廣州市地方金融監督管理局發布關于廣州市瑞蚨互聯網小額貸款有限公司變更股東股權、高級管理人員和公司章程的批復。股權轉讓完成后,華北金科和桔子數科分別持有瑞蚨小貸70%、30%的股權。

據悉,瑞蚨小貸原為第三方支付公司瑞銀信旗下網絡小貸牌照,注冊資本2.5億元,主要產品為瑞卡貸。被收購后,瑞蚨小貸于今年4月份更名為廣州科東互聯網小額貸款有限公司,又于今年11月份進行了增資,注冊資本從2.5億元增至4億元,增加了1.5億元。

科東小貸此次增資可能和2020年底原銀保監局和央行聯合發布的新規有關。在注冊資本方面,《網絡小額貸款業務管理暫行辦法(征求意見稿)》要求小額貸款公司經營網絡小額貸款業務應當主要在注冊地所屬省級行政區域內開展,其注冊資本不低于10億元,且為一次性實繳貨幣資本;跨省級行政區域經營網絡小額貸款業務的小額貸款公司注冊資本不低于50億元,且為一次性實繳貨幣資本。

在業內分析人士看來,網絡小貸具有全國范圍展業的資質,與金融科技平臺的互聯網屬性高度契合。因此收攬一塊網絡小貸牌照實現業務擴張成為金融科技平臺的共同選擇,也彰顯了公司“持牌經營”、謀求合規發展的決心。

據梳理,受行業新規影響,近年來包括螞蟻、騰訊、美團、蘇寧、今日頭條、百度、360等在內的多家互聯網平臺均相繼增資旗下網絡小貸公司。

記者關注到,在增資的同時,工商信息顯示,今年9月份以來,科東小貸進行了“及東貸”和“即點金”商標的申請。另外,科東小貸官網顯示,“App開發中”,將為用戶提供信貸綜合服務及技術服務。

基于科東小貸目前的資本金規模距離10億元還有一定距離,下階段是否還有繼續增資的打算?科東小貸的相關產品預計將何時面世?桔子數科與華北金科在互聯網小額貸款方面的合作戰略規劃是怎樣的?就相關問題記者向桔子數科發去采訪提綱,截至發稿尚未收到回復。

小貸公司監管收緊

除了注冊資本的“門檻”提高外,2020年11月發布的《網絡小額貸款業務管理暫行辦法(征求意見稿)》對股東、注冊資本金、經營范圍、平臺資質等多方面設置準入門檻。同時,對經營過程中的風控體系、融資杠桿、聯合貸款、貸款投向等方面也劃定若干紅線。

今年8月23日,國家金融監督管理總局發布了《小額貸款公司監督管理暫行辦法》(征求意見稿)。在這份征求意見稿中,監管部門針對小額貸款公司的展業區域作出了更為清晰明確的限制規定。

同時,各地也出臺相應政策。今年11月14日,重慶地方金融管理局官方網站顯示,該局起草了《重慶市小額貸款公司監管評級辦法(征求意見稿)》,現向社會公開征集意見。《辦法》規定,若小額貸款公司出現下列10種情形之一的,經相關部門認定后,可視情況動態下調其監管評級等級,情節嚴重的可直接評定為D級:被認定為“失聯”或“空殼”公司;出租、出借或變相出租、出借牌照,為無放貸業務資質的主體提供放貸“通道”;貸款綜合實際利率超過司法保護上限;因違法違規受到行政處罰或被采取監管措施等。

記者關注到,多份新規發布后,小額貸款行業的發展態勢出現顯著改變。一方面,一部分不符合標準的小貸公司正在加速清退。10月底,中國人民銀行公布的2024年三季度小額貸款公司統計數據報告顯示,截至2024年9月末,全國小額貸款公司數量為5385家,較2023年末的5500家減少115家。貸款余額達7514億元,較2023年末的7629億元減少115億元。兩項指標與2015年的高點相比下降態勢較為明顯。

同時,在監管的大規模摸排整治行動中,眾多“失聯類”“空殼類”小額貸款機構接連被清理,展業效果不佳的公司被實施清退。例如,今年10月末,廣州市地方金融管理局在其官網發布公告,宣布注銷廣州保利小額貸款股份有限公司試點資格。

另一方面,頭部互聯網平臺選擇對旗下網絡小貸公司進行增資,向合規發展邁步。對此,行業人士分析,當前互聯網平臺開展貸款業務主要依托消費金融牌照和網絡小貸牌照,2021年以來消費金融牌照的批設有所放緩,作為投資規模和監管門檻相對較低的網絡小貸牌照,成為牌照需求方追逐的熱門標的。

“作為互聯網平臺發放貸款的重要主體,未來一段時期互聯網平臺收攬牌照并增資擴大業務規模的情況還將延續。”在其看來,盡管目前網絡小貸《暫行辦法》還處于征求意見階段,不過后續強監管是大概率事件,近來小貸公司頻頻增資就是對照監管要求,順應未來合規發展的趨勢。

總的來看,當下,小額貸款行業的發展態勢出現顯著的“兩極分化”特點。對此,行業人士表示,當前地方金融管理部門高度重視小額貸款行業的合規建設,將其列為重點工作內容,有助于規范小額貸款公司經營行為,推動小額貸款公司減量增質、健康發展。小額貸款公司應順應趨勢,提升公司合規展業、產品創新、風險管理等方面的實力和水平。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。