虎牙的估值邏輯互聯網+

導讀

單純依靠游戲人群的瓶頸和弊病已然十分明顯,多元化將會是唯一的出路。

單純依靠游戲人群的瓶頸和弊病已然十分明顯,多元化將會是唯一的出路。

11月13日,虎牙公布了截至2019年9月30日第三季度的財務報告。這份財報公布之后,虎牙開啟了長達一個月的回調過程,股價從25.9美元一路下挫至成稿前的18.68美元,累計跌幅近28%。確實令人大跌眼鏡,當前的虎牙是否被低估,何時適合抄底,這或許是困擾投資者的一個問題。

首先問大家一個問題,虎牙的Q3財報真的差嗎?我看了下大概的數據,Q3總收入同比增長77.4%至人民幣22.651億元,自上市以來連續第六個季度超過預期。非美國通用會計準則下,歸屬于虎牙的凈利潤為人民幣2.064億元,同比增長70.5%達到新高,連續八個季度實現盈利。用戶數據方面,虎牙的3Q19國內平均MAU(月活用戶數)和移動端平均MAU(移動端月活用戶數)分別為1.461億和6380萬,同比增幅分別達47.6%和29.1%,繼續強勁增長。

77.4%的營收增速,其實并不算慢,單季度還實現了2億元左右的盈利,對一家處于高增長的公司來說,這份成績單說實話并不算差。去年5月,虎牙剛登陸資本市場時,不到兩個月時間,股價就翻了3倍,市值更是一度突破100億美元大關。因為當時漲幅實在驚人,虎牙還與另外兩家上市公司(愛奇藝和B站)被資本市場統稱為「視頻三傻」。

「現在的虎牙」和「剛上市的虎牙」哪個階段更好?這個問題不用我過多解釋,當前的虎牙仍然處在高速增長階段,無論是營收和利潤增長都遠超一年前以前,但為什么股價卻呈現出了天然之別。類似的事情,其實還有不少,例如去年京東還處在虧損中,但股價卻接近600億美元,今年連續季度盈利,活躍用戶也恢復增長,但股價卻再也沒能實現突破。

如果價值投資意味著股價隨業績增長的話,那虎牙算得上一個“反面教材”。這背后的邏輯其實很簡單,資本市場看重的是想象力。所謂想象力其實是相當玄妙的一件事,一家公司能否獲得高估值,很多時候和業績增長并沒有直接關聯,更重要的是你對資本市場講的故事能不能被資本市場認可。企業在不同的階段,也會被資本市場看成是不同的公司,到底是成長股,還是價值股,背后的估值邏輯都不一樣。

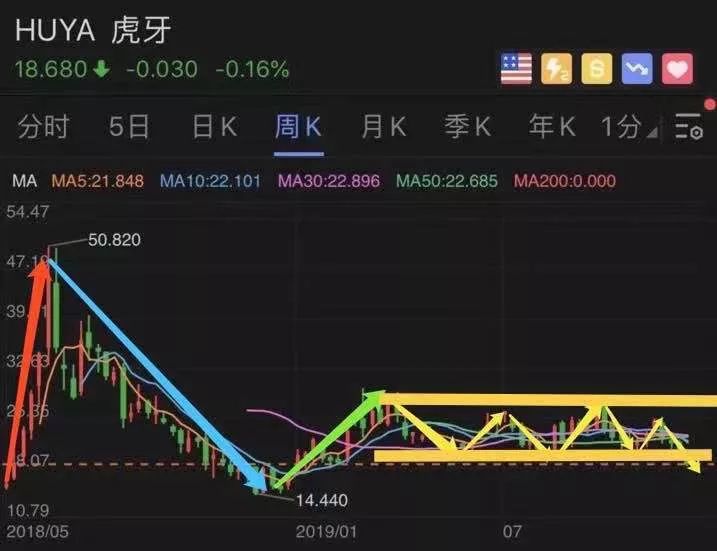

我們再來復盤下虎牙上市以來的股價走勢吧。大家可以看到清晰的呈現出了四個階段:

一、2018年5月11日~2018年6月15日,這一階段虎牙的股價扶搖直上,短短一個月時間就從15.25美元上漲至50.82美元,成為當時表現最為搶眼的中概股,累計漲幅高達233.25%。

二、2018年6月19日~2018年12月11日。虎牙創下歷史新高之后,股價開啟了長達半年的回調過程,一度跌破發行價,股價也跌至52周新低的14.44美元,累計跌幅71.6%,令人大跌眼鏡。

三、2019年1月2日~2019年3月5日。在創下歷史新低之后,虎牙開始止跌回升,股價迎來觸底反彈,不到兩個月的時間內,股價實現翻倍,創下近52周新高的30美元。

四、2019年3月5日~成稿前。虎牙股價沒能實現進一步的突破,始終在19美元~30美元這個區間范圍內橫盤震蕩,近期則跌破19美元的關鍵支撐位,后續走勢恐怕不容樂觀。

虎牙剛上市的時候,當時被資本市場看成是「中國游戲直播第一股」,彼時資本市場認為虎牙有可能借助資本的力量成為中國游戲直播市場的領頭羊,并拉大與競爭對手之間的距離。在這之外,流媒體概念被資本市場熱捧,像Netflix、Roku等流媒體概念股都獲得了幾百倍以上的市盈率,這對虎牙估值提升自然也有巨大的助力。這個階段虎牙的想象空間巨大,市場自然愿意給出一個極高的溢價,這是第一階段虎牙股價一路暴漲的直接原因。

但隨著虎牙連續交出幾個季度的成績單之后,資本市場逐漸對這家公司有了較為清晰的認知,那就是游戲直播和流媒體存在不小的差別。以最新的Q3財報來說,虎牙的營收雖然高達22.651億元,但這些收入主要依賴于極少數(530萬)的付費用戶,這與虎牙的整體用戶規模存在巨大的差距。平臺依賴少數高凈值用戶,這其實更像是游戲公司,雖然這部分用戶群付費率極高,但不可避免的會存在不確定性,一旦出現流失,對企業業績增長就會產生巨大的影響。對比Netflix的流媒體模式,平臺依賴的是會員付費,每個用戶都可以給平臺貢獻營收。

資本市場其實是不太喜歡不確定性的,他們更看重的是企業能不能持續穩定的增長,這是像可口可樂、麥當勞這些公司十年長盛不衰的主要原因,也是訂閱式的saas享受極高估值的根本邏輯。但這一切對游戲直播賽道卻似乎并不存在,在第二階段,虎牙業績其實一直在增長,但估值卻不斷下滑,根本邏輯在于市場開始重新審視游戲直播這個賽道。當然,美股的整體回調也給虎牙股價造成了一定影響。

到了第三階段,虎牙迎來價值回歸的過程,此前股價嚴重超跌,中概股被資本市場拋棄的因素不容忽視,整體美股市場迎來觸底反彈,再加上虎牙仍然保持不錯的增速,,這是第三階段能夠實現股價翻倍的直接推動力。但為什么,虎牙沒能再次實現突破,在30美元之后,開啟了第四階段的橫盤震蕩階段。

這其實又要回到市場的競爭問題上來,那就是虎牙并沒有與斗魚之間拉開差距,資本市場對「虎牙成為中國游戲直播第一」的這個信念出現了崩塌。從行業上看,2019年國內直播行業重新洗牌,馬太效應明顯,二八法則開始生效,這也意味著主播和流量逐漸向頭部平臺傾斜。雖然虎牙直播已是國內一線直播平臺,但由于競爭對手斗魚的存在,投資者對虎牙的態度一直陰晴不定。

以Q3財報來看,雖然斗魚的營收和凈利潤均不及虎牙,但平均MAU和付費用戶都超過了虎牙,兩大游戲直播平臺,誰是市場第一仍然留待爭論。斗魚總營收達18.59億元,同比增長81.3%,略高于市場預期的18.52億元。非美國通用會計準則下,凈利潤7220萬元,同比增長37%。平均MAU達到1.64億,較去年同期的1.43億增長了14.7%。2019年第三季度,斗魚的平均付費用戶數達到了700萬,比2018年第三季度的420萬增長了66.0%。

更令資本市場擔憂的是,游戲直播市場多了快手、B站和抖音等新玩家,尤其是快手在游戲直播賽道的布局。不久前這家公司宣布,截至11月底,快手游戲直播日活達到5100萬,游戲短視頻日活達到7700萬,對比今年6月首次公布的數據,分別增加1600萬和2100萬。短視頻平臺的用戶粘性更強,它們擁有比游戲直播平臺更低的用戶獲取成本,這種降維打擊對游戲直播是致命的。

虎牙的問題,并非是一家平臺的問題,而是整個游戲直播市場共同面臨的困境,想要獲得更高的估值,這些公司必須要向市場證明,他們有擴大付費用戶群的潛力,單純依靠游戲人群的瓶頸和弊病已然十分明顯,多元化將會是唯一的出路。

首先問大家一個問題,虎牙的Q3財報真的差嗎?我看了下大概的數據,Q3總收入同比增長77.4%至人民幣22.651億元,自上市以來連續第六個季度超過預期。非美國通用會計準則下,歸屬于虎牙的凈利潤為人民幣2.064億元,同比增長70.5%達到新高,連續八個季度實現盈利。用戶數據方面,虎牙的3Q19國內平均MAU(月活用戶數)和移動端平均MAU(移動端月活用戶數)分別為1.461億和6380萬,同比增幅分別達47.6%和29.1%,繼續強勁增長。

77.4%的營收增速,其實并不算慢,單季度還實現了2億元左右的盈利,對一家處于高增長的公司來說,這份成績單說實話并不算差。去年5月,虎牙剛登陸資本市場時,不到兩個月時間,股價就翻了3倍,市值更是一度突破100億美元大關。因為當時漲幅實在驚人,虎牙還與另外兩家上市公司(愛奇藝和B站)被資本市場統稱為「視頻三傻」。

「現在的虎牙」和「剛上市的虎牙」哪個階段更好?這個問題不用我過多解釋,當前的虎牙仍然處在高速增長階段,無論是營收和利潤增長都遠超一年前以前,但為什么股價卻呈現出了天然之別。類似的事情,其實還有不少,例如去年京東還處在虧損中,但股價卻接近600億美元,今年連續季度盈利,活躍用戶也恢復增長,但股價卻再也沒能實現突破。

如果價值投資意味著股價隨業績增長的話,那虎牙算得上一個“反面教材”。這背后的邏輯其實很簡單,資本市場看重的是想象力。所謂想象力其實是相當玄妙的一件事,一家公司能否獲得高估值,很多時候和業績增長并沒有直接關聯,更重要的是你對資本市場講的故事能不能被資本市場認可。企業在不同的階段,也會被資本市場看成是不同的公司,到底是成長股,還是價值股,背后的估值邏輯都不一樣。

我們再來復盤下虎牙上市以來的股價走勢吧。大家可以看到清晰的呈現出了四個階段:

一、2018年5月11日~2018年6月15日,這一階段虎牙的股價扶搖直上,短短一個月時間就從15.25美元上漲至50.82美元,成為當時表現最為搶眼的中概股,累計漲幅高達233.25%。

二、2018年6月19日~2018年12月11日。虎牙創下歷史新高之后,股價開啟了長達半年的回調過程,一度跌破發行價,股價也跌至52周新低的14.44美元,累計跌幅71.6%,令人大跌眼鏡。

三、2019年1月2日~2019年3月5日。在創下歷史新低之后,虎牙開始止跌回升,股價迎來觸底反彈,不到兩個月的時間內,股價實現翻倍,創下近52周新高的30美元。

四、2019年3月5日~成稿前。虎牙股價沒能實現進一步的突破,始終在19美元~30美元這個區間范圍內橫盤震蕩,近期則跌破19美元的關鍵支撐位,后續走勢恐怕不容樂觀。

虎牙剛上市的時候,當時被資本市場看成是「中國游戲直播第一股」,彼時資本市場認為虎牙有可能借助資本的力量成為中國游戲直播市場的領頭羊,并拉大與競爭對手之間的距離。在這之外,流媒體概念被資本市場熱捧,像Netflix、Roku等流媒體概念股都獲得了幾百倍以上的市盈率,這對虎牙估值提升自然也有巨大的助力。這個階段虎牙的想象空間巨大,市場自然愿意給出一個極高的溢價,這是第一階段虎牙股價一路暴漲的直接原因。

但隨著虎牙連續交出幾個季度的成績單之后,資本市場逐漸對這家公司有了較為清晰的認知,那就是游戲直播和流媒體存在不小的差別。以最新的Q3財報來說,虎牙的營收雖然高達22.651億元,但這些收入主要依賴于極少數(530萬)的付費用戶,這與虎牙的整體用戶規模存在巨大的差距。平臺依賴少數高凈值用戶,這其實更像是游戲公司,雖然這部分用戶群付費率極高,但不可避免的會存在不確定性,一旦出現流失,對企業業績增長就會產生巨大的影響。對比Netflix的流媒體模式,平臺依賴的是會員付費,每個用戶都可以給平臺貢獻營收。

資本市場其實是不太喜歡不確定性的,他們更看重的是企業能不能持續穩定的增長,這是像可口可樂、麥當勞這些公司十年長盛不衰的主要原因,也是訂閱式的saas享受極高估值的根本邏輯。但這一切對游戲直播賽道卻似乎并不存在,在第二階段,虎牙業績其實一直在增長,但估值卻不斷下滑,根本邏輯在于市場開始重新審視游戲直播這個賽道。當然,美股的整體回調也給虎牙股價造成了一定影響。

到了第三階段,虎牙迎來價值回歸的過程,此前股價嚴重超跌,中概股被資本市場拋棄的因素不容忽視,整體美股市場迎來觸底反彈,再加上虎牙仍然保持不錯的增速,,這是第三階段能夠實現股價翻倍的直接推動力。但為什么,虎牙沒能再次實現突破,在30美元之后,開啟了第四階段的橫盤震蕩階段。

這其實又要回到市場的競爭問題上來,那就是虎牙并沒有與斗魚之間拉開差距,資本市場對「虎牙成為中國游戲直播第一」的這個信念出現了崩塌。從行業上看,2019年國內直播行業重新洗牌,馬太效應明顯,二八法則開始生效,這也意味著主播和流量逐漸向頭部平臺傾斜。雖然虎牙直播已是國內一線直播平臺,但由于競爭對手斗魚的存在,投資者對虎牙的態度一直陰晴不定。

以Q3財報來看,雖然斗魚的營收和凈利潤均不及虎牙,但平均MAU和付費用戶都超過了虎牙,兩大游戲直播平臺,誰是市場第一仍然留待爭論。斗魚總營收達18.59億元,同比增長81.3%,略高于市場預期的18.52億元。非美國通用會計準則下,凈利潤7220萬元,同比增長37%。平均MAU達到1.64億,較去年同期的1.43億增長了14.7%。2019年第三季度,斗魚的平均付費用戶數達到了700萬,比2018年第三季度的420萬增長了66.0%。

更令資本市場擔憂的是,游戲直播市場多了快手、B站和抖音等新玩家,尤其是快手在游戲直播賽道的布局。不久前這家公司宣布,截至11月底,快手游戲直播日活達到5100萬,游戲短視頻日活達到7700萬,對比今年6月首次公布的數據,分別增加1600萬和2100萬。短視頻平臺的用戶粘性更強,它們擁有比游戲直播平臺更低的用戶獲取成本,這種降維打擊對游戲直播是致命的。

虎牙的問題,并非是一家平臺的問題,而是整個游戲直播市場共同面臨的困境,想要獲得更高的估值,這些公司必須要向市場證明,他們有擴大付費用戶群的潛力,單純依靠游戲人群的瓶頸和弊病已然十分明顯,多元化將會是唯一的出路。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。