喜馬拉雅赴美IPO:用戶規模觸頂、營銷費用大增、盈利難題待解觀點

5月1日,喜馬拉雅向美國證券交易委員會遞交IPO招股書,計劃以“XIMA”為證券代碼在紐交所掛牌上市,高盛、摩根士丹、美銀和中金為聯席承銷商。

5月1日,喜馬拉雅向美國證券交易委員會遞交IPO招股書,計劃以“XIMA”為證券代碼在紐交所掛牌上市,高盛、摩根士丹、美銀和中金為聯席承銷商。

喜馬拉雅成立于2011年,是一家音頻分享平臺。招股書顯示,2021年第一季度,喜馬拉雅平均月活用戶量為2.5億,其中移動應用程序的月活用戶量為1.04億,剩余1.46億用戶來自于IoT及其他第三方開放平臺。

龐大的用戶規模優勢,沒能掩蓋喜馬拉雅在C端流量見頂、營銷費用高企等困境,近三年來陷入虧損泥潭。

同時,長期虧損的喜馬拉雅,自我造血能力弱,在現金流上依賴多輪融資支持,選擇此時赴美IPO,也是無奈之舉。

2.5億用戶數量見頂

提到創業方向的選擇時,喜馬拉雅創始人兼聯席CEO余建軍表示,判斷依據一是移動互聯網大爆發,聲音是最好的移動媒體,每個人每天都有好多個小時由于無法通過視覺來獲取信息而不得不浪費掉的,這些時間其實可以用音頻來學習和娛樂。

目前,喜馬拉雅提供小說、相聲、音樂、廣播、科技、健康、頭條、懸疑等有聲內容,通過APP、IoT及其他第三方開放平臺積累了兩億多用戶資源。

來源:喜馬拉雅官網

與之相對,喜馬拉雅在用戶流量上逐漸遭遇天花板,原有靠高企的營銷費用拉新促活的方式,已逐漸失去吸引力。

根據財報,喜馬拉雅月活用戶數從2018年一季度的0.75億增至2021年一季度的2.5億。其中,大手筆的營銷投入是關鍵因素之一。

2018年-2020年,喜馬拉雅花營銷費用分別為9.4億元、11.96億元、16.84億元。其中,2020年營收40.5億元,占比為41.58%。同處音頻行業,荔枝FM這一數據為25%。

燒錢推廣,是短期內拉高用戶數據的無奈之舉,從長期效果來看,難以獲得嘉許。通過促銷優惠吸引來的用戶,其留存率與轉化率存疑,對于平臺的忠誠度也要打個問號。一旦燒錢行為終止,用戶數量能否保持正向增長,還是未知數。

招股書披露,2020年,喜馬拉雅平均MAU較上年增長了42.5%。到了2021年一季度,這一數據已降至個位數,為9.17%。

同理,以營銷換取用戶增長,并不能讓平臺以內容取悅于用戶,而是會造成用戶滿意度下降的局面。

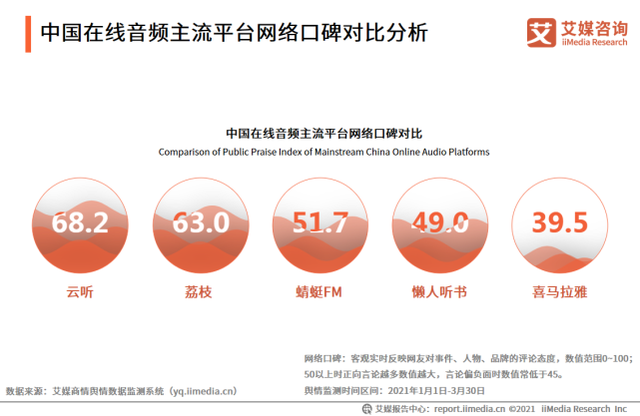

根據艾媒咨詢發布的《2020-2021年中國在線音頻行業研究報告》,在2021年第一季度期間,主流在線音頻平臺中,喜馬拉雅口碑排名墊底。

來源:艾媒咨詢

內容成本居高不下、版權糾紛頻發

對于在線音頻來說,內容質量始終是爭取并留存用戶的關鍵因素。音頻內容越是魚龍混雜,用戶對高質量內容訴求越是明顯。

根據招股書,2020年,喜馬拉雅PGC、PUGC和UGC內容活躍創作者分別為2100名、4600名和515萬名,總收聽時長占比分別為15.0%、33.1%、51.9%。

占比近50%的PGC+PUGC內容,讓喜馬拉雅建立起專業內容護城河,也增加了其內容獲取成本,間接推動虧損居高不下。

公開報道顯示,截至2020年12月31日,喜馬拉雅與晉江文學網等140余家頂級出版社建立了合作關系,而且獲得了收聽時間前100專輯中的約71%的專有版權許可。

不斷采購更多正版內容,使得喜馬拉雅收入成本持續攀升,且短期內仍將居高不下。根據招股書,2018年-2021年一季度,收入成本(包括收入分成費用、內容成本等)占總收入的比例一直高于50%。

收入成本高企的同時,喜馬拉雅沒能避開版權糾紛的陷阱。

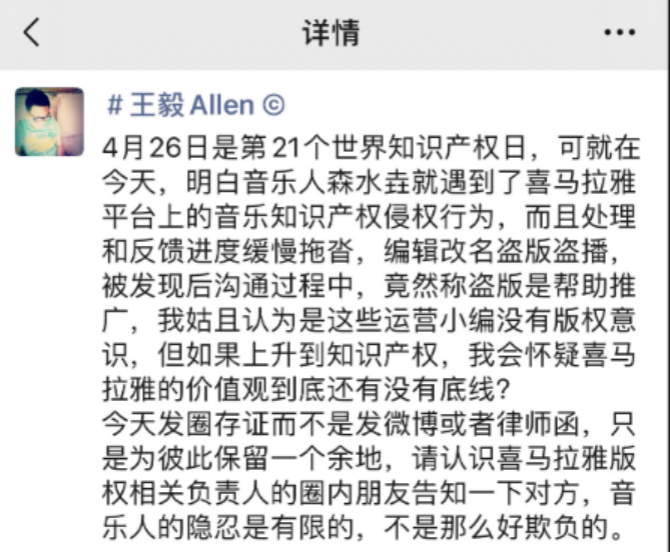

4月26日,明白音樂娛樂集團創始人兼CEO王毅向媒體反映稱,喜馬拉雅官方編輯未經許可便將旗下音樂人的作品名字和作曲者信息更改盜播,事后音樂人與平臺工作人員溝通時,對方還回復稱“這樣是為了多一個途徑來推咱們的內容”。

2019年,作家曾鵬宇表示,在喜馬拉雅上發現自己撰寫的《世上有顆后悔藥》的全本有聲書內容,但這并未得到他本人和出版社的授權,且影響了后續自己推出正版有聲書。“喜馬拉雅真的是一家神奇的公司,這段時間正和律師準備起訴它侵權”。

伴隨屢屢發生的侵權問題,喜馬拉雅在招股書中承認,不得不從平臺上刪除此類內容,并面臨潛在的版權侵權索賠和控制內容相關成本的困難。

在此背景下,讓用戶心甘情愿地拿出真金白銀購買內容,無疑難上加難。

知識付費難抵虧損、巨頭爭相入局

喜馬拉雅付費始于2016年。當年,喜馬拉雅首個知識付費節目馬東《好好說話》上線,喜馬拉雅還舉辦了首屆“123狂歡節”。

余建軍認為,目前,知識付費依然是喜馬拉雅重要的商業變現方式之一。

他還提到,主流的內容付費是一個長期的生態建設,也就是說,需要用很長的時間去培養用戶的付費習慣。

招股書顯示,喜馬拉雅移動端每月活躍付費用1390萬,付費率13.3%;每月活躍付費會員1330萬,對應付費率為12.8%。

即便如此,喜馬拉雅依舊高額虧損。2018年~2020年,分別虧損7.7億元、7.7億元、6.05億元。

除開發付費用戶外,喜馬拉雅還將目光轉向1.46億lot平臺及第三方用戶,在招股書中透露:將IPO募集資金的30%用于提升下一代技術、人工智能和大數據能力,講起了包括可穿戴設備、智能音箱、車載設備在內的智能硬件故事。

來源:喜馬拉雅官網

目前,喜馬拉雅正加大對汽車、智能家居、智能音箱、智能穿戴等硬件終端的布局,但并未在某一領域實現有效突破的市場份額。

以智能音箱為例,《IDC中國智能音箱設備市場月度跟蹤報告》顯示,該市場已形成了阿里、百度、小米3強格局,共占95%以上市場份額。喜馬拉雅推出的硬件產品,在其中不見蹤影。

更為關鍵的是,喜馬拉雅身處的在線音頻行業,已成為互聯網巨頭眼中的香餑餑,并爭相入場競爭。

騰訊音樂去年4月推出旗下長音頻全新產品“酷我暢聽”,今年6月將旗下酷我暢聽與懶人聽書合并升級成全新品牌——懶人暢聽,持續布局長音頻領域。

來源:懶人暢聽官網

字節跳動也在去年推出長音頻產品——“番茄暢聽”APP,爭奪長音頻市場。

此外,微信、快手、B站、網易云音樂等平臺,也深入長音頻領域,爭奪“耳朵經濟”紅利。

面對互聯網巨頭們攜流量、資金、技術等優勢的降維打擊,喜馬拉雅需要平衡支出收入和用戶活躍度之間的關系,持續提升用戶黏性,培養付費意愿。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。