銷冠小鵬,越來越像理想?互聯網+

導讀

繼理想發布 2022 年第一季度財報之后,小鵬緊隨其后。

繼理想發布 2022 年第一季度財報之后,小鵬緊隨其后。

繼理想發布 2022 年第一季度財報之后,小鵬緊隨其后。

5 月 23 日,小鵬汽車發布第一季度財報,營收共 74.5 億元,同比增長 152%,環比下降 12.9%。

相比 2021 年年報平均每季度 52.47 億元的成績,小鵬第一季度的營收并不差。

除此之外,還有三個關鍵信息值得關注。

受到長三角地區疫情以及電池原材料漲價影響,今年一季度,中國新能源車企的日子都不太好過。

如果拉出理想和小鵬的財報就會發現,兩家第一季度的營收環比下滑都在 10% 左右。

但整體而言,目前新能源電動車在市場的滲透率卻越來越高,3 月新能源車國內零售滲透率高達 28.2%,同比提升 17.6%。

何小鵬對此信心滿滿,他表示「盡管受到半導體短缺和 COVID-19 的影響,但內部技術開發能力和供應鏈管理都能積極應對,小鵬仍然有信心持續擴大市場份額。」

小鵬一季度交付量 34561 輛的成績,連續三季度穩坐「造車新勢力銷冠」。

與此同時,小鵬第一季度 12.2% 毛利率雖創新高,但仍比理想要低 10.4%,比特斯拉低 20.7%。2022 年第一季度小鵬凈虧損為 17 億元。

銷冠小鵬,注定無法躺平。

01、「銷冠」小鵬的野心

如果說理想的財報節奏很穩,那小鵬可能是造車新勢力中「最有野心」的。

野心的首要表現是走量的決心。第一季度小鵬交付量雖然受春節假期影響,環比去年第四季度減少了 7190 輛,環比下降 5.8%。

但一季度每月平均 8640 輛的交付量,依舊是蔚小理中最強的。

這得益于小鵬生產基地、研發中心主要在廣東廣州、肇慶,廣東一帶受疫情影響較小,P5、P7 車體得以順利生產。

同時,小鵬去年就頗有預見性地快節奏拓展電池供應廠商,簽約了新的電池供應商中創新航,占目前小鵬電池供應量約 4%。

受到長三角地區疫情以及電池原材料漲價影響,今年一季度,中國新能源車企的日子都不太好過。

如果拉出理想和小鵬的財報就會發現,兩家第一季度的營收環比下滑都在 10% 左右。

但整體而言,目前新能源電動車在市場的滲透率卻越來越高,3 月新能源車國內零售滲透率高達 28.2%,同比提升 17.6%。

何小鵬對此信心滿滿,他表示「盡管受到半導體短缺和 COVID-19 的影響,但內部技術開發能力和供應鏈管理都能積極應對,小鵬仍然有信心持續擴大市場份額。」

小鵬一季度交付量 34561 輛的成績,連續三季度穩坐「造車新勢力銷冠」。

與此同時,小鵬第一季度 12.2% 毛利率雖創新高,但仍比理想要低 10.4%,比特斯拉低 20.7%。2022 年第一季度小鵬凈虧損為 17 億元。

銷冠小鵬,注定無法躺平。

01、「銷冠」小鵬的野心

如果說理想的財報節奏很穩,那小鵬可能是造車新勢力中「最有野心」的。

野心的首要表現是走量的決心。第一季度小鵬交付量雖然受春節假期影響,環比去年第四季度減少了 7190 輛,環比下降 5.8%。

但一季度每月平均 8640 輛的交付量,依舊是蔚小理中最強的。

這得益于小鵬生產基地、研發中心主要在廣東廣州、肇慶,廣東一帶受疫情影響較小,P5、P7 車體得以順利生產。

同時,小鵬去年就頗有預見性地快節奏拓展電池供應廠商,簽約了新的電池供應商中創新航,占目前小鵬電池供應量約 4%。

事實上正如李想所言,電池供應廠商存在「跟風漲價」,而小鵬電池廠商多元化,也給小鵬充分的議價空間。

至此,小鵬電池供應商包括寧德時代、億緯鋰能、比克電池、聯動天翼和中創新航,達到五家之多。

小鵬一定程度上解決了電池和生產的問題,但讓小鵬尷尬的是,在這一次新能源車企停工潮中,小鵬缺的既不是電池、也不是智能輔助駕駛中最核心的 3-5 塊芯片,而是其他作用微小的芯片。

據小鵬內部的統計,一部智能車身上的芯片量達到約 5000 片。缺一片,都難以向消費者交待,因此整個長三角供應量緊張的問題也影響到小鵬。

「小鵬的產能受限于小而便宜的芯片,增強了交付量的不確定性,基本上當周只能看到下一周的產能」何小鵬還在電話會上表示,這種芯片挑戰是持續性,可能會到今年年底到明年初。

小鵬的野心在于,不僅要成為銷冠,也要成為盈利之王。這在毛利率提升中體現明顯。

在第一季度財報電話會議上,小鵬高舉 25% 的毛利率旗幟:「我們的中長期的目標是將公司的整體毛利率提升到 25% 以上。」雖然何小鵬信心滿滿,這個中長期毛利率目標比目前理想第一季度毛利率還要低 5.8%。

小鵬要在目前毛利率基礎上再翻番,難度不小。

據何小鵬透露,小鵬未來將會推進更多模塊化設計落地以及全新生產工藝的引入,讓更多車型共用動力系統、智能系統、電子電器架構等。

以 P7 走向高端化的成功經驗為基礎,小鵬的新平臺、新特性將會吸引更多消費者。

事實上正如李想所言,電池供應廠商存在「跟風漲價」,而小鵬電池廠商多元化,也給小鵬充分的議價空間。

至此,小鵬電池供應商包括寧德時代、億緯鋰能、比克電池、聯動天翼和中創新航,達到五家之多。

小鵬一定程度上解決了電池和生產的問題,但讓小鵬尷尬的是,在這一次新能源車企停工潮中,小鵬缺的既不是電池、也不是智能輔助駕駛中最核心的 3-5 塊芯片,而是其他作用微小的芯片。

據小鵬內部的統計,一部智能車身上的芯片量達到約 5000 片。缺一片,都難以向消費者交待,因此整個長三角供應量緊張的問題也影響到小鵬。

「小鵬的產能受限于小而便宜的芯片,增強了交付量的不確定性,基本上當周只能看到下一周的產能」何小鵬還在電話會上表示,這種芯片挑戰是持續性,可能會到今年年底到明年初。

小鵬的野心在于,不僅要成為銷冠,也要成為盈利之王。這在毛利率提升中體現明顯。

在第一季度財報電話會議上,小鵬高舉 25% 的毛利率旗幟:「我們的中長期的目標是將公司的整體毛利率提升到 25% 以上。」雖然何小鵬信心滿滿,這個中長期毛利率目標比目前理想第一季度毛利率還要低 5.8%。

小鵬要在目前毛利率基礎上再翻番,難度不小。

據何小鵬透露,小鵬未來將會推進更多模塊化設計落地以及全新生產工藝的引入,讓更多車型共用動力系統、智能系統、電子電器架構等。

以 P7 走向高端化的成功經驗為基礎,小鵬的新平臺、新特性將會吸引更多消費者。

P7 是小鵬當之無愧的爆款車型。在 3 月份率先成為造車新勢力中首個突破 10 萬輛下線的純電車型,也創下了月交付量超過 9000 臺的記錄。

小鵬顯然,并不滿足于此。

那么從短期來看,在 P7 之外,小鵬短時間提升毛利率的殺手锏非 G9 莫屬。如果按照價格給小鵬產品排序,那么 G3i<P5<P7<G9,借鑒 P7 鵬翼版超越 40 萬的成功經驗,G9 作為第四款量產車型一直被小鵬寄予厚望 G9。

G9 定價約在 30-40 萬元,再加上 SUV 的定位,一直被看作劍指理想、蔚來的官方挑戰者。

由于小鵬內部研發、生產推進新車型的工作并沒有因為疫情影響產生大的波動,小鵬預計 G9 將按照內部計劃在今年第三季度正式上市,并在四季度價格開始交付。

何小鵬希望能夠將 G9 打造成繼 P7 之后的下一輛「爆款車型」,而其超過平均過往車型的售價,也能極大程度幫助到小鵬毛利率提升。

由此來看,小鵬的野心,有理有據。

02、小鵬和理想,越來越像?

小鵬與理想兩者之間你追我趕的步伐,正在日益加快。

P7 是小鵬當之無愧的爆款車型。在 3 月份率先成為造車新勢力中首個突破 10 萬輛下線的純電車型,也創下了月交付量超過 9000 臺的記錄。

小鵬顯然,并不滿足于此。

那么從短期來看,在 P7 之外,小鵬短時間提升毛利率的殺手锏非 G9 莫屬。如果按照價格給小鵬產品排序,那么 G3i<P5<P7<G9,借鑒 P7 鵬翼版超越 40 萬的成功經驗,G9 作為第四款量產車型一直被小鵬寄予厚望 G9。

G9 定價約在 30-40 萬元,再加上 SUV 的定位,一直被看作劍指理想、蔚來的官方挑戰者。

由于小鵬內部研發、生產推進新車型的工作并沒有因為疫情影響產生大的波動,小鵬預計 G9 將按照內部計劃在今年第三季度正式上市,并在四季度價格開始交付。

何小鵬希望能夠將 G9 打造成繼 P7 之后的下一輛「爆款車型」,而其超過平均過往車型的售價,也能極大程度幫助到小鵬毛利率提升。

由此來看,小鵬的野心,有理有據。

02、小鵬和理想,越來越像?

小鵬與理想兩者之間你追我趕的步伐,正在日益加快。

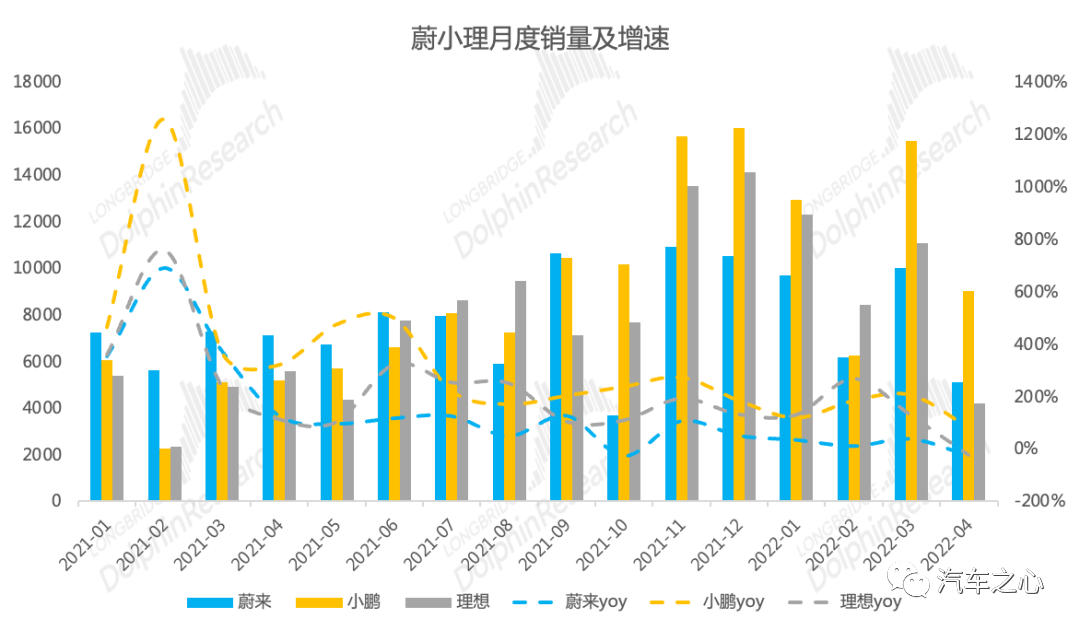

根據長橋海豚投研梳理的過去一年造車新勢力月度銷量報告可以得出,以 2021 年 9 月為拐點,理想和小鵬的月度銷量增長率處于在第一名和第二名位置中反復交替狀態,基本沒有蔚來什么事兒。

同時兩者推出新車型的節奏十分相似。首先是兩者新車型上新時間都集中在今年中下旬,理想加強版「奶爸車」L9 預計在今年中旬上市,而小鵬 G9 預計基本也定在了這個時間段。

其次 L9 和 G9 的產品定位、外觀造型也有相通之處,都是品牌沖擊「更高端」市場的 SUV 車型。

同樣是分體式大燈、貫穿式前 LED 燈帶、貫穿式尾燈,L9 和 G9 外觀不仔細看,都有點「撞臉」。

甚至連小鵬汽車副總裁、品牌公關總經理李鵬程都曾忍不住在微博調侃「兩家設計師是不是一起開過會?」

根據長橋海豚投研梳理的過去一年造車新勢力月度銷量報告可以得出,以 2021 年 9 月為拐點,理想和小鵬的月度銷量增長率處于在第一名和第二名位置中反復交替狀態,基本沒有蔚來什么事兒。

同時兩者推出新車型的節奏十分相似。首先是兩者新車型上新時間都集中在今年中下旬,理想加強版「奶爸車」L9 預計在今年中旬上市,而小鵬 G9 預計基本也定在了這個時間段。

其次 L9 和 G9 的產品定位、外觀造型也有相通之處,都是品牌沖擊「更高端」市場的 SUV 車型。

同樣是分體式大燈、貫穿式前 LED 燈帶、貫穿式尾燈,L9 和 G9 外觀不仔細看,都有點「撞臉」。

甚至連小鵬汽車副總裁、品牌公關總經理李鵬程都曾忍不住在微博調侃「兩家設計師是不是一起開過會?」

除了具體的產品,理想和小鵬在長期產品布局、軟件、充電樁戰略的選擇上都有相似點。

在長期產品布局層面,理想和小鵬,都在走向產品多元化。在兩家的第一季度財報電話會議中,李想和何小鵬分別提到了品牌產品布局。

李想當學蘋果,一股氣公布了近兩年的產品規劃:包括 L9 在內,理想共計會推出 3 款新產品,以理想 ONE 為軸心,搭建覆蓋 20-50 萬價格區間的產品體系。

而何小鵬也不甘示弱,表示 2023 年將在 B 級和 C 級市場?各推出一款新車,未來小鵬所有車型將覆蓋 15 萬元至 40 萬元價格區間。

以此來看,未來理想和小鵬在產品價格的重疊率只會越來越高。

在軟件層面來看,小鵬也在與理想靠攏,將智能輔助駕駛調整為標配。

事實上,理想第一季度 22.6% 的毛利率已經是小鵬夢寐以求的短期最佳狀態,其中不僅是產品定位高端化的緣故,更包括了理想去年 4 月初在新勢力中率先主動放棄自動駕駛服務付費模式,將其納入標配。

而納入標配后的溢價也使得毛利率進一步提高。

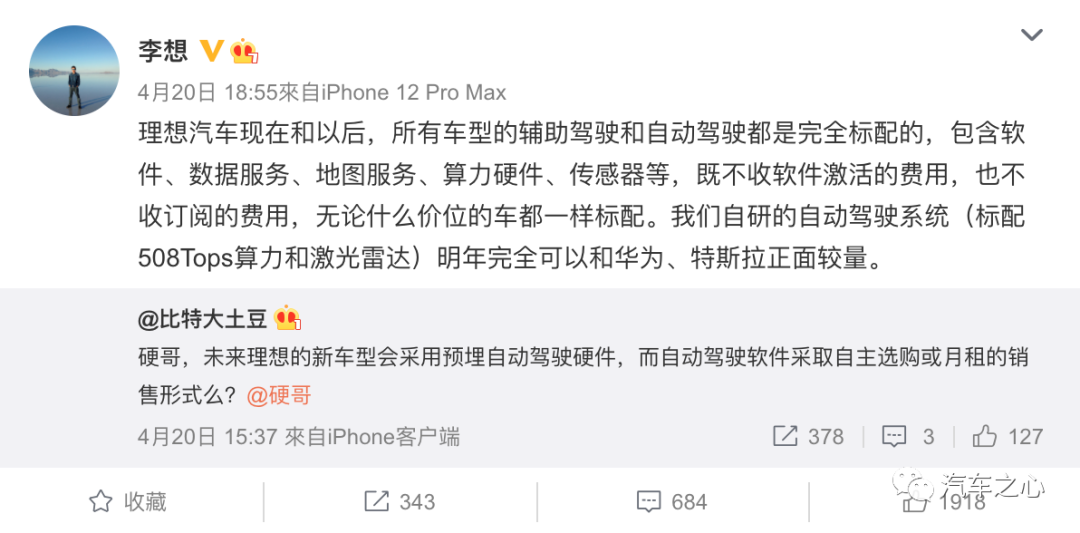

更狠的是,李想的「一次性買斷模式」并非暫時性,而是永久。李想聲稱「理想汽車現在和以后,所有車型的輔助駕駛和自動駕駛完全標配」。

除了具體的產品,理想和小鵬在長期產品布局、軟件、充電樁戰略的選擇上都有相似點。

在長期產品布局層面,理想和小鵬,都在走向產品多元化。在兩家的第一季度財報電話會議中,李想和何小鵬分別提到了品牌產品布局。

李想當學蘋果,一股氣公布了近兩年的產品規劃:包括 L9 在內,理想共計會推出 3 款新產品,以理想 ONE 為軸心,搭建覆蓋 20-50 萬價格區間的產品體系。

而何小鵬也不甘示弱,表示 2023 年將在 B 級和 C 級市場?各推出一款新車,未來小鵬所有車型將覆蓋 15 萬元至 40 萬元價格區間。

以此來看,未來理想和小鵬在產品價格的重疊率只會越來越高。

在軟件層面來看,小鵬也在與理想靠攏,將智能輔助駕駛調整為標配。

事實上,理想第一季度 22.6% 的毛利率已經是小鵬夢寐以求的短期最佳狀態,其中不僅是產品定位高端化的緣故,更包括了理想去年 4 月初在新勢力中率先主動放棄自動駕駛服務付費模式,將其納入標配。

而納入標配后的溢價也使得毛利率進一步提高。

更狠的是,李想的「一次性買斷模式」并非暫時性,而是永久。李想聲稱「理想汽車現在和以后,所有車型的輔助駕駛和自動駕駛完全標配」。

雖然從今年 5 月初開始,小鵬 P5、P7 原本約 2 萬元的軟件智能輔助系統軟件及后續軟件升級都可以「0 元購」。

但我們之前就已經撰文分析過小鵬此舉意在大規模提高選裝用戶,只是短期內的戰略選擇。

事實上,小鵬第一季度財報電話會也坐實了這一點。

與理想的永久標配不同,小鵬的「0 元購」可能只是階段性政策。

何小鵬在電話會中表示,硬件、軟件分開賣比不上軟硬件打包收費,軟件能力內置硬件中一體化之后,可以方便擴展智能座艙、智能輔助駕駛等等,而小鵬未來也不排除在高階智能駕駛中衍生出新的收費方式,比如按時長、里程或者軟件包+場景的收費方式。

對于智能駕駛的探索,小鵬無論是走量和走質都拿得出手。據何小鵬介紹,目前小鵬高速 NGP,普及率已超過 70%。

而在 5 月中旬,小鵬就在廣州進行了城市 NGP 測試,當前正在不斷優化用戶端使用。「等獲得高精地圖相關審批后,我們將會進行全量推送。」何小鵬說道。

而智能駕駛的升級來看,小鵬 G9 還會帶來更多驚喜。

雖然從今年 5 月初開始,小鵬 P5、P7 原本約 2 萬元的軟件智能輔助系統軟件及后續軟件升級都可以「0 元購」。

但我們之前就已經撰文分析過小鵬此舉意在大規模提高選裝用戶,只是短期內的戰略選擇。

事實上,小鵬第一季度財報電話會也坐實了這一點。

與理想的永久標配不同,小鵬的「0 元購」可能只是階段性政策。

何小鵬在電話會中表示,硬件、軟件分開賣比不上軟硬件打包收費,軟件能力內置硬件中一體化之后,可以方便擴展智能座艙、智能輔助駕駛等等,而小鵬未來也不排除在高階智能駕駛中衍生出新的收費方式,比如按時長、里程或者軟件包+場景的收費方式。

對于智能駕駛的探索,小鵬無論是走量和走質都拿得出手。據何小鵬介紹,目前小鵬高速 NGP,普及率已超過 70%。

而在 5 月中旬,小鵬就在廣州進行了城市 NGP 測試,當前正在不斷優化用戶端使用。「等獲得高精地圖相關審批后,我們將會進行全量推送。」何小鵬說道。

而智能駕駛的升級來看,小鵬 G9 還會帶來更多驚喜。

未來 G9 將會實現下一代智能駕駛,在何小鵬的描述中,這一代智能駕駛將是一個大 NGP、城市 NGP、LCC-L 的大融合,以此實現真正的點到點智能駕駛。

最后在超充樁的安排上,兩家同樣是在比拼誰建的更多、充電速度越快。

兩個星期前,理想在電話會上公布,計劃部署超高壓快速充電樁,爭取達到 10 分鐘充電續航 400 公里。

再看小鵬,從第四季度也要在自家 950 個自營充電站的基礎上,同樣部署 480kw 超充站。

兩者的 480kw 的充電效果沒有太大差別,值得注意的是何小鵬的原話是「充電 5 分鐘,續航 200 公里」,以此來看,小鵬幾乎是錨定了理想來做宣傳。

小鵬與理想對決的時間已經在倒計時加速,但不積硅步無以至千里,回歸接下來的第二季度財報,銷冠小鵬還是給出了一份較為保守、穩妥的預期。

小鵬預測 2022 年第二季度,車輛交付量將在 31000 至 34000 輛之間,同比增長約 78.2% 至 95.4%,總收入在人民幣 68 億元至 75 億元之間,按年增長約 80.8% 至 99.4%。

不出意外,小鵬將連續保持四個季度新勢力銷冠的稱號,小鵬銷量=理想+蔚來銷量可能會成為現實。

但長期來看,在新能源車企群雄割據的時代,成功走量的小鵬無法躺平,還必須繼續學習如何提升毛利率。

從這個層面上來看,或許越來越像「理想」的小鵬,才有光明的未來。

未來 G9 將會實現下一代智能駕駛,在何小鵬的描述中,這一代智能駕駛將是一個大 NGP、城市 NGP、LCC-L 的大融合,以此實現真正的點到點智能駕駛。

最后在超充樁的安排上,兩家同樣是在比拼誰建的更多、充電速度越快。

兩個星期前,理想在電話會上公布,計劃部署超高壓快速充電樁,爭取達到 10 分鐘充電續航 400 公里。

再看小鵬,從第四季度也要在自家 950 個自營充電站的基礎上,同樣部署 480kw 超充站。

兩者的 480kw 的充電效果沒有太大差別,值得注意的是何小鵬的原話是「充電 5 分鐘,續航 200 公里」,以此來看,小鵬幾乎是錨定了理想來做宣傳。

小鵬與理想對決的時間已經在倒計時加速,但不積硅步無以至千里,回歸接下來的第二季度財報,銷冠小鵬還是給出了一份較為保守、穩妥的預期。

小鵬預測 2022 年第二季度,車輛交付量將在 31000 至 34000 輛之間,同比增長約 78.2% 至 95.4%,總收入在人民幣 68 億元至 75 億元之間,按年增長約 80.8% 至 99.4%。

不出意外,小鵬將連續保持四個季度新勢力銷冠的稱號,小鵬銷量=理想+蔚來銷量可能會成為現實。

但長期來看,在新能源車企群雄割據的時代,成功走量的小鵬無法躺平,還必須繼續學習如何提升毛利率。

從這個層面上來看,或許越來越像「理想」的小鵬,才有光明的未來。

受到長三角地區疫情以及電池原材料漲價影響,今年一季度,中國新能源車企的日子都不太好過。

如果拉出理想和小鵬的財報就會發現,兩家第一季度的營收環比下滑都在 10% 左右。

但整體而言,目前新能源電動車在市場的滲透率卻越來越高,3 月新能源車國內零售滲透率高達 28.2%,同比提升 17.6%。

何小鵬對此信心滿滿,他表示「盡管受到半導體短缺和 COVID-19 的影響,但內部技術開發能力和供應鏈管理都能積極應對,小鵬仍然有信心持續擴大市場份額。」

小鵬一季度交付量 34561 輛的成績,連續三季度穩坐「造車新勢力銷冠」。

與此同時,小鵬第一季度 12.2% 毛利率雖創新高,但仍比理想要低 10.4%,比特斯拉低 20.7%。2022 年第一季度小鵬凈虧損為 17 億元。

銷冠小鵬,注定無法躺平。

01、「銷冠」小鵬的野心

如果說理想的財報節奏很穩,那小鵬可能是造車新勢力中「最有野心」的。

野心的首要表現是走量的決心。第一季度小鵬交付量雖然受春節假期影響,環比去年第四季度減少了 7190 輛,環比下降 5.8%。

但一季度每月平均 8640 輛的交付量,依舊是蔚小理中最強的。

這得益于小鵬生產基地、研發中心主要在廣東廣州、肇慶,廣東一帶受疫情影響較小,P5、P7 車體得以順利生產。

同時,小鵬去年就頗有預見性地快節奏拓展電池供應廠商,簽約了新的電池供應商中創新航,占目前小鵬電池供應量約 4%。

事實上正如李想所言,電池供應廠商存在「跟風漲價」,而小鵬電池廠商多元化,也給小鵬充分的議價空間。

至此,小鵬電池供應商包括寧德時代、億緯鋰能、比克電池、聯動天翼和中創新航,達到五家之多。

小鵬一定程度上解決了電池和生產的問題,但讓小鵬尷尬的是,在這一次新能源車企停工潮中,小鵬缺的既不是電池、也不是智能輔助駕駛中最核心的 3-5 塊芯片,而是其他作用微小的芯片。

據小鵬內部的統計,一部智能車身上的芯片量達到約 5000 片。缺一片,都難以向消費者交待,因此整個長三角供應量緊張的問題也影響到小鵬。

「小鵬的產能受限于小而便宜的芯片,增強了交付量的不確定性,基本上當周只能看到下一周的產能」何小鵬還在電話會上表示,這種芯片挑戰是持續性,可能會到今年年底到明年初。

小鵬的野心在于,不僅要成為銷冠,也要成為盈利之王。這在毛利率提升中體現明顯。

在第一季度財報電話會議上,小鵬高舉 25% 的毛利率旗幟:「我們的中長期的目標是將公司的整體毛利率提升到 25% 以上。」雖然何小鵬信心滿滿,這個中長期毛利率目標比目前理想第一季度毛利率還要低 5.8%。

小鵬要在目前毛利率基礎上再翻番,難度不小。

據何小鵬透露,小鵬未來將會推進更多模塊化設計落地以及全新生產工藝的引入,讓更多車型共用動力系統、智能系統、電子電器架構等。

以 P7 走向高端化的成功經驗為基礎,小鵬的新平臺、新特性將會吸引更多消費者。

P7 是小鵬當之無愧的爆款車型。在 3 月份率先成為造車新勢力中首個突破 10 萬輛下線的純電車型,也創下了月交付量超過 9000 臺的記錄。

小鵬顯然,并不滿足于此。

那么從短期來看,在 P7 之外,小鵬短時間提升毛利率的殺手锏非 G9 莫屬。如果按照價格給小鵬產品排序,那么 G3i<P5<P7<G9,借鑒 P7 鵬翼版超越 40 萬的成功經驗,G9 作為第四款量產車型一直被小鵬寄予厚望 G9。

G9 定價約在 30-40 萬元,再加上 SUV 的定位,一直被看作劍指理想、蔚來的官方挑戰者。

由于小鵬內部研發、生產推進新車型的工作并沒有因為疫情影響產生大的波動,小鵬預計 G9 將按照內部計劃在今年第三季度正式上市,并在四季度價格開始交付。

何小鵬希望能夠將 G9 打造成繼 P7 之后的下一輛「爆款車型」,而其超過平均過往車型的售價,也能極大程度幫助到小鵬毛利率提升。

由此來看,小鵬的野心,有理有據。

02、小鵬和理想,越來越像?

小鵬與理想兩者之間你追我趕的步伐,正在日益加快。

根據長橋海豚投研梳理的過去一年造車新勢力月度銷量報告可以得出,以 2021 年 9 月為拐點,理想和小鵬的月度銷量增長率處于在第一名和第二名位置中反復交替狀態,基本沒有蔚來什么事兒。

同時兩者推出新車型的節奏十分相似。首先是兩者新車型上新時間都集中在今年中下旬,理想加強版「奶爸車」L9 預計在今年中旬上市,而小鵬 G9 預計基本也定在了這個時間段。

其次 L9 和 G9 的產品定位、外觀造型也有相通之處,都是品牌沖擊「更高端」市場的 SUV 車型。

同樣是分體式大燈、貫穿式前 LED 燈帶、貫穿式尾燈,L9 和 G9 外觀不仔細看,都有點「撞臉」。

甚至連小鵬汽車副總裁、品牌公關總經理李鵬程都曾忍不住在微博調侃「兩家設計師是不是一起開過會?」

除了具體的產品,理想和小鵬在長期產品布局、軟件、充電樁戰略的選擇上都有相似點。

在長期產品布局層面,理想和小鵬,都在走向產品多元化。在兩家的第一季度財報電話會議中,李想和何小鵬分別提到了品牌產品布局。

李想當學蘋果,一股氣公布了近兩年的產品規劃:包括 L9 在內,理想共計會推出 3 款新產品,以理想 ONE 為軸心,搭建覆蓋 20-50 萬價格區間的產品體系。

而何小鵬也不甘示弱,表示 2023 年將在 B 級和 C 級市場?各推出一款新車,未來小鵬所有車型將覆蓋 15 萬元至 40 萬元價格區間。

以此來看,未來理想和小鵬在產品價格的重疊率只會越來越高。

在軟件層面來看,小鵬也在與理想靠攏,將智能輔助駕駛調整為標配。

事實上,理想第一季度 22.6% 的毛利率已經是小鵬夢寐以求的短期最佳狀態,其中不僅是產品定位高端化的緣故,更包括了理想去年 4 月初在新勢力中率先主動放棄自動駕駛服務付費模式,將其納入標配。

而納入標配后的溢價也使得毛利率進一步提高。

更狠的是,李想的「一次性買斷模式」并非暫時性,而是永久。李想聲稱「理想汽車現在和以后,所有車型的輔助駕駛和自動駕駛完全標配」。

雖然從今年 5 月初開始,小鵬 P5、P7 原本約 2 萬元的軟件智能輔助系統軟件及后續軟件升級都可以「0 元購」。

但我們之前就已經撰文分析過小鵬此舉意在大規模提高選裝用戶,只是短期內的戰略選擇。

事實上,小鵬第一季度財報電話會也坐實了這一點。

與理想的永久標配不同,小鵬的「0 元購」可能只是階段性政策。

何小鵬在電話會中表示,硬件、軟件分開賣比不上軟硬件打包收費,軟件能力內置硬件中一體化之后,可以方便擴展智能座艙、智能輔助駕駛等等,而小鵬未來也不排除在高階智能駕駛中衍生出新的收費方式,比如按時長、里程或者軟件包+場景的收費方式。

對于智能駕駛的探索,小鵬無論是走量和走質都拿得出手。據何小鵬介紹,目前小鵬高速 NGP,普及率已超過 70%。

而在 5 月中旬,小鵬就在廣州進行了城市 NGP 測試,當前正在不斷優化用戶端使用。「等獲得高精地圖相關審批后,我們將會進行全量推送。」何小鵬說道。

而智能駕駛的升級來看,小鵬 G9 還會帶來更多驚喜。

未來 G9 將會實現下一代智能駕駛,在何小鵬的描述中,這一代智能駕駛將是一個大 NGP、城市 NGP、LCC-L 的大融合,以此實現真正的點到點智能駕駛。

最后在超充樁的安排上,兩家同樣是在比拼誰建的更多、充電速度越快。

兩個星期前,理想在電話會上公布,計劃部署超高壓快速充電樁,爭取達到 10 分鐘充電續航 400 公里。

再看小鵬,從第四季度也要在自家 950 個自營充電站的基礎上,同樣部署 480kw 超充站。

兩者的 480kw 的充電效果沒有太大差別,值得注意的是何小鵬的原話是「充電 5 分鐘,續航 200 公里」,以此來看,小鵬幾乎是錨定了理想來做宣傳。

小鵬與理想對決的時間已經在倒計時加速,但不積硅步無以至千里,回歸接下來的第二季度財報,銷冠小鵬還是給出了一份較為保守、穩妥的預期。

小鵬預測 2022 年第二季度,車輛交付量將在 31000 至 34000 輛之間,同比增長約 78.2% 至 95.4%,總收入在人民幣 68 億元至 75 億元之間,按年增長約 80.8% 至 99.4%。

不出意外,小鵬將連續保持四個季度新勢力銷冠的稱號,小鵬銷量=理想+蔚來銷量可能會成為現實。

但長期來看,在新能源車企群雄割據的時代,成功走量的小鵬無法躺平,還必須繼續學習如何提升毛利率。

從這個層面上來看,或許越來越像「理想」的小鵬,才有光明的未來。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。