京東工業再遞表:毛利率下跌,重點企業客戶數量及存留率也下滑快訊

9月30日,京東工業股份有限公司(下稱“京東工業”)再次向港交所遞交招股說明書,擬主板掛牌上市,美銀、高盛和海通國際擔任聯席保薦人。北京京東工業品貿易有限公司、北京京東數智工業科技有限公司為其國內運營主體。

《港灣商業觀察》黃懿

9月30日,京東工業股份有限公司(下稱“京東工業”)再次向港交所遞交招股說明書,擬主板掛牌上市,美銀、高盛和海通國際擔任聯席保薦人。北京京東工業品貿易有限公司、北京京東數智工業科技有限公司為其國內運營主體。

公開資料顯示,2023年3月30日,京東工業首次向港交所遞交招股說明書,同年4月,中國證監會曾向京東工業發布上市備案補充材料,要求其說明關于獨立性、協議控制架構、主要運營實體、股權變動情況以及募集資本的使用情況。

根據京東工業披露顯示,IPO前,京東集團通過其全資子公司持有京東工業已發行股本總額的約77.32%;京東集團創始人劉強東通過MaxI&PLimited持股為3.71%。

眾所周知,其母公司京東熱衷于分拆上市,而京東工業是否已然實現獨立性,可以獨自“行走”?

轉虧為盈之余,毛利率下滑

資料顯示,京東工業于2017年開始布局專注于MRO采購服務的供應鏈技術與服務業務。所謂“MRO”,即非生產原料性質的工業用品,是Maintenance(維護)、Repair(維修)、Operation(運行)的縮寫,包含了工業生產三大關鍵環節,囊括實驗室用品、電線電纜、焊接用品、機械設備等。

根據灼識諮詢的資料顯示,按2023年的交易額計,公司排名第一,規模是第二名的兩倍。按2023年的交易額計,公司亦為中國工業供應鏈技術與服務市場最大的服務提供商,市場份額達到4.1%。

根據灼識諮詢的數據顯示,2023年,按SKU數量計,京東工業在中國提供最廣泛的工業品供應。截至2024年上半年,公司已提供65個產品類別和約4166萬個SKU。截至2024年上半年前的十二個月內,商品供應源自于覆蓋全國的,由約9萬家制造商、分銷商及代理商組成的廣泛的工業品供應網絡。

2021年至2023年及2024年上半年(報告期內),京東工業的收入分別為103.45億、141.35億、173.36億、86.20億;股東應占利潤分別為-12.34億、-13.34億、479.9萬、2.91億;經調整利潤(非國際財務報告準則指標)分別為4.41億、7.66億、9.01億、5.07億。

同一時期內,毛利率分別為18.6%、18.0%、16.1%、16.9%;持續經營業務收入增長率分別為0(不適用)、36.6%、22.6%、20.3%;凈利潤率分別為-11.7%、-9.8%、0.0%、3.4%;經調整凈利潤率(非國際財務報告準則指標)分別為4.3%、5.4%、5.2%、5.9%。

京東工業表示,盡管毛利持續增長,但毛利率略有下降,主要由于公司的商品收入貢獻不斷增長所帶來的收入結構變動,而相較服務收入,商品收入的毛利率較低。在較小程度上,毛利率的波動亦歸因于公司持續加大產品供應、吸引更多新重點企業客戶及優化供應網絡,令商品收入結構發生變動。

于往績記錄期間,京東工業的持續經營業務收入來自商品銷售;及提供服務,商品收入占總收入的絕大部分,其占比分別為91.6%、91.5%、93.0%、93.6%,毛利率分別為11.4%、11.0%、10.0%、11.5%。

2024年上半年,公司收入同比增加20.3%,主要是由于交易額的持續增長,其次是由于重點企業客戶越來越多地選擇直接向公司而非通過交易平臺采購產品,從而帶來的收入結構變動。這一轉變乃由于公司向客戶實行了太璞全鏈路解決方案以及彼等對增值服務不斷增長的需求。

與此同時,公司的商品銷售收入同比增加23.1%,而提供服務的收入同比減少9.6%,主要是由于交易平臺收入減少。交易平臺收入的這一減少主要歸因于交易平臺交易額減少及對平臺使用費進行的定價調整。

重點企業客戶數量及其交易額存留率下滑

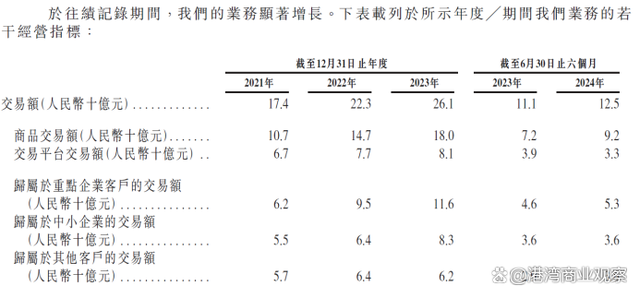

此外,京東工業還披露了一些關鍵數據,報告期內,京東工業的交易額分別為174億、223億、261億、125億;重點企業客戶數量分別為6300個、6900個、9500個、8000個;其平均交易額分別為100萬、140萬、120萬、70萬。2021年至2023年,重點企業客戶交易額存留率分別為125.8%、139.3%、114.9%。

雖然2023年上半年重點企業客戶數量為6900個,2023全年的迅速提升至9500個,而2024年僅半年時間,客戶數量又大大減少,同時,平均交易額和存留率從2023年就開始下滑,直至今年上半年低于100萬。

其中,歸屬于重點企業客戶的交易額分別為62億、95億、116億、53億;歸屬于中小企業的交易額分別為55億、64億、83億、36億。

京東工業坦言稱,由于公司戰略性地專注于提供更具性價比的工業品,以幫助重點企業客戶降低整體采購成本,從而提升客戶體驗、培養忠誠度及增加客戶黏性,因此歸屬于重點企業客戶的商品收入毛利率較歸屬于中小企業及其他客戶的商品收入毛利率相對較低。

與京東集團之間費用種類和金額不少

在重點企業客戶數量減少的情況下,京東工業不得不擴大銷售及市場推廣開支的投入。

報告期內,銷售及市場推廣開支分別為4.78億、5.65億、7.03億、3.67億;銷售費用率分別為4.6%、4.0%、4.1%、4.3%。其中,由京東集團分配╱提供的技術和流量支持服務的開支分別為1.78億、2.18億、2.98億、1.52億,其占比分別為37.2%、38.5%、42.4%、41.5%;推廣及廣告開支分別為1.49億、1.06億、1.05億、4468.3萬,其占比分別為31.2%、18.8%、15.0%、12.2%。

2024年上半年,銷售及市場推廣開支同比增加22.2%,主要歸因于員工福利開支增至,乃由于支持及改善客戶體驗的銷售及市場推廣人員增加;及由京東集團分配或提供的技術和流量支持服務的開支增加。

同一時期內,研發開支分別為2.80億、3.45億、2.95億、1.47億。其中,由京東集團分配╱提供的技術和流量支持服務的開支分別為8926.8萬、9942.7萬、9444.7萬、4051.5萬,其占比分別為31.9%、28.8%、32.0%、27.6%。

公司表示,2022年至2023年,研發開支有所下降,是由于公司優化組織架構以培養一支高效的研發團隊。

此外,在一般及行政開支中,由京東集團分配╱提供的技術和流量支持服務的開支分別為3951.7萬、5906.3萬、3893.3萬、1701.7萬,占比一般及行政開支分別為5.1%、41.4%、12.4%、18.8%。

由此可見,在期間費用中,均包括了由京東集團分配╱提供的技術和流量支持服務的開支,無不顯現出對京東集團的依賴。

京東工業表示已與京東集團及其聯系人訂立多項部分豁免及非豁免持續關連交易,包括由京東集團提供技術和流量支持服務、與京東集團共享忠誠計劃及由京東集團及其聯系人提供支付服務安排;由京東集團提供供應鏈解決方案及物流服務;若干其他部分豁免及非豁免持續關連交易。

報告期內,京東集團及其聯系人(如適用)就以下安排收取的費用包括,技術和流量支持服務分別約占營業成本及經營費用的3.0%、2.9%、2.7%及2.6%;忠誠計劃安排分別約占營業成本及經營費用的0.3%、0.2%、0.2%及0.1%;支付服務分別約占營業成本及經營費用的0.8%、0.8%、0.7%及0.6%;及供應鏈解決方案及物流服務分別約占營業成本及經營費用的2.3%、2.1%、2.2%及2.6%。

盤古智庫高級研究員江瀚指出,“首先,京東熱衷于分拆上市可能是出于多種戰略考慮。一方面,通過分拆上市,京東可以更好地聚焦不同業務板塊的發展,提高運營效率和市場競爭力。另一方面,分拆上市也有助于京東籌集更多資金,用于支持各業務板塊的創新和擴張。”

對于母公司和子公司而言,哪一方受益更大取決于具體分拆情況和市場環境。從母公司角度來看,分拆上市可以釋放子公司的潛在價值,提高母公司的整體估值,并為其帶來額外的資本回報。從子公司角度來看,分拆上市可以獲得更多的獨立性和自主權,有助于其更好地發展業務和市場拓展。”

江瀚進一步表示,“投資者在考慮投資京東工業時,無疑會關注其背后的母公司京東集團的情況。京東集團作為中國領先的電商平臺之一,擁有強大的品牌影響力和市場競爭力,這為京東工業提供了有力的支持和保障。”

“京東工業與京東集團之間的費用種類和金額確實不少,這些費用反映了兩者之間緊密的業務聯系和合作。投資者需要仔細分析這些費用的合理性和透明度,以及它們對京東工業業績和盈利能力的影響。盡管京東工業作為子公司被拆分出來尋求資本化,但投資者仍然需要關注其與京東集團之間的協同效應和互補性。如果京東工業能夠與京東集團保持緊密的合作和協同,共同推動業務發展,那么這將有助于提升京東工業的市場競爭力和投資價值。”(港灣財經出品)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。