年虧又季虧、虛假宣傳“翻車” 眾安在線質量冷思觀點

互聯網保險“一哥”又虧錢了。

互聯網保險“一哥”又虧錢了。

截止5月19日,財險公司2023年Q1報均基本出爐。據中新經緯統計,83家企業期內累計保費約4639億元,同比增長11%;累計凈利潤約170億元,增長約6.3%。整體表現良好增態。

意外的是,代表互聯網新勢能的眾安在線卻難言在線:保費60億元,同比增長20.99%,凈利只有-3.85億元,較2022年同期下降-293.47%。不僅延續了增收不增利,還成83家中的虧損最大者。

著名冰激凌效應告訴我們,寒冬是一顆試金石,更顯出企業價值成色、成長潛能。貴為互聯網保險“一哥”怎會跑輸對手?為啥沒表現出頭部應有的抗風險力?

盈盈虧虧 穩健性追問

5月15日, 眾安在線公告,前四月所獲原保險保費收入總額約84.59億元,同比增長27.93%。尤其是4月,財險保費收入同比增長48.8%,不僅遠高于自身上月的29.5%增速,也高于太保財險13.2%、平安財險7.3%、人保財險6.7%、太平財險+2.9%增速。

不得不說,眾安在線的規模成長力仍較強勁。只是,發展質量如何仍要打個問號。

3月21日,眾安在線2022年報出爐,外界一片嘩然:

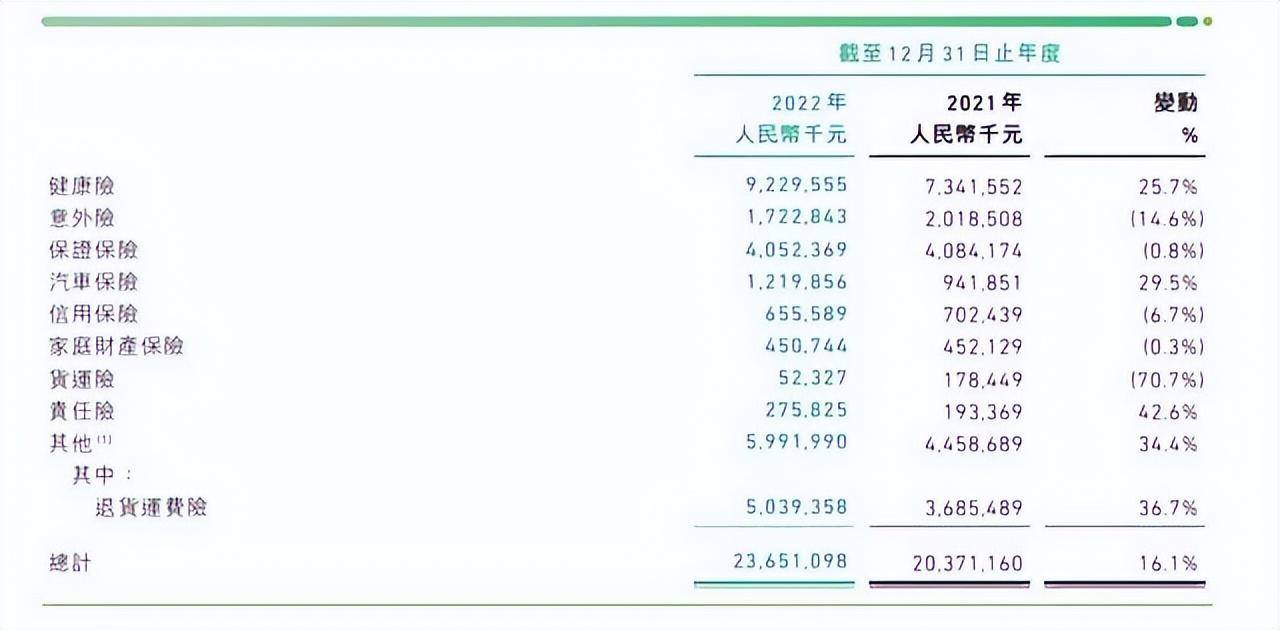

保費236.51億元,同比增長16.1%,連續五年雙位數增長。不過相比2017-2021年的74.71%、89.05%、29.98%、14.21%、21.97%,整體增速出現放緩。總營收更同比僅增6.43%,為近五年首次降至個位數。

綜合成本率由2021年的99.6%降至98.5%,值得肯定。然歸母凈利僅-13.56億元,相比上年的11.65億盈利,堪稱大變臉。

疊加開文2023一季度的虧額延續、躋身“虧損王”,不禁讓人擔憂眾安在線怎么了?盈利能力何以如此滑坡?

對于虧損,企業給出的原因主要兩方面:

其一,2022年資本市場表現疲軟。股票投資比例從2021年底1.8%,提至2022年末的3.6%。大環境不好難免隨之虧損。

其二,會計準則修改影響收益統計。2022年1月1日以來,眾安在線開始采用香港財務報告準則第9號“金融工具”以替代香港會計準則第39號“金融工具確認和計量”。導致公司投資收益大減。

具體來看,2022年總投資收益-3.77億元,2021年則高達20.80億元。短短一年,變動幅度達118.77%。受此影響,總投資收益率和凈投資收益率分別降至-1.0%和約3.2%,2021年同期為6.7%和2.5%。

考量在于,進入2023年,隨著經濟修復提速,股票市場指數波動小幅上漲,較2022年同期有明顯提升。然眾安在線依舊沒能賺到錢、一季度延續了虧態,這是為何?

細觀一季報,不止凈利報虧,實際資本、凈資產等數據較2022年亦有下滑:

實際資本為148.62億元,同比下滑6%;綜合償付能力充足率274.45%,較上年同期下降39.92%;核心償付能力充足率261.91%,較上年同期下降52.46%;凈資產184.66億元,同比下滑1.04%。

行業分析師劉俊群表示,上述關鍵經營數據下降,折射出企業經營端存在短板,資產質量、盈利能力的穩健性仍有待提升。

不算多苛求。拉長維度,盈盈虧虧、如何保持盈利穩健性,是眾安在線一道靈魂考題。2014年至2016年,歸母凈利為3698.10萬、4425.10萬和937.20萬;2017年-2019年,保費持續高增,凈利則虧損9.97億元、17.44億元和4.54億元。

2020年和2021年,凈利5.54億元和11.65億元,正當外界判斷企業盈利企穩時,2022年及2023一季度的轉虧,又讓人心生疑竇:

穩健增長難在何處?

傲人體量VS質量成色

減持破發冷思

確實需要深思。

對于一家企業而言,十年是一重要節點。不知不覺中,2013年11月成立的眾安在線也將迎來第十年。乘著互聯網保險東風、牌照競爭優勢與自身積極擴張,其先后完成了行業拓荒,赴港上市,以及扭虧等目標。

總體來看,能躋身互聯網保險一哥,與其傲人規模增速不無關系。

成立初期,保費增速即遠超行業水平。2014年至2016年,由7.9億飆漲至34.1億元,復合增長率達108.7%。

2017年9月,在“三馬”護航下,眾安在線如愿摘得港股“金融科技第一股”。上市首日,股價一度超70港元,總市值破千億。同年10月,受益“互聯網+金融”雙buff想象空間,股價一度達到97.8港元。

遺憾的是,盈利數據并不出彩。2014年至2016年,凈利最高不超0.5億元。2016年保費突破34億,利潤卻不足千萬元。上市后的2017-2019年,更遭遇增收不增利、虧損尷尬。營收59.54億元、112.56億元、146.30億元;歸母凈利-9.97億元、-17.44億元、-4.54億元。

彼時,連虧很大程度與業務尚處早期投入有關。業內人士指出,只有當綜合成本率低于100%,險企承保才可能實現盈利。眾安在線為133.10%、120.90%、113.30%。

與此同時,賠付率和費用率高位運行。2017年至2019年前者為59.50%、59.90%、67.40%,后者為73.60%、61%、45.90%。

不禁疑問,規模擴張的同時,發展質量如何?規模效應還有多遠?以2022年、2023一季度為例,營收達到233.52億、保費攀至60億新高,仍然出現巨額虧損,不禁讓人疑問“金融科技第一股”的質量成色。

不算多苛求。隨著業績起伏,投資者漸失信心,股價整體震蕩下行,2019年8月,一度跌至17港元以下,相比高點縮水超8成。2023開年股價有可喜回暖,但也一直在20多港元間徘徊。截至5月22日收盤,眾安在線報收24.5港元,總市值不足361億元。較59.7港元的發行價,仍然腰斬。

疊加今年一季度再度虧損延續,后續股價怎么走要打個問號。審視大股東,“三馬”中馬云、馬化騰已用腳投票。截至2022年6月30日,兩者所控公司分別減持眾安在線4653.71萬股、3507.82萬股。截至2022年12月31日,馬云和馬化騰分別持有眾安在線15246.29萬股、11492.18萬股。

行業分析師郭興認為,資本市場向來看預期下菜單。眾安在線股價下滑,乃至遭“二馬”減持,根源皆系公司沒有兌現業績、估值匹配的成長期許。伴隨盈虧反復,因概念吸引而來的投資者,亦漸失去了耐心。

所言不虛。眾安在線誕生于互聯網創業潮漲之際。彼時,任何行業隱隱都有用互聯網技術重做一遍之勢,市場亦見證了無數互聯網巨頭的成長奇跡。尤其是保險業,足夠藍海又足夠傳統,蘊含著無限革新潛力。

所謂期望越大失望越大,貴為“金融科技第一股”上述盈虧起伏自然讓市場意難平。為何碰壁?到底哪里出了問題?

虛假宣傳“翻車” 投訴警鐘

念好品控經

互聯網思維賦予了無窮創新力,但也帶來了發展局限性。

深入產品端,與傳統險企財險、壽險為主不同,健康險和保證險是眾安在線營收大頭。

截至2022年底,公司健康險收入92.30億元,同比增長25.7%,占總營收39.03%;保證保險收入40.52億元,同比下降0.8%,占總營收17.13%。若拋除其他業務營收,整體看眾安在線期內營收超10億元產品的中,僅健康險和汽車保險實現了正增。業務體量及多元性之余,穩健力有待提升。

好在,創新業務可圈可點。2022年,包括寵物險、碎屏險、多場景意外險和家財險在內的創新類業務總保費約18.97億元,同比增長約39.1%,占整體數字生活生態保費約21.4%。其中,寵物險年化保費近2億元,同比增長約100%,市占率為行業頭部。

只不過,創新也要把好品控風控線、夯實質量基礎。比如說,疫情期間推出的“新冠”保險不僅遭到消費者投訴,更被消費者協會點名,遭到市場監管部門處罰。

瀏覽黑貓投訴,截至2023年5月22日18時,平臺檢索“眾安保險”的投訴量累計達7236條。有消費者投訴稱,眾安保險存在虛假宣傳,家人在網上看到廣告宣傳醫保1塊錢的保費后買了相關產品,但第二個月就扣了兩百多,還沒有提醒。

還有用戶稱,自己購買的新冠隔離津貼保險,官方先是不予賠付,而后提出簽訂保密協議小額賠付。10000元的確診津貼變成簽保密協議的前提下可以賠付2000元的方案。在該消費者看來拒賠已違反國家法律。

(上述投訴均已經過平臺審核)

另據中國銀保監會消費者權益保護局數據,2022年第三季共處理財產保險公司消費投訴12203件。其中,眾安在線財險投訴總量較高為2000件,同比增速166.31%。第二季投訴量亦達972件,居榜單前三。

2023年4月25日,湖北銀保監局公布行政處罰決定書。因2019年12月至2021年12月,通過第三方網絡平臺銷售“無憂保綜合意外險”的宣傳銷售用語與事實不符,存在第三方平臺宣傳銷售頁面欺騙投保人行為,眾安在線財產保險股份有限公司被頂格處罰30萬元。

這非首次宣傳“翻車”。

4月20日,銀保監會廣東監管局行政處罰信息顯示:因存不實宣傳行為,眾安在線保險經紀有限公司被罰8萬,對紀瑞警告并罰款2.6萬。

2021年8月2日,銀保監會行政處罰決定書顯示,因存欺騙投保人等行為,自營網絡平臺宣傳銷售頁面、第三方平臺宣傳銷售頁面欺騙投保人,眾安在線累計被罰145萬元。

誠然,用戶千人千面,人人滿意并不現實。上述罰單也有滯后性,不代表當下情形。

可口碑體驗、質量紅線也是企業黏住用戶、乃至生存發展的不二法門。

行業分析師于盛梅表示,作為互聯網保險代表企業,眾安在線擁有“用戶思維”、產品推陳出新能滿足消費者痛點需求,“新冠疫苗安心保”、“航意航延組合險”便是代表。但成敗根本還在履約服務,保險的一諾千金才是金字招牌。新產品輔以互聯網渠道能快拉業績規模,卻不能一直無往不勝,保險業最終拼得是服務口碑。

尤其互聯網險企,由于發展時間短、市場沉淀少、缺少線下實體店,不少用戶抱著試一試心態,更考驗企業履約能力、后續綜合服務力。肩負標桿重任,還要面對實力更強的傳統險企對手。如何一諾千金、念好品控經、質量規模并舉,是眾安在線一道嚴肅且急迫的考題。

看好頭部效應

抓住窗口期走出低谷?

當然,企業產業都有自身周期。連續虧損的另一面,也意味著反轉曙光。

放眼互聯網保險業,首批四家牌照企業已明顯分化。

其中,易安財險已于2020年6月因償付能力不足被銀保監會接管。近日據銀保監會披露,比亞迪已受讓易安10億股份;安心財險則腳踩多條監管紅線,去年四個季度多項經營數據為負值。受此影響2022年度的風險綜合評估等級僅為D。泰康在線保持著不錯增勢,但無論體量還是盈利能力較眾安仍有不少差距。

在首財君看來,保險業是一個強者恒強的行業。大浪翻滾間,眾安在線能拔得頭籌、坐穩“一哥”,本身亦是一種能力體現、價值自證。

華興資本研報認為,眾安強勁保費增長的勢頭不變。2023年第一季保費高達60億,同比增長21%,主要得益于旅游和汽車相關保險。并重申要關注眾安保險業務的盈利能力,給出“買入”評級和38.7港元的目標價。

期許有一定邏輯。從行業賽道看,市場依然有長期向上的紅利期及短期修復的窗口期。隨著Q1市場回暖,整體財險業表現上揚,作為行業一哥眾安在線亦有望率先享受紅利。

對外經濟貿易大學保險學院教授王國軍表示,居民保險需求的上漲以及資本市場回暖等因素短期不會變差,財險業整體上揚的表現仍將持續下去。

只是,機遇轉瞬即逝,競品也沒閑著。君不見,傳統保險巨頭線上轉型動作凌厲、配以線下服務優勢,分食力不可不察。疊加自身舊疾新患,眾安在線該如何熬過當前虧損破發低谷期、能否抓住寶貴窗口紅利?仍需時間考量。

說千道萬,由量向質,穩健發展是第一位。某種意義上講,深受互聯網思維的眾安在線,骨子里或仍藏著規模追逐的沖動,這從其保費、營收的持續快增、產品咄咄創新力中可見一斑。只是,規模速度并非萬能藥,也有邊際效應、雙刃陷阱。

規模質量并舉是王道。何時找回千億市值榮耀、匹配一哥該有的盈利能力、發展穩健性,眾安在線的改變時間多也不多。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。