雷軍把屬于小米股東的35億元變成順為私人資產觀點

雷軍在A股的投資都到了套現時刻,順為清倉石頭科技的信息發布令人震驚,根據目前市值計算,順為整個套現可能達到35億。

雷軍在A股的投資都到了套現時刻,順為清倉石頭科技的信息發布令人震驚,根據目前市值計算,順為整個套現可能達到35億。

鮮為人知的是,雖然石頭是小米平臺養大的,但順為并不是小米集團的,他是雷軍和背后的男人注冊在境外的私人公司,而順為開始并不是石頭科技的股東,通過眼花繚亂的操作,雷軍把本來屬于開曼小米和200多位自然人股東的股份在在石頭科技上市之前變成了順為持股。而通過早期投資-小米平臺催熟-上市-股價飆升-套現的標準套路,雷軍系資本正在中國資本市場上演一個又一個悲劇故事,套現的他和套牢的你。

雷軍有10多個境外實體無法監管

事實上,雷軍通過設置的10多個開曼群島和英屬維京群島企業,在開曼小米(香港上市公司)、順為資本(境內私人公司)、拉薩順盈、順為資本(境外私人公司)、天津金米、小米長江基金之間擁有了一大批拖拉機基金,這和當年的九鼎拖拉機基金異曲同工,甚至更加高明。因為九鼎的這些國內基金要追根問底很容易,但雷軍的這些群島公司資料就不是對外公開的。通過這些實體之間的操作財技,雷軍成功地把自己的利益最大化,比如在石頭案例中,雷軍就是把本來屬于其他股東的股份轉移成順為的股份。

更為嚴重的是,順為是作為外資投資境內企業的,所以這些巨額的投資收益是可以匯出中國的。雷軍正在利用中國資本市場和開曼群島企業的監管差進行套利。

監管套利證監會應該倒查了

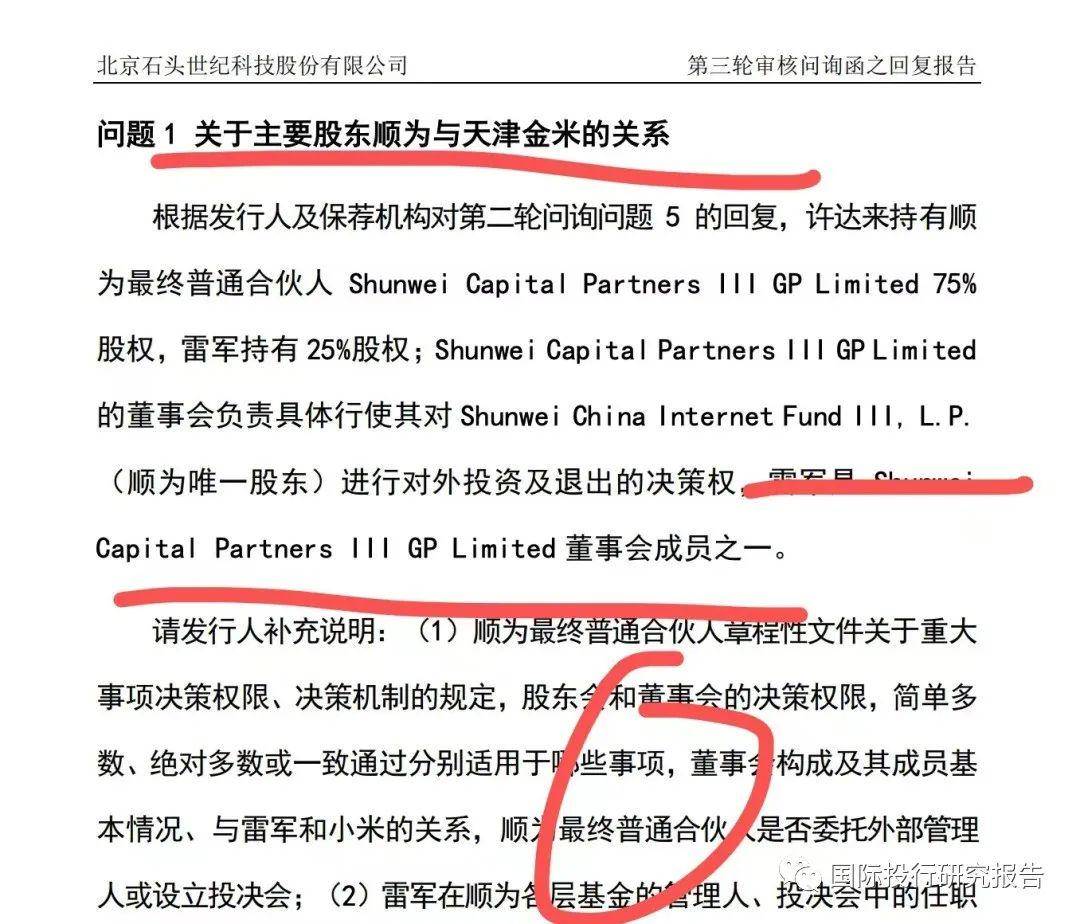

事實上,在石頭科技IPO過程中,交易所一直不斷地問詢有關小米平臺、股權轉讓、尤其是順為資本的問題。在小米2018年遞交境內CDR上市的問詢中,證監會更是一針見血地表示:雷軍在境內設置順為資本(簡稱境內順為),公司董事許達來在境外設置順為資本(簡稱境外順為),這樣是不是造成利益輸送,而且許達來是不是為雷軍代持股份呢。

現在,當初證監會和交易所問詢問題造成的結果已經開始體現,在交易所問詢中,雷軍用各種模糊的回復過關,而作為保薦人的中信證券基本上沒有做過實質性調查。回看石頭融資上市的全過程,步步驚心之中無處不是雷軍的財技。但起碼在二個問題上,保薦人應該承擔責任,第一是順為獲得拉薩順盈退出的股權實質上就是一次轉讓,第二,順為的控制人是否應該認定就是雷軍。

因為開曼小米的利益被雷軍的私人公司占有,并且開曼小米在香港市場上市以來只增發不分紅,雷軍在上市之前還給自己發了100億股票,雷軍正是利用中國香港資本市場和中國內地資本市場監管體系的漏洞、利用境內外的監管套利。

現在,雷軍已經開始套現,亡羊補牢猶未為晚,注冊制下,監管部門可以泡一杯咖啡倒查了。

小米產業鏈的誘惑和破壞

Catharanthus roseus

雷軍鼓吹是小米產業鏈,所謂不追求控股。但從石頭科技的路徑,可以看出小米產業鏈公司有誘惑更有對資本市場巨大的破壞。本文從雷軍看上石頭,從融資和平臺的把控,一直到股票飆升,套現,解析雷軍的財技。

從石頭科技案例來看,雷軍控制企業的方法第一是資本,但雷軍的投入其實非常少,少到只區區幾百萬。但是,在整個融資的過程中,可以看出,所有融資對象都和雷軍有關系,在這個過程中,雷軍選擇有用的投資人,然后把股份轉移到自己的私人公司。

通過小米平臺,小米產業鏈公司的銷售額突飛猛進,很快達到了上市的標準。

雷軍是如何控制融資的

第一步:找來小米代工的新加坡公司入股

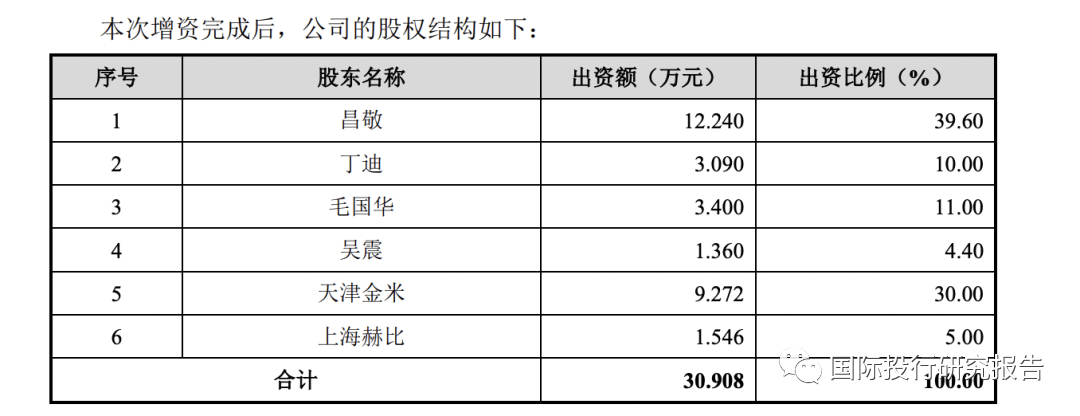

2015年3月 上海赫比天津金米增資 估值4300萬

彼時,石頭剛剛成立,老板是不會認識小米之外的名人的,而公司竟然請來了上海赫比。其實上海赫比是小米的代工廠。

當時,小米也沒有在香港上市,雷軍控制的天津金米和上海赫比作為一家內資一家外資公司入股,從投資來看,天津金米由雷軍的小米科技控股下面有在拖拉機十幾個小私募,比較蹊蹺的是上海赫比(赫比(上海)國際 貿易有限公司),上海赫比其實是新加坡赫比國際(HI-P Internatio nal Ltd.),當時已經是蘋果產業鏈工廠,為蘋果提供機身及其他組件,共有5家工廠為蘋果供貨,上海4家,蘇州1家。雷軍正是通過小米代工認識了赫比的人,網上現在可以查到的公開資料說,小米向富士康和赫比投資了19億。

01上海赫比利益方:新加坡赫比 小米科技

上海赫比出資219萬元,對一個蘋果代工廠來說連小錢都不是,但是,凌通社專門去看了一下赫比歷年的年報,發現赫比是從來不會去做VC的,后來,在赫比入股9個月后,2012年12月,赫比就退出來石頭科技,而這些股份疑似都轉讓給了雷軍的關系戶。

02 Hi-P的年報從來沒有投資業務

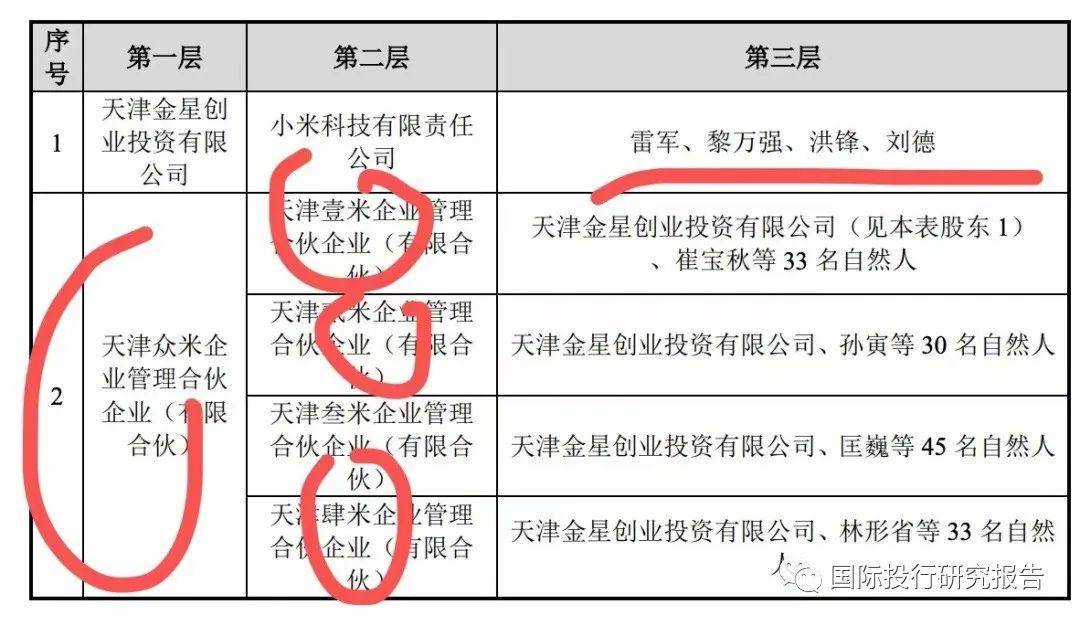

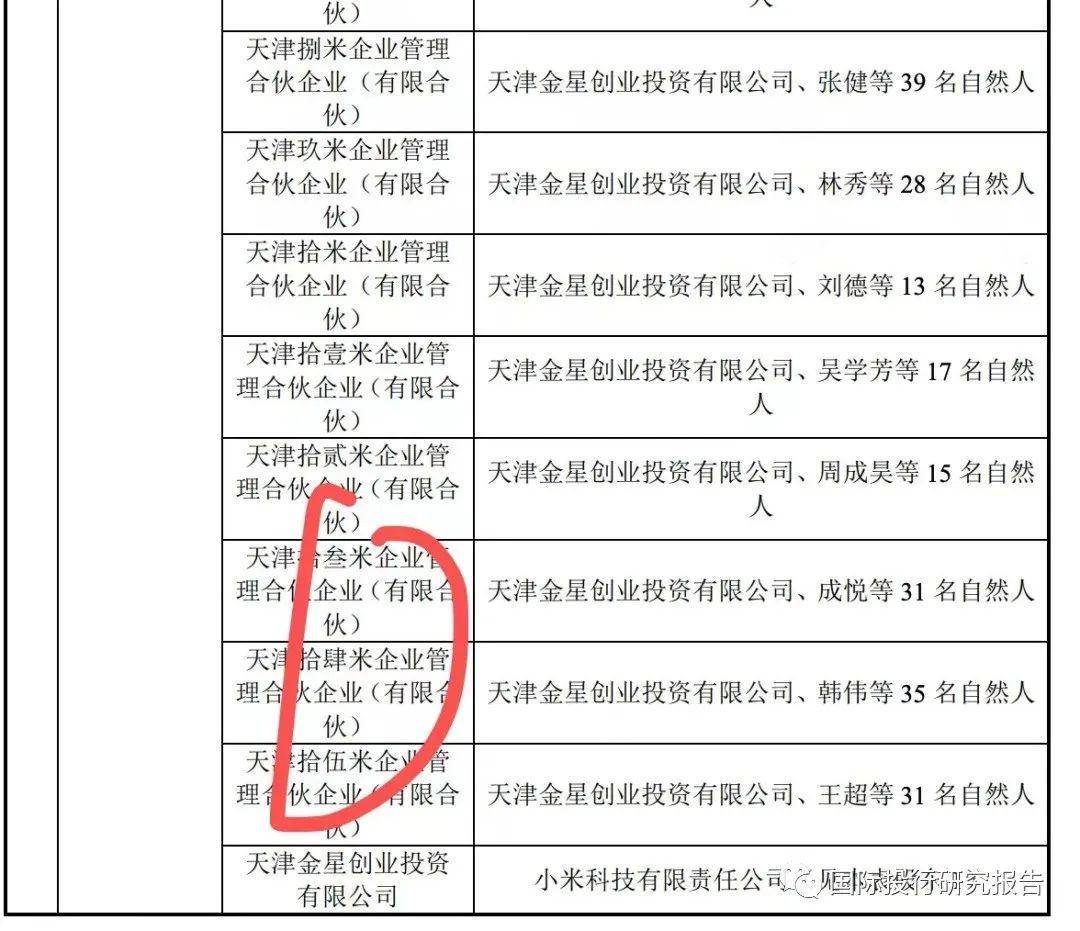

03 天津金米:利益方:小米科技、開曼小米、200位自然人股東

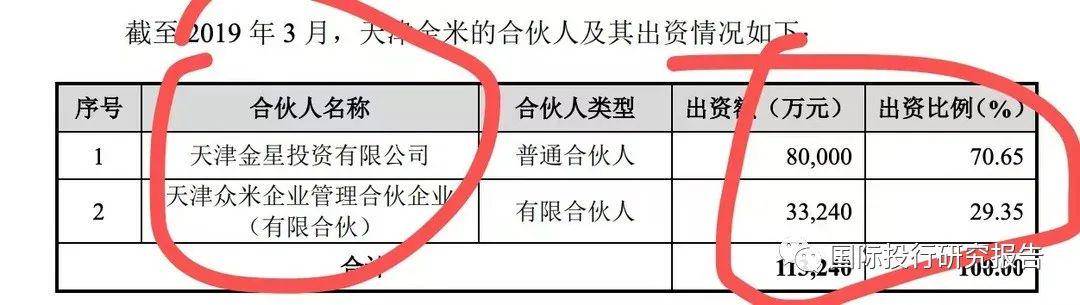

天津金米出資1314萬元,天津金米由天津金星和天津眾米組成,其中天津金星其實就是小米科技的子公司,而通過天津眾米也是小米100%控股的公司,旗下管理14個私募,每個產品13-35個個人股東不定,也就是差不多有200多個自然人股東上了雷軍的投資戰車。

04 第一次融資后的股權結構

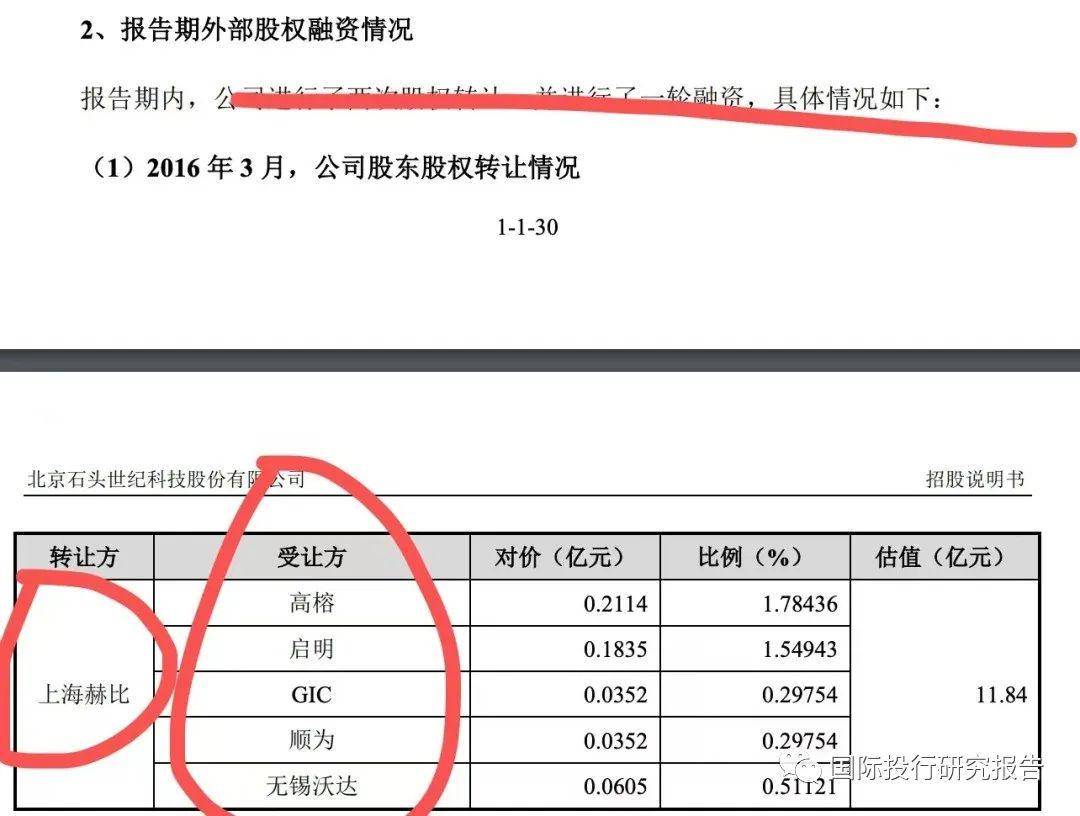

第二步:上海赫比不到一年就轉讓投219萬一年賺5000萬

2015年3月入股之后,2012年12月上海赫比的任務完成,就提出要轉讓了,赫比把股權轉讓給了順為等多家公司,此時的估值達到了11.84億。

新加坡赫比當時的投資和轉讓是否真實,現在我們無從查起,最好還是新加坡赫比自己查一下,反正IPO說明書說赫比收到了轉讓款并交了稅。

根據轉讓條款,當時赫比的轉讓款為5258萬,而1年之前的投入為219萬,也就是說赫比投資1年時間,219萬就賺了5000萬。而假如這筆投資放到現在,這就是幾十億了。

蹊蹺的是,赫比股權的接受方都是天選之人,和雷軍小米的關聯度如影隨影,順為我們后面再三,這里大概說一下三家公司情況。

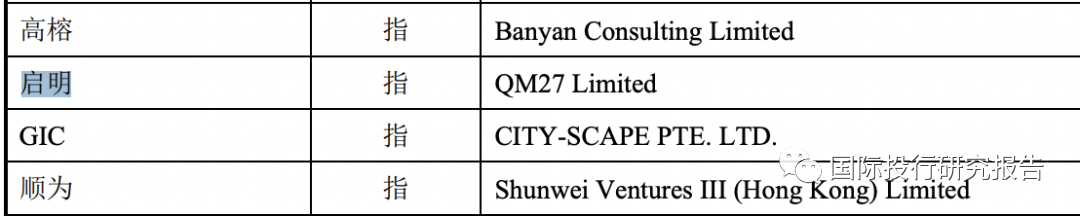

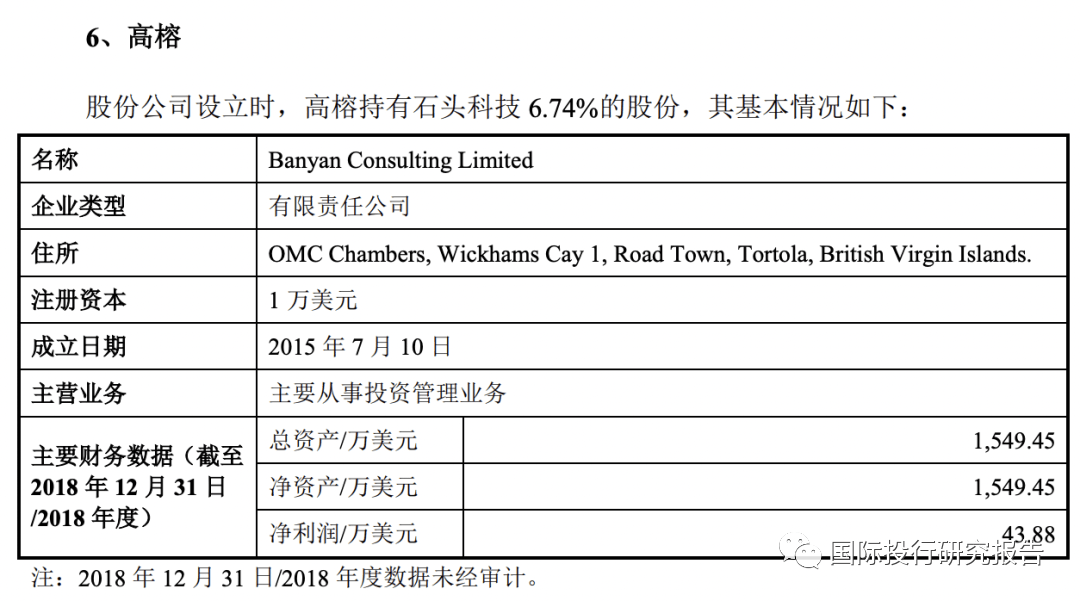

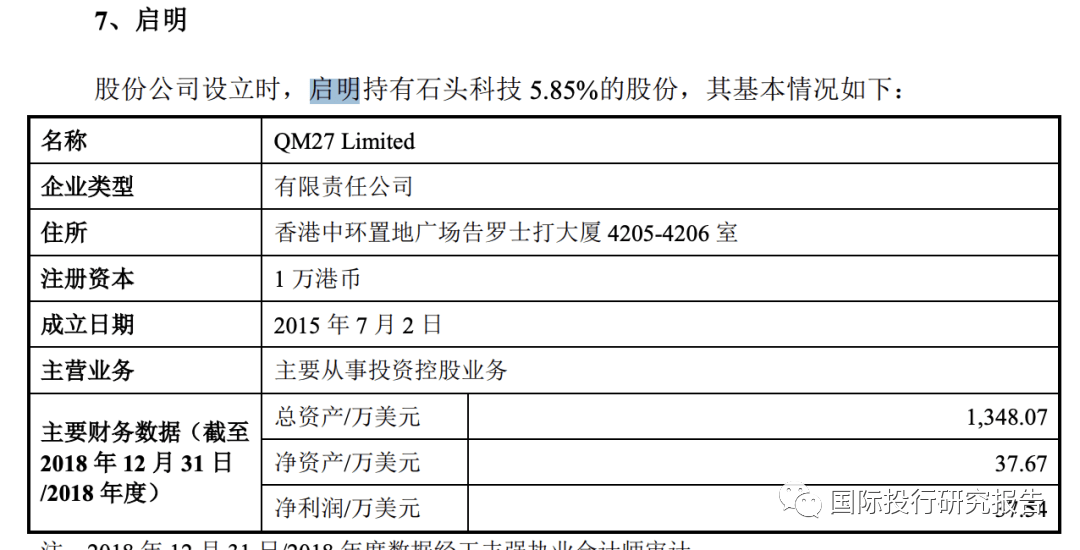

01 高榕和啟明

IPO說明書顯示,高榕和啟明一個是注冊在英屬維京群島一個注冊在香港,穿透了都是我們不可能知道的外國友人。

02 無錫沃達

而無錫沃達經常和小米一起投資。

證券市場周刊一篇報道說

此外,盡管從其股權結構來看,股東無錫沃達似乎和小米沒有任何交集,但從其普通合伙人西藏正基基金管理有限公司所投資的公司來看,則會發現無錫沃達和小米系企業間也有著一種隱隱約約的聯系,不僅直接投資小米系的公司,如上海純米電子科技有限公司;而且還有共同投資的企業,如青萍科技(北京)有限公司、杭州樂秀電子科技有限公司等。

03 GIC新加坡國家投資公司

GIC這個時候出現,更是雷軍把各種關系用到極致,GIC是新加坡國家投資公司,在小米還沒現在出名的時候這個名字還是非常厲害的。

作為順為投資的CEO,許達來被稱為雷軍背后的男人,此前在雷軍金山軟件上市的時候就是GIC的副總裁,所以通過他由順為和GIC接盤新加坡赫比就順理順章。

04 許達來的經歷

05 融資和股權轉讓

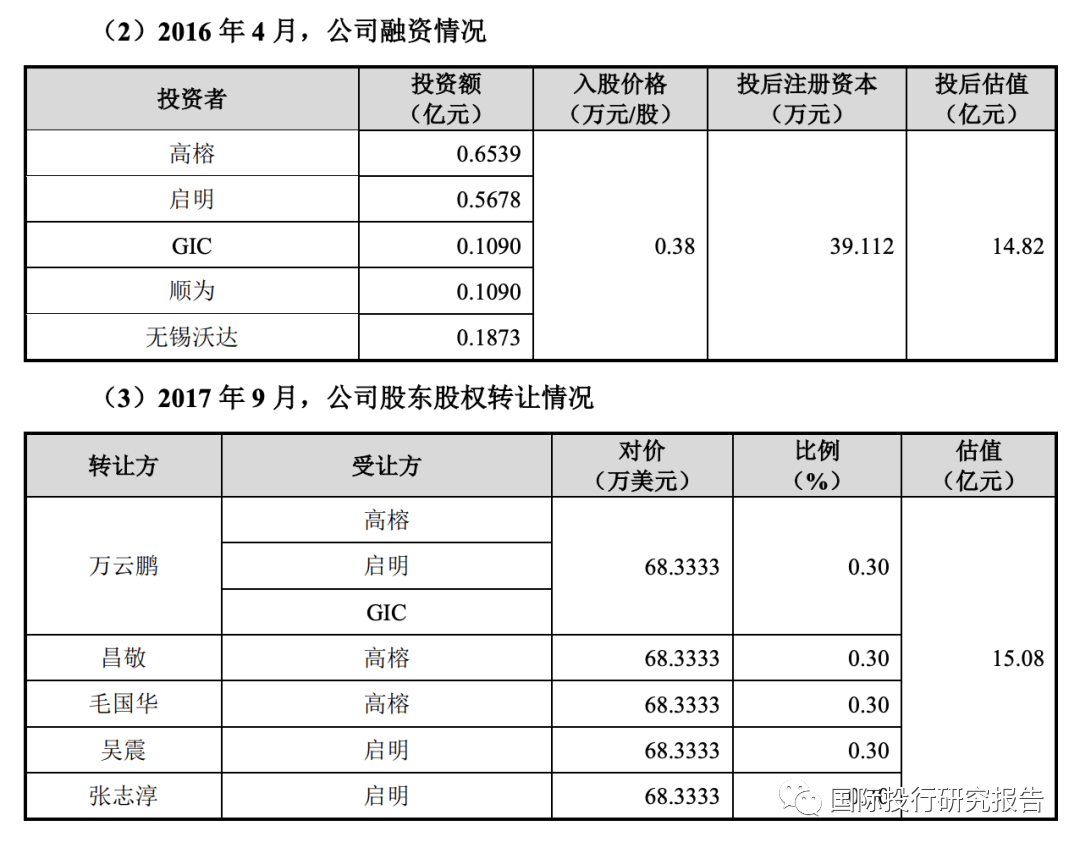

2016年4月,公司融資1.518億 估值14.82億,然后接著公司原始股東又轉讓了一些股份給這些人。所以可以說,這些公司進來都是策劃好的。

第三步:看雷軍是如何讓順為上位的

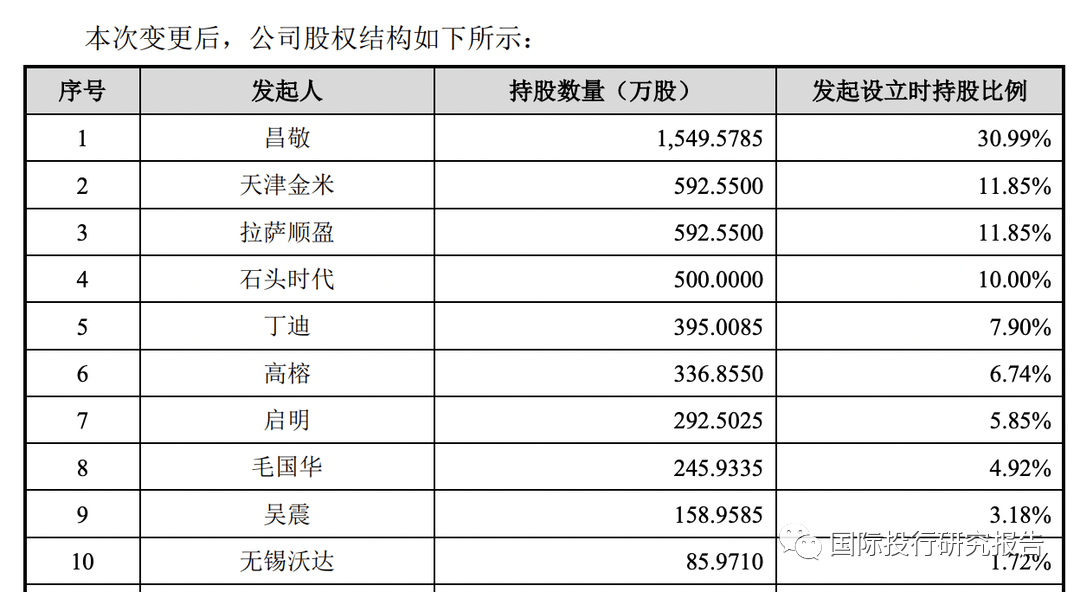

此時,石頭的十大股東中還沒有雷軍順為,雷軍順為只占1%的股份。

除了創始人第一大股東之外,天津金米是第二大股東。

然后演出開始了。

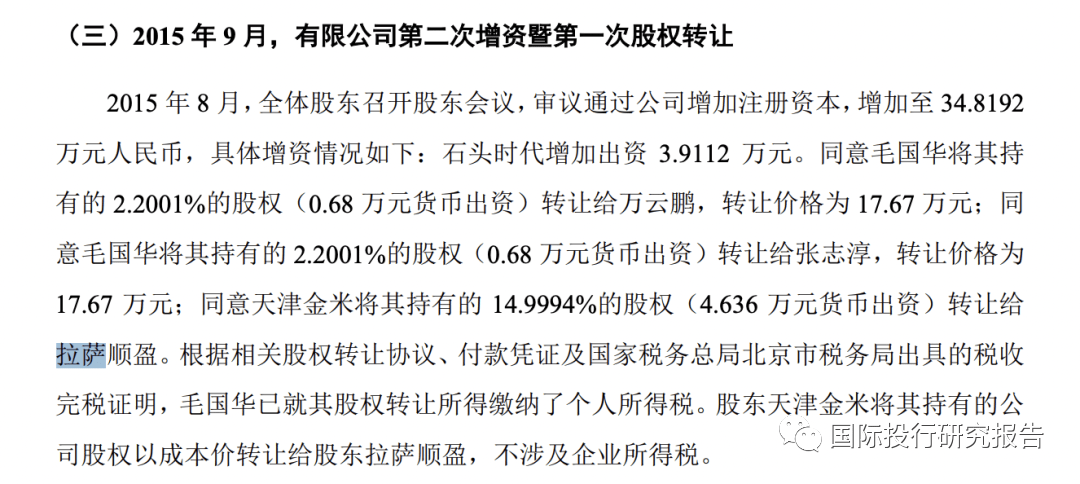

01 step1:天津金米將14.9994%的股權轉讓給拉薩順盈

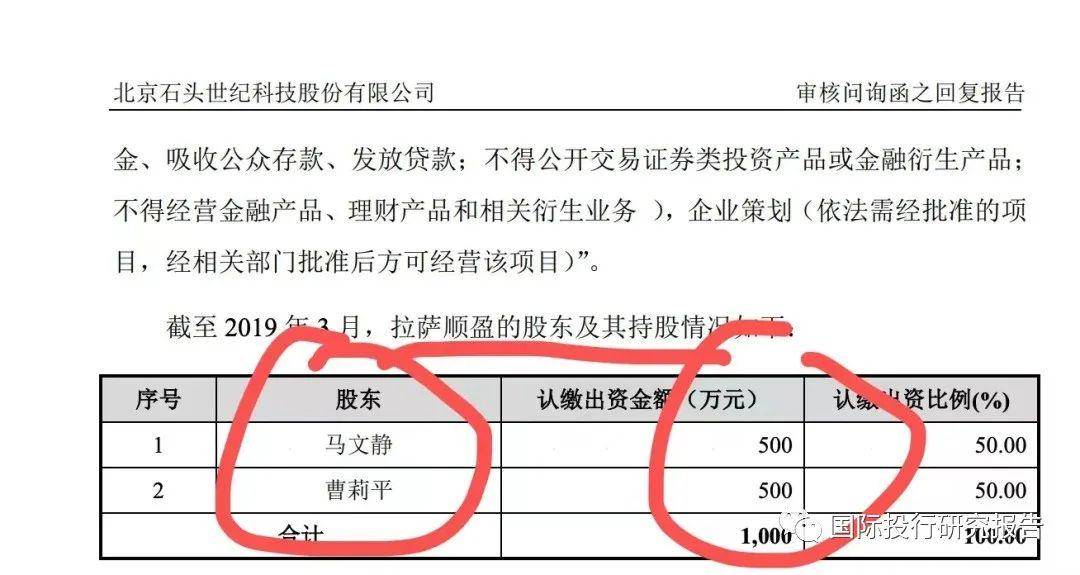

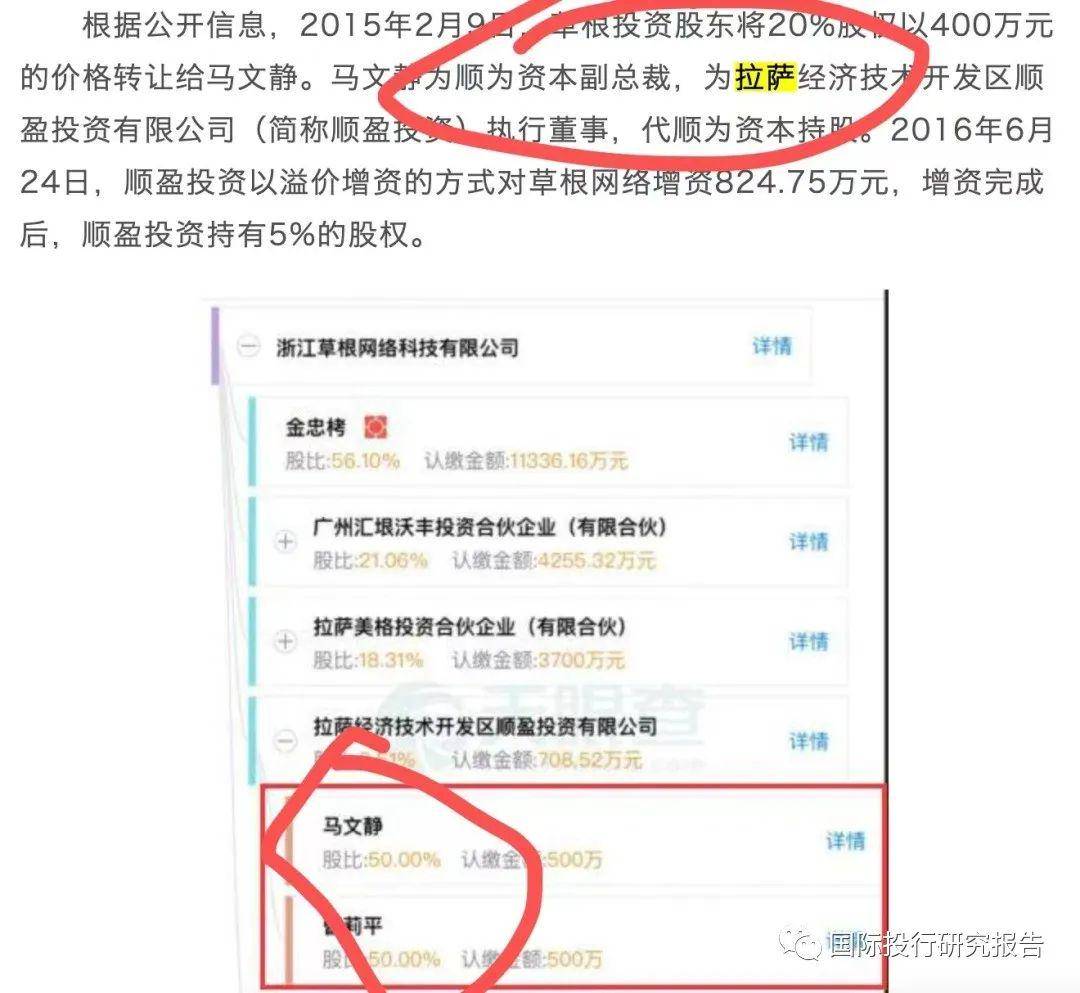

天津金米的利益關系人是小米科技、開曼小米以及200多名自然人投資者。而從股權的法律關系上看,拉薩順盈和天津金米沒有任何關系,而公開資料顯示,拉薩順盈的二位股東馬文靜和曹莉平都是順為投資的副總裁。

也就是說,雷軍在2015年9月不聲不響地把本該屬于開曼小米股東以及200多位自然人的石頭科技的現在值幾十億的股份轉讓給了順為的關聯公司拉薩順盈。而且IPO說明書說,天津金米當初是按照成本價把股份轉讓給拉薩順盈。

02 發起時石頭科技的10大股東

03 拉薩順盈和小米沒法律股權關系

04 拉薩順贏二個股東都是順為副總裁

step2:2019年3月 拉薩順盈的蹊蹺退出和順為的順勢增資

天津金米轉讓股份給拉薩順盈,只是雷軍把股份弄進兜里的第一步。

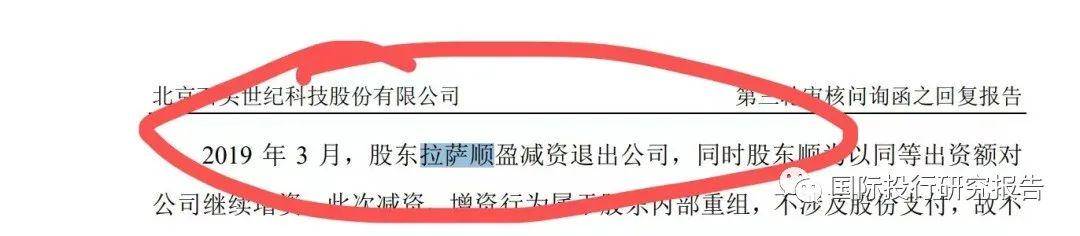

2019年3月,雷軍完成了堪稱眼花繚亂,合法但大家都知道有疑問的一步。

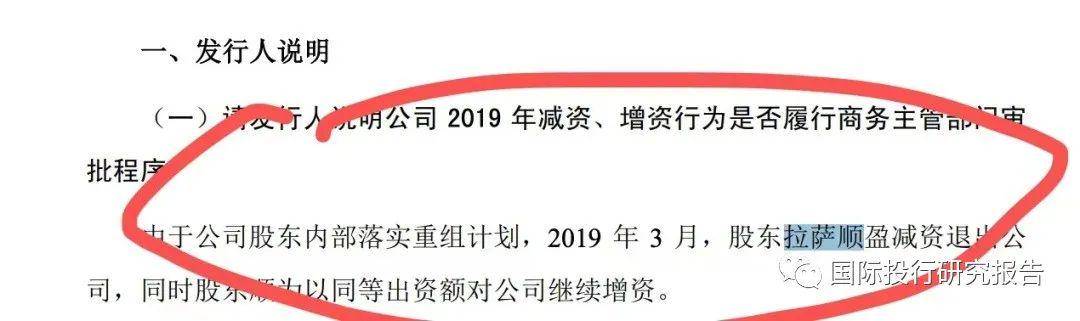

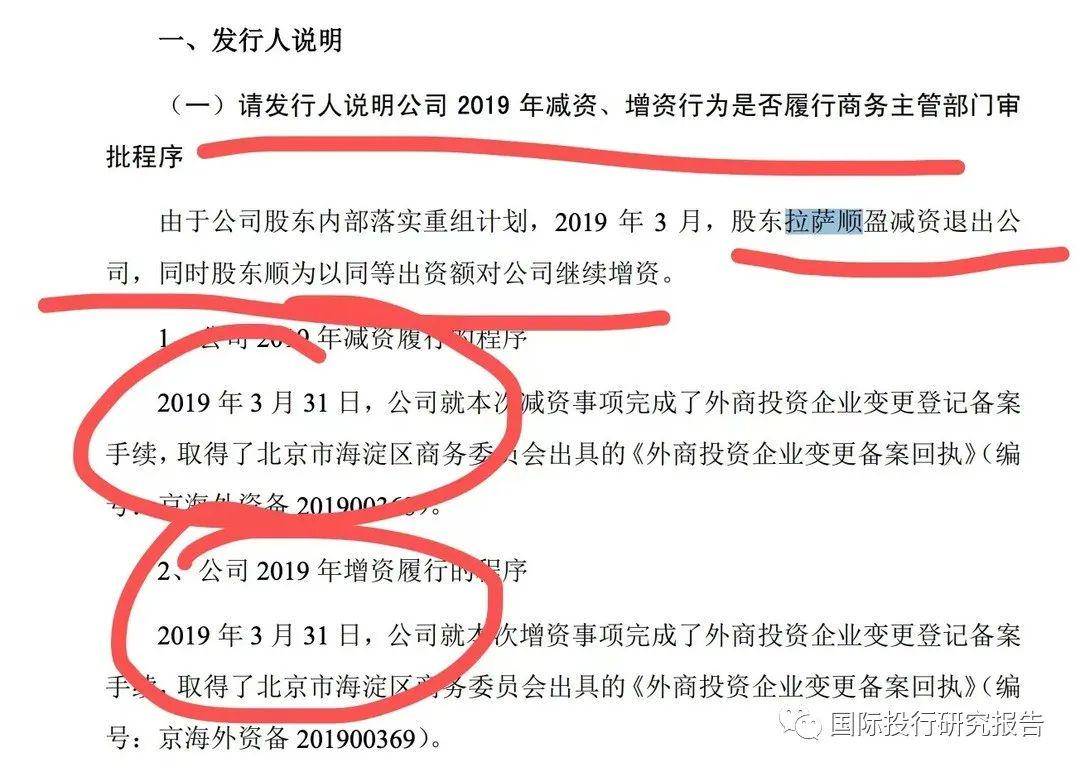

在石頭科技的IPO的問詢函中,有關這方面其實也是充滿挑戰。雷軍的做法是第一步先讓拉薩順盈退出公司,理由是內部重組,第二步順為用同樣的資金增資。

這里要涉及到的利益關系是。

拉薩順盈是雷軍關聯公司,法律上和小米以及沒有任何關系,順為是雷軍和許達來在海外成立的投資公司,利益相關者雷軍和許達來以及關聯的基金投資人。

假如按照IPO說明書說的這是內部重組,也就是說承認其實拉薩順盈和順為就是一伙的。

也就是說拉薩順盈的退出以及順為的入股,就意味著,原來作為開曼小米股東的權益在轉讓給拉薩順盈之后,變成了雷軍他背后的男人的私人權益。

01 實質上的轉讓

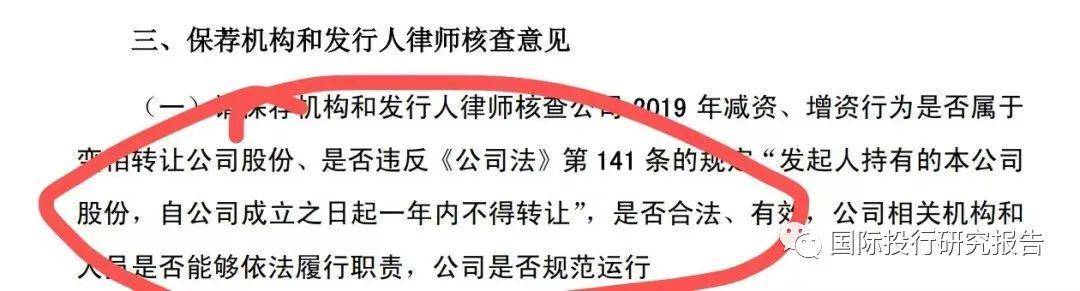

在IPO問詢中也問到了這問題,因為根據公司法114條,股份公司的股東在成立1年內是不能轉讓的。而拉薩順盈作為股份公司的發起人, 一年內不得轉讓股份。

02 雷軍是如何辦到的?

雷軍的做法是讓拉薩順盈退出,同一天內順為增資。這樣就規避了法律上的轉讓問題。

這樣,通過眼花繚亂的操作。

雷軍順利地把本來屬于開曼小米股東以及200多位天津金米自然人股東的股份放進了雷軍和背后的男人自己在海外成立的投資公司。

在IPO問詢的時候,保薦人就是用這個拉薩順盈的退出,開曼順為是進入,拉薩順盈和開曼小米是內部重組這個理由來說對 ,但是,作為2個法人之間的實質性交易,難道不是轉讓嗎?

拉薩順盈放棄幾十億的收益送給下家,而下家剛好還是順為,凌通社覺得,保薦人這是欺負發審委的人。

誰的順為:雷軍究竟是不是控制人

Catharanthus roseus

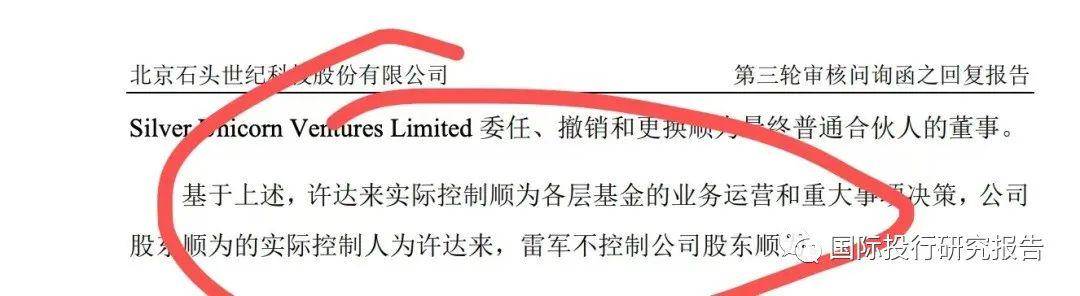

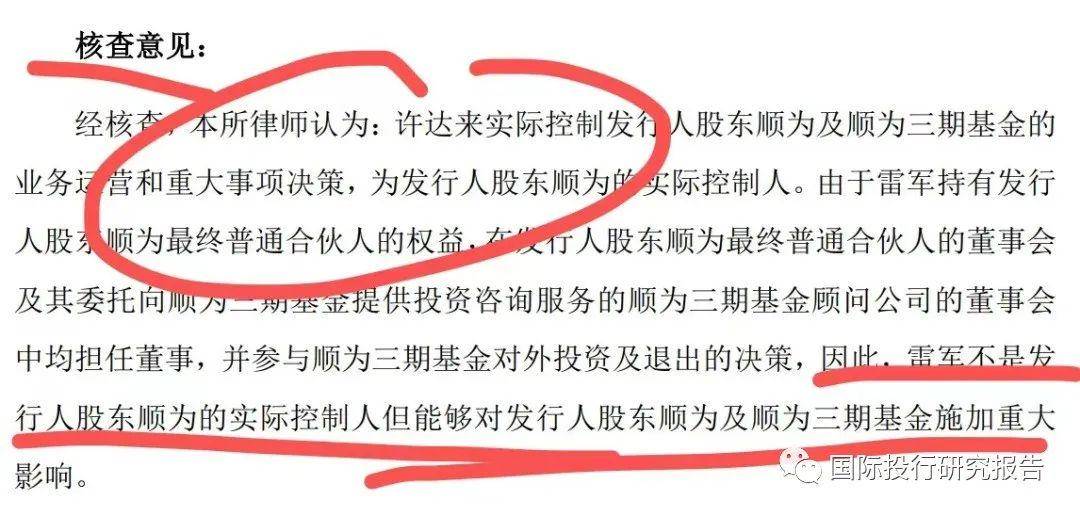

到現在,只是知道了雷軍把石頭的股份專業給了順為這家外國公司,但別慌,雷軍跟騷的操作是,雷軍不是順為的控制人。

事實上,在石頭的4輪問詢中,上交所每次都是非常詳細地詢問雷軍和順為究竟是什么關系,是不是控制人,但保薦人中信證券每次只是根據順為提供的材料認定雷軍不是控制人。

根據IPO資料,順為的股東最上位是雷軍和徐達來在維京群島注冊的公司,中間還有開曼群島的公司,根據這些地方的法律,律師根本無法查詢到真實的公司信息,況且,即使是這些注冊材料是真實的,雷軍現在咬定自己不是實際控制人,只要不是通過全球銀行查詢到雷軍和他背后的男人之間的轉賬記錄,而恰恰雖然注冊制之后在問詢中要求提供高管的銀行卡轉賬記錄,但雷軍的銀行卡大概沒辦法查。

證 監 會 早 就 懷 疑 過

早在2018年,小米想在上交所發行CDR的時候,證監會就一針見血地問詢過這個問題。

問詢的精髓核心在于,雷軍在境內設置順為資本(簡稱境內順為),公司董事許達來在境外設置順為資本(簡稱境外順為),這樣是不是造成利益輸送,而且許達來是不是為雷軍代持股份呢。其實這也是現在雷軍在石頭項目中的現實問題。

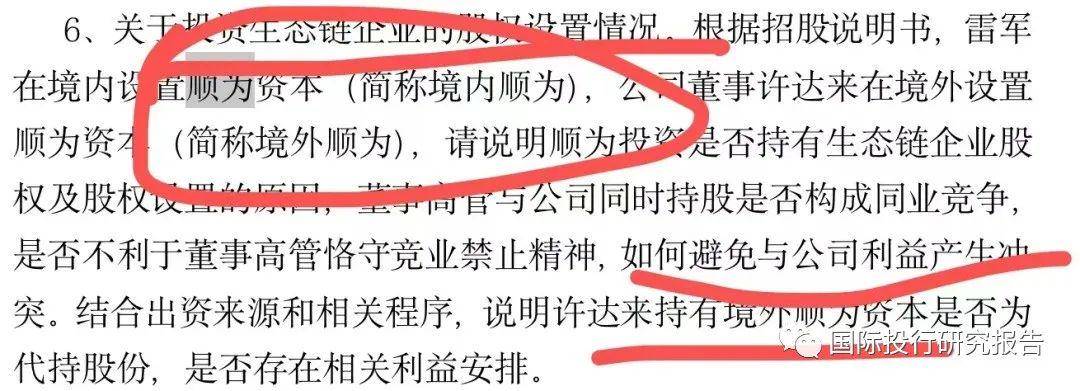

6、關于投資生態鏈企業的股權設置情況。

根據招股說明書,雷軍在境內設置順為資本(簡稱境內順為),公司董事許達來在境外設置順為資本(簡稱境外順為),請說明順為投資是否持有生態鏈企業股權及股權設置的原因,董事高管與公司同時持股是否構成同業競爭,是否不利于董事高管恪守競業禁止精神,如何避免與公司利益產生沖突。結合出資來源和相關程序,說明許達來持有境外順為資本是否為代持股份,是否存在相關利益安排。

順為資本中文網站雷軍是董事長

雷軍的公司股權都是眼花繚亂,比如雷軍在北京注冊的順為他自己是董事長,投資人也是他自己在香港注冊個公司。在順為資本中文網站上,他也是董事長。

所以,從中文來說,順為資本就是雷軍的。這也就是證監會問詢時候說的境內順為。

雷軍不是境外順為的控制人

一方面,幾乎所有人都認為順為就是雷軍,估計沒幾個人知道雷軍背后還有一個男人,而且還是法律上境外順為的控制人。

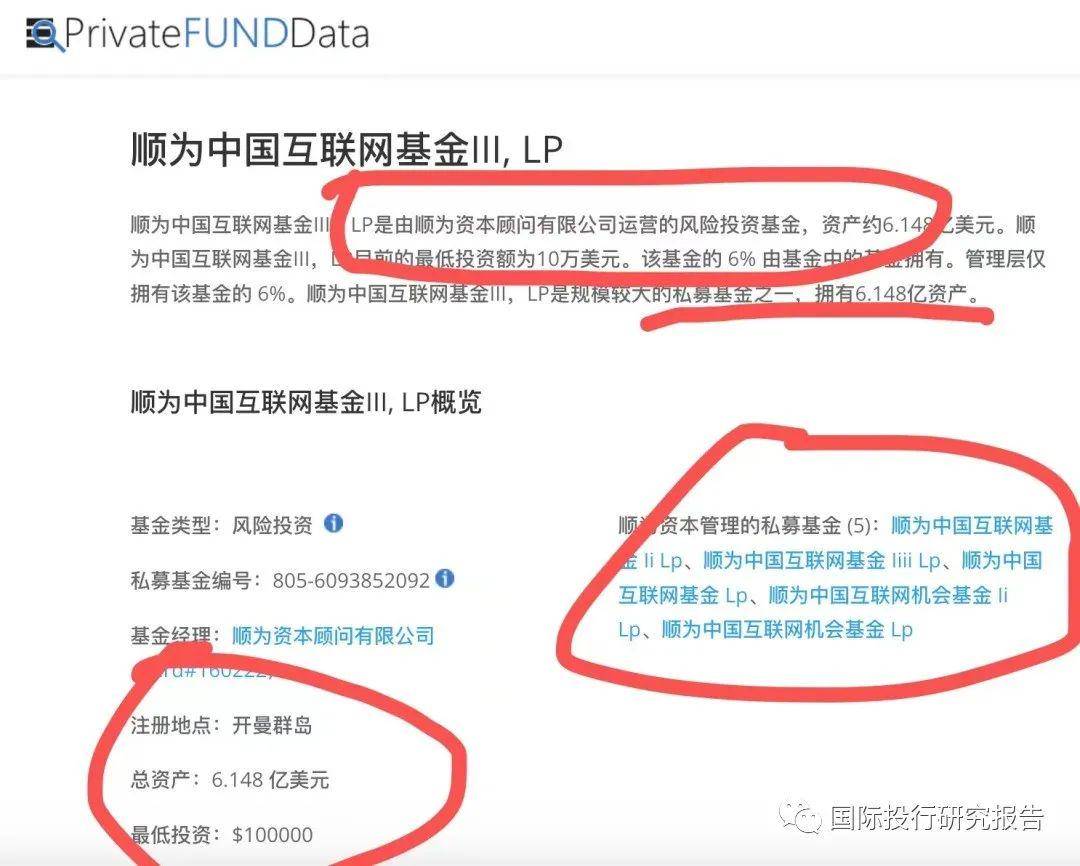

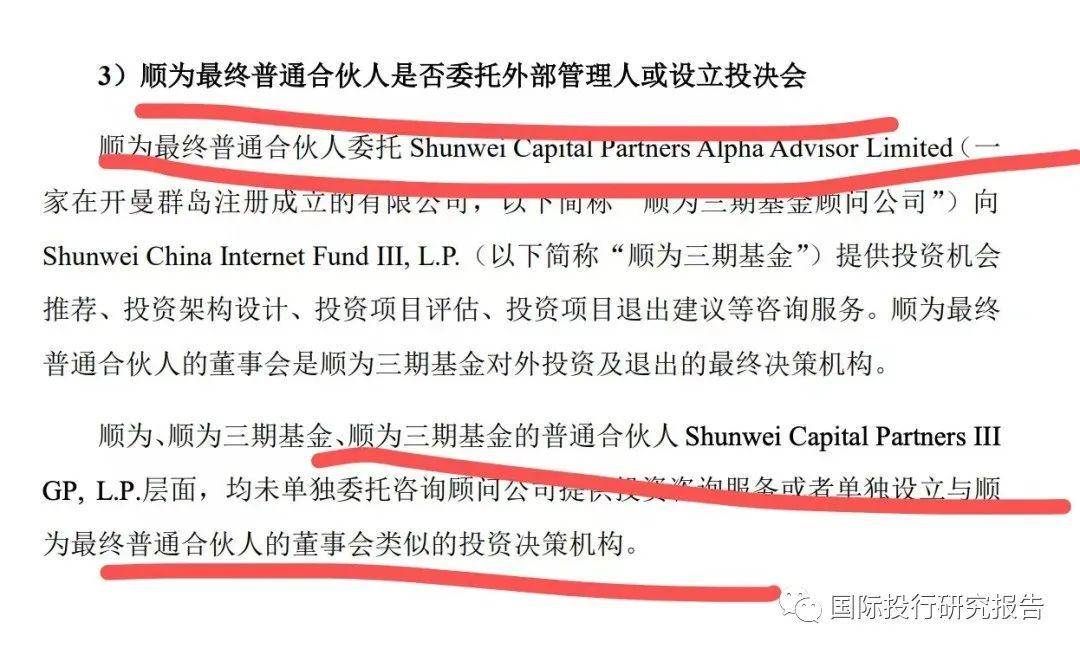

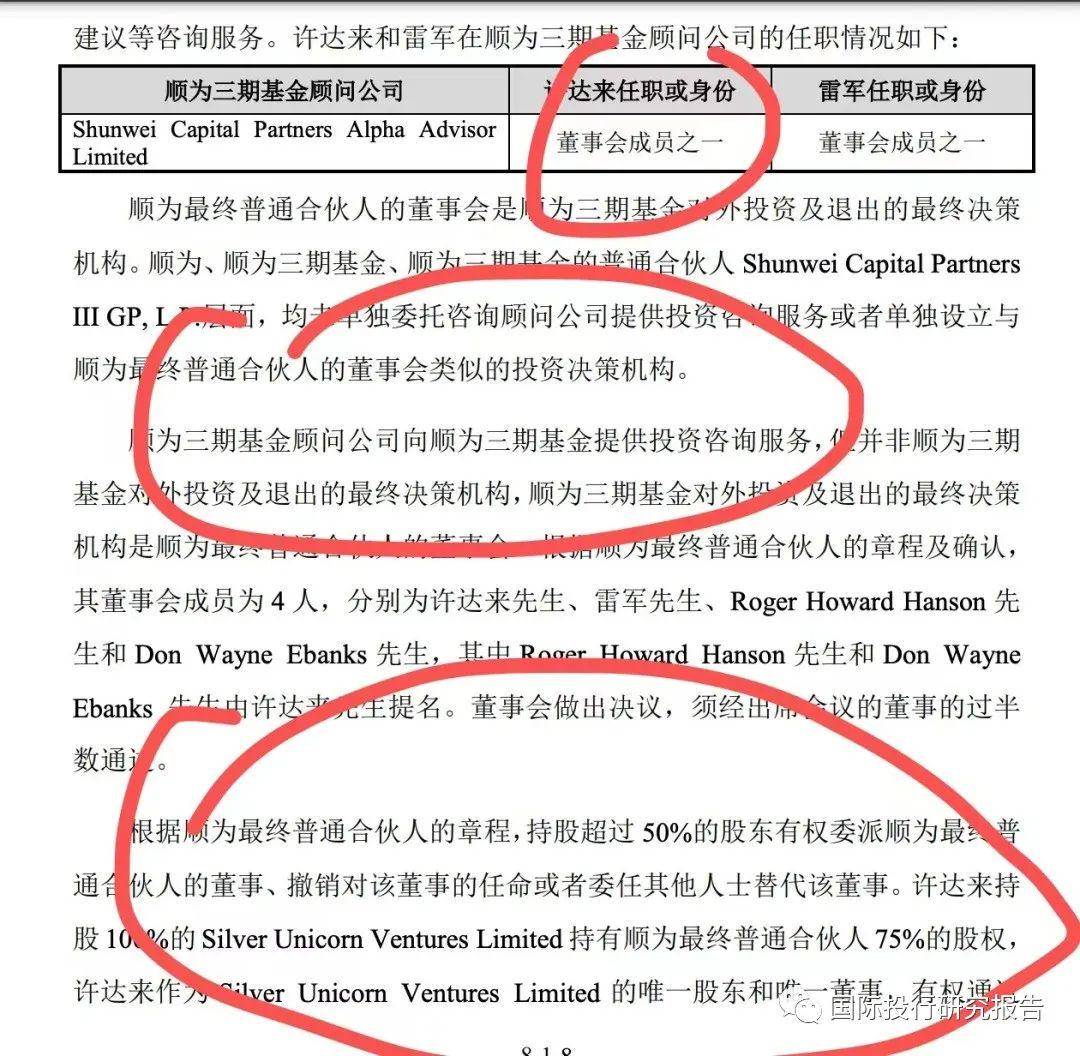

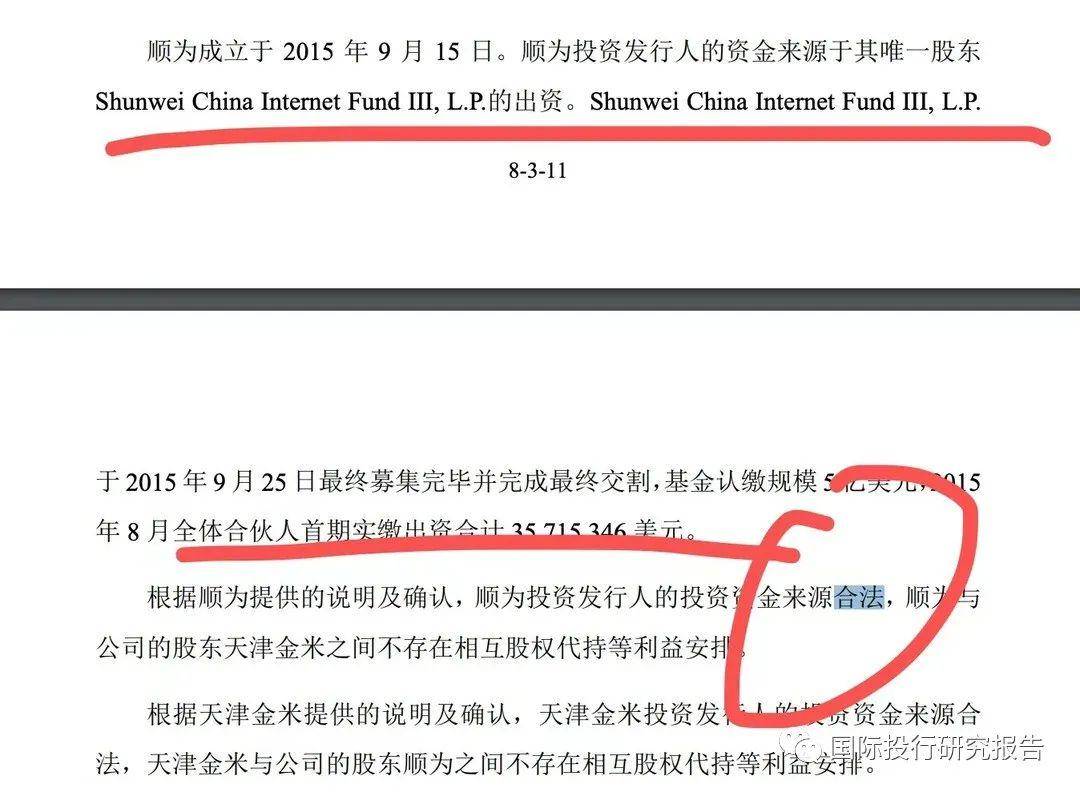

在IPO問詢中,保薦人根據順為提供的資料認定發行人股東順為是 Shunwei China Internet Fund III, L.P.(“順為三期基 金”)的全資子公司。而順為三期又是雷軍在英屬維爾京群島公司的公司占25%,許達來在英屬維爾京群島公司的公司占75%股份。而且,雷軍成立了一家顧問公司為順為三期推薦咨詢公司,但也沒有決策權。決策權在許達來。

不管你信不信,反正最后發審的同志是信了,因為確實保薦人和大家對于去開曼群島查清楚公司完全沒有能力,而且即使查清了,他們相互之間有沒有代持,相互之間如何轉賬,大概沒有一個跨國機構是查不清楚的。

藍城兄弟的IPO說明書:順為三期由順為二期所有

保薦人根據順為提供的公司架構圖,認定順為三期通過雷軍和許達來的二個海外公司控制。

但是在藍城兄弟的IPO說明書中,有一段關于順為三期基金的說明,懂英文的自己自己仔細看原文。意思是,順為三期基金屬于順為二期基金所有。

也就是說不是石頭IPO問詢中的這個架構是錯誤的就是藍城的說明書是錯的。有一種可能就是順為三期根本不是一個獨立的基金,也沒有成立三期公司。

Shunwei China Internet Fund III, L.P.是Shunwei China Internet Fund II, L.P.的Shurwei China interet Fund Il的子公司,

(4) Represents 1,862.0690 ordinary shares issuable upon the conversion of 1,862,069 Series B preferred shares held by Shuwe Venbures IlI limted a British Virgin Islands company.Shunwei Ventures IlI Limited is wholly-owned by Shurwei China interet Fund Il

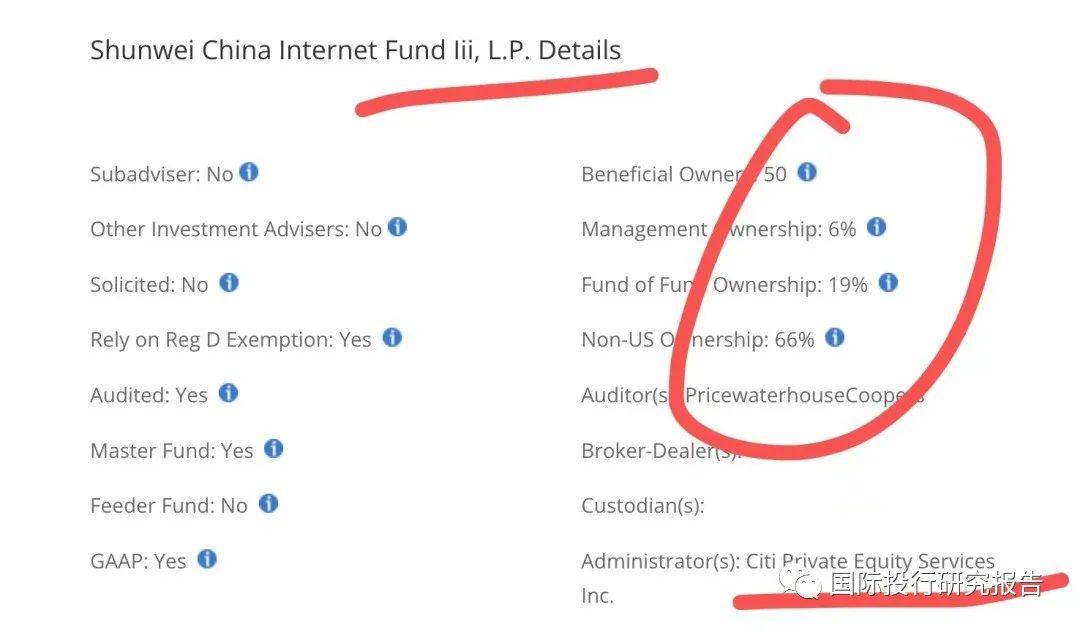

01 私募基金數據庫:順為三期有50個投資人

全球私募基金數據庫PrivateFUNDData查詢顯示,順為三期有50個投資人,管理層有6%的股份,66%的投資人不是美國人。

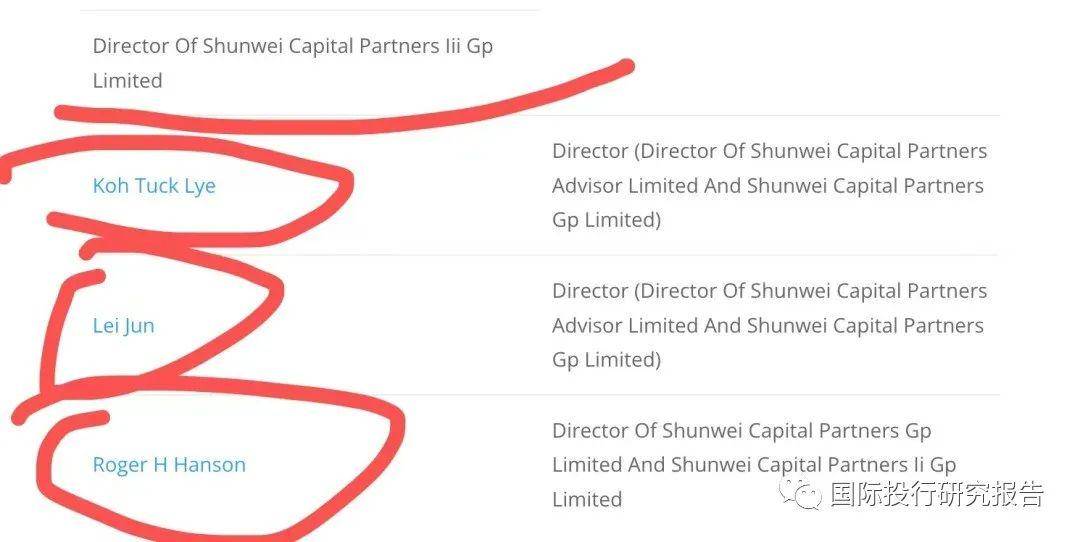

02 私募基金數據庫:順為三期有三位管理人

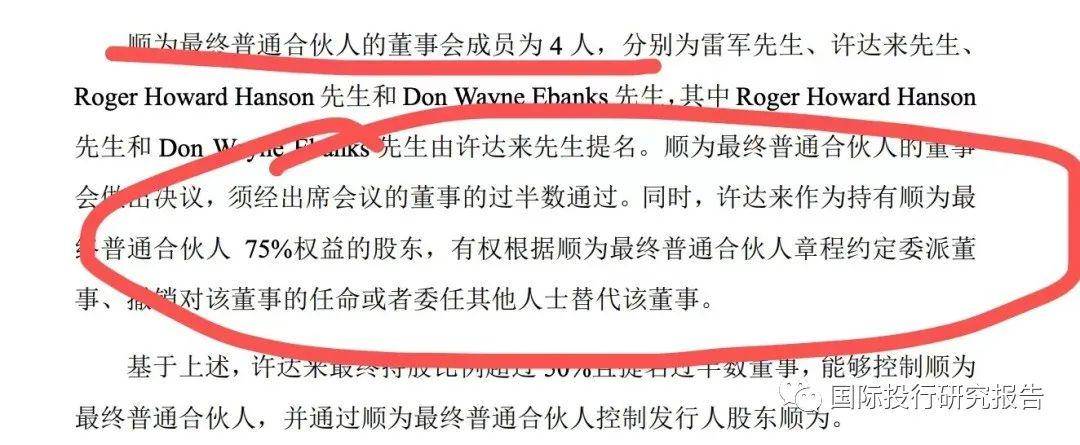

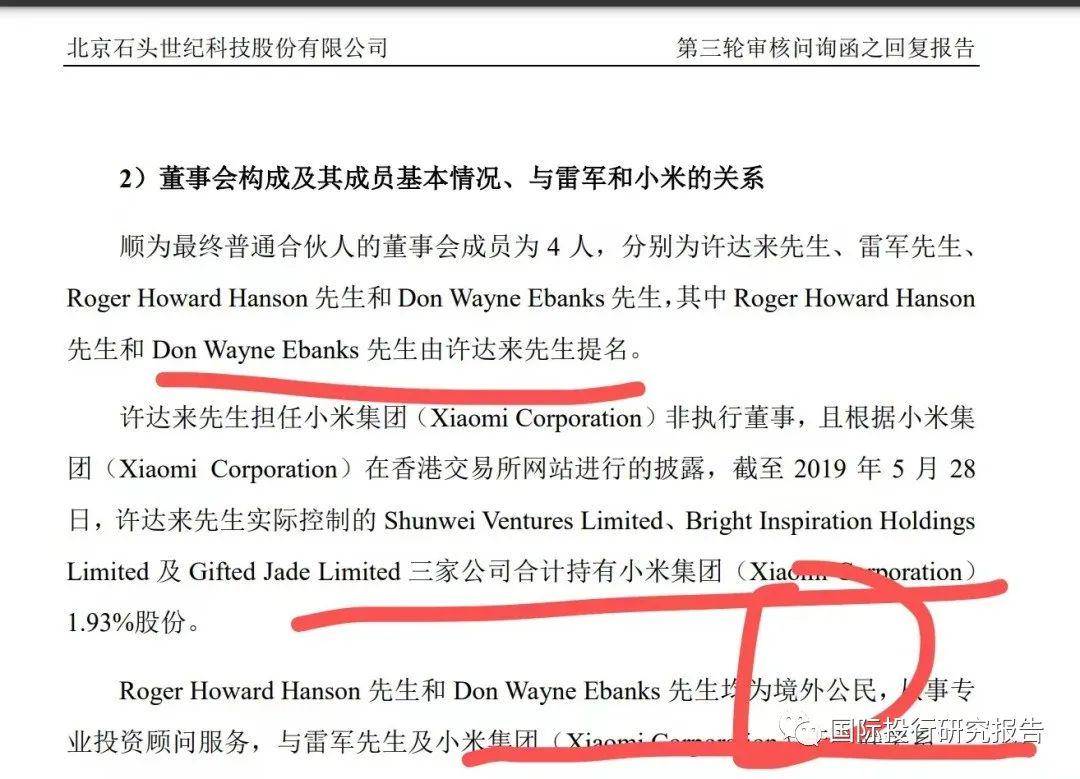

03 IPO問詢回復:順為有4位董事

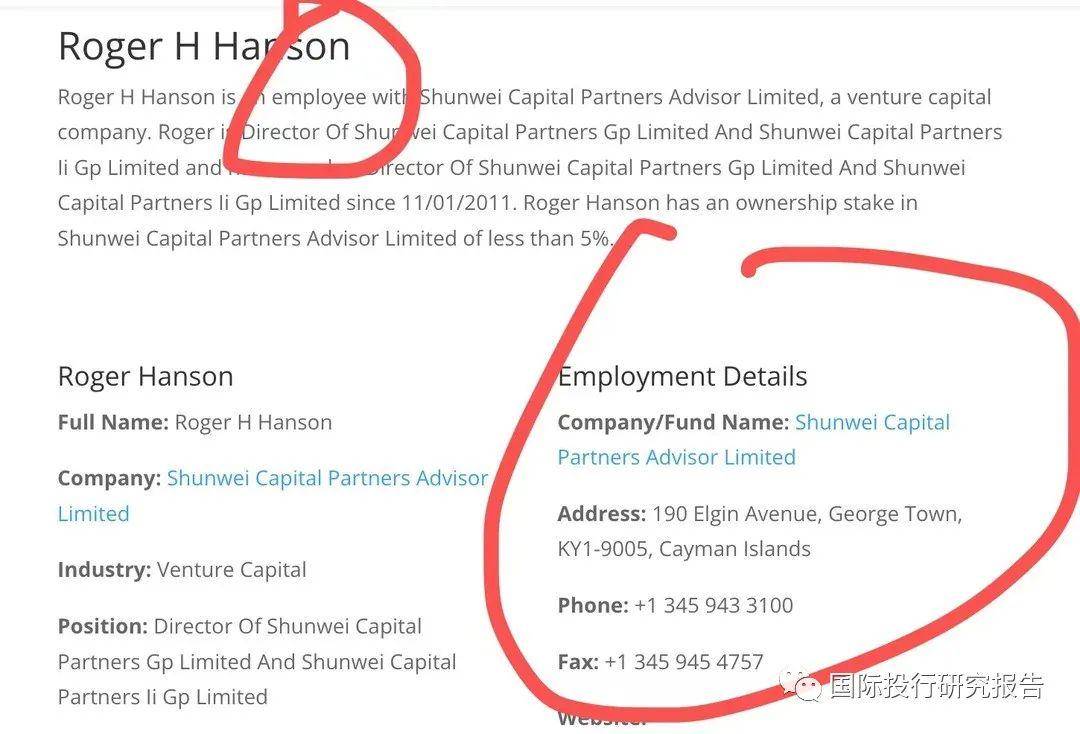

和數據庫信息不同的在于,IPO說明書說董事會中除了雷軍和許達來之外,還有二位是許喊來的,但數據庫顯示,其中一位Hanson本來就是公司的雇員,而另外一個Don W.Ebanks可能只是從開曼群島的這個公司來做做壯丁的,因為他自己就是做開曼群島注冊公司之類生意的。

IPO說明書中復雜的問詢

01 湊出來的董事會

02 雷軍的咨詢公司為順為三期推薦項目

03 順為的唯一股東是Shunwei China Internet Fund III, L.P.

04 雷軍不控制順為

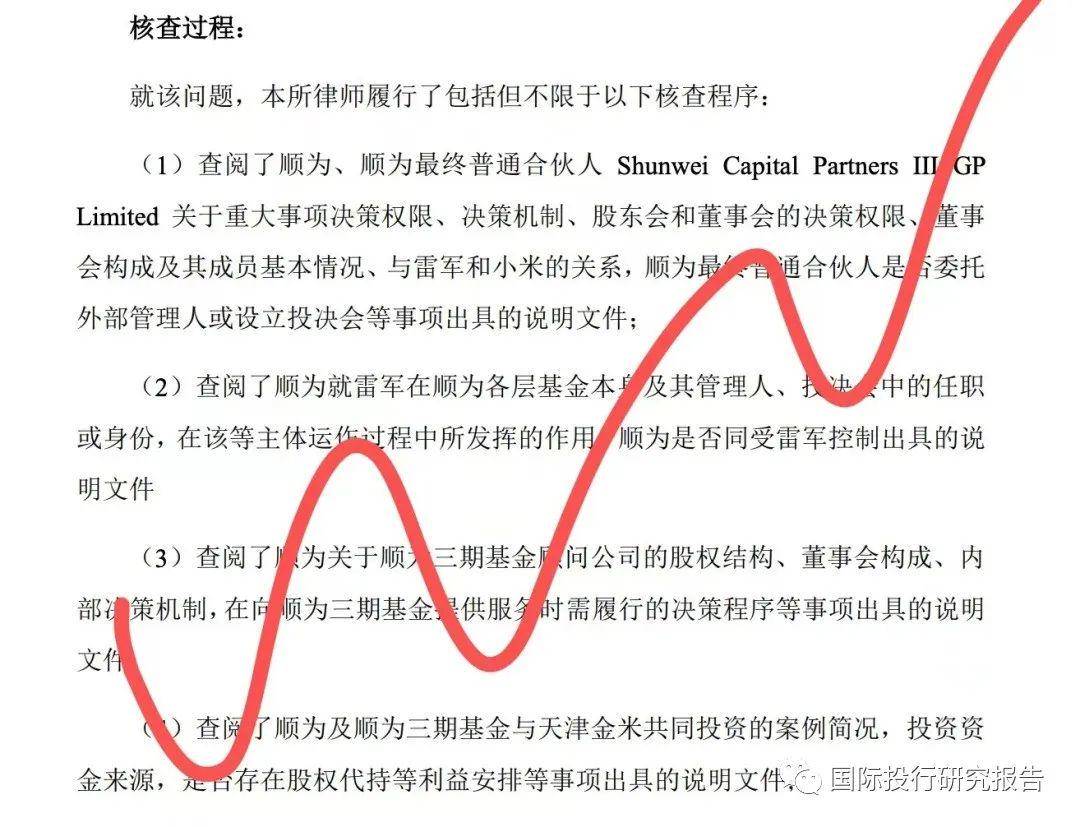

05 檢查過程:沒任何現場調查

看一下檢查過程就知道,其實保薦人沒有從第三方查到或者調閱到任何法律資料,基本上都是順為提供的資料。

當然,作為雷軍的鋪就的復雜架構的一部分,雷軍擁有10多家注冊在開曼群島、英屬維京群島等的海外公司,這些避稅圣地公司本來就是不透明的,對這些公司,只有不允許,或者睜個眼睛閉個眼睛。

亡 羊 補 牢 猶 未 為 晚

在注冊制的情況下,信息披露是重中之重,我們再次梳理雷軍投資石頭的過程和IPO問詢材料。從落實保薦人責任的來看,保薦人在很多問題上顯然是沒有弄清楚。

現在雷軍開始大規模從中國資本市場套現了,關鍵是,很多VC從中國資本市場投資套現,但不管怎么樣這些錢不會流出中國,但雷軍這樣的模式,從理論上講,從石頭等套現的數十億資金是可以作為利潤換成美元流出去的。這些資本獲利以及外流的可能性需要得到監管部門的高度重視。

這些部門包括證監會、稅務部門等。

注冊制的關鍵還在于,如果有問題,就要更大的懲罰!

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。