TCL電子2020財(cái)報(bào):漂亮數(shù)據(jù)之下,AIoT新故事講得如何觀點(diǎn)

營(yíng)收凈利雙增,TCL電子由“硬”變“軟”?

文|螳螂財(cái)經(jīng)(TanglangFin)

作者|leo陳

近期,國(guó)內(nèi)家電品牌將陸續(xù)公布去年一年的業(yè)績(jī)表現(xiàn),如海信、康佳、TCL等。又趕上家電及消費(fèi)電子博覽會(huì)(AWE 2021)召開(kāi),讓品牌們備受熱議。

北京時(shí)間3月25日,國(guó)內(nèi)傳統(tǒng)黑電企業(yè)「TCL電子」發(fā)布了2020全年的業(yè)績(jī)報(bào)告。從財(cái)報(bào)核心數(shù)據(jù)來(lái)看:

公司去年的營(yíng)業(yè)收入509.53億港元,同比增長(zhǎng)40.2%;歸母凈利潤(rùn)35.99億港元,同比增長(zhǎng)57.6%。

TCL電子營(yíng)收和凈利潤(rùn)均超過(guò)市場(chǎng)預(yù)期,收獲了不同程度的增速。而在資本市場(chǎng)一側(cè),截至當(dāng)日港股收盤(pán),其股價(jià)為6.13港元,市值超150億港元。

TCL作為彩電行業(yè)的老玩家,跨過(guò)2020迎來(lái)了“不惑之年”,說(shuō)其是行業(yè)發(fā)展的一面縮影并不為過(guò)。

受疫情影響,家電承壓前行。而行業(yè)邁入存量時(shí)代,過(guò)去“以?xún)r(jià)換量”的策略在去年似乎行不通,還陷入上游漲價(jià)的窘境。如今包括TCL在內(nèi)的品牌紛紛進(jìn)行變革、尋求突破。仔細(xì)看這份財(cái)報(bào),TCL電子目前所處地位如何?

海外“賣(mài)電視”成營(yíng)收主力

先來(lái)看看,TCL電子目前的整體情況。

根據(jù)2020年財(cái)報(bào),公司全年?duì)I業(yè)收入為509.53億港元,同比增長(zhǎng)40.2%。收入組成上,主要由TCL智屏、互聯(lián)網(wǎng)業(yè)務(wù)、手機(jī)和智能連接設(shè)備及服務(wù)以及智慧商顯、智能家居及其他業(yè)務(wù)共四部分組成。

“賣(mài)電視機(jī)”毫無(wú)懸念是其核心的支柱業(yè)務(wù),撐起龐大的收入規(guī)模,占比超過(guò)70%。與海信、創(chuàng)維、康佳等品牌相比,TCL品牌彩電的表現(xiàn)更值得肯定。

TCL電子收入自2017年的408.2億港元起,數(shù)額連續(xù)創(chuàng)下新高,且體量處于四家首位。

海信彩電收入位居第二,近幾年數(shù)額相對(duì)穩(wěn)定;不同于TCL和海信,創(chuàng)維和康佳彩電收入則連續(xù)萎縮,其中康佳在四個(gè)品牌中成績(jī)落后。

眾所周知,國(guó)內(nèi)彩電市場(chǎng)已進(jìn)入存量博弈時(shí)代。國(guó)內(nèi)彩電銷(xiāo)量2013年就已達(dá)到4779萬(wàn)臺(tái),2019年銷(xiāo)量?jī)H為4772萬(wàn)臺(tái)。國(guó)內(nèi)需求基本飽和,市場(chǎng)增長(zhǎng)乏力。

因此TCL電子在國(guó)內(nèi)彩電業(yè)務(wù)上,承受的競(jìng)爭(zhēng)壓力并不低。去年在中國(guó)市場(chǎng)銷(xiāo)量約為680萬(wàn)臺(tái),同比出現(xiàn)下滑;而2019年相較于2018年,僅增長(zhǎng)2.1%。

市場(chǎng)紅利期消失,尤其近幾年“后浪”小米殺入,蠶食傳統(tǒng)彩電品牌的市場(chǎng)份額。國(guó)內(nèi)彩電銷(xiāo)售步入這樣的成熟階段,馬太效應(yīng)凸顯。對(duì)于TCL而言,在國(guó)內(nèi)守住基本盤(pán),再進(jìn)一步奪取市場(chǎng)資源尤為重要。

回過(guò)頭來(lái)看,真正幫助TCL電子拉開(kāi)營(yíng)收差距的是在海外市場(chǎng)。財(cái)報(bào)顯示,2020年,TCL智屏業(yè)務(wù)海外銷(xiāo)售額267.6億港元,同比增長(zhǎng)27.4%;對(duì)應(yīng)的銷(xiāo)售量為1713萬(wàn)臺(tái),同比增長(zhǎng)27.2%。

TCL智屏加大海外出貨,目的在于釋放國(guó)內(nèi)增長(zhǎng)受限的壓力,海信和小米也是如此。

隨著電視產(chǎn)業(yè)鏈轉(zhuǎn)移,國(guó)內(nèi)電視廠商經(jīng)營(yíng)效率和生產(chǎn)成本得以改善,海外品牌的優(yōu)勢(shì)相對(duì)弱化。國(guó)內(nèi)品牌們借高性?xún)r(jià)比策略大顯身手,這也是它們出海成功的重要原因。

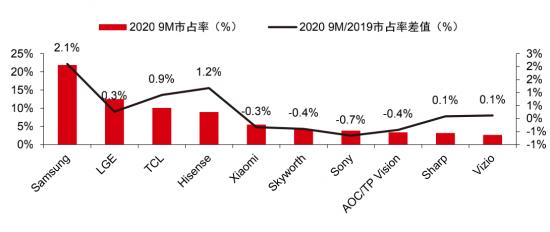

圖:2020年前三季度全球出貨量前十大品牌市占率

(資料來(lái)源:Omdia, 中信證券)

根據(jù)Omdia顯示,去年前三季度全球出貨量前十大品牌中,國(guó)內(nèi)電視廠商基本實(shí)現(xiàn)市占正增長(zhǎng)。其中TCL市占率10%,海信、小米緊隨其后。

TCL品牌出海較早,并同Roku和谷歌合作。先發(fā)優(yōu)勢(shì)加上攜手內(nèi)容巨頭,反哺了電視銷(xiāo)售,使得TCL品牌暫處領(lǐng)先地位。

互聯(lián)網(wǎng)業(yè)務(wù)成第二增長(zhǎng)曲線?

互聯(lián)網(wǎng)業(yè)務(wù)被稱(chēng)為T(mén)CL電子的第二增長(zhǎng)曲線,值得剖析一番。

財(cái)報(bào)顯示,2020年互聯(lián)網(wǎng)業(yè)務(wù)取得營(yíng)收12.3億港元,同比增長(zhǎng)97.0%。

該業(yè)務(wù)包括國(guó)內(nèi)外兩部分,其中,雷鳥(niǎo)負(fù)責(zé)國(guó)內(nèi)OTT業(yè)務(wù),收入9.1億港元,同比大增118.8%;

海外則為Roku、Google等公司的推廣費(fèi)用、OTT收入分成,及自有平臺(tái)TCL Channel的運(yùn)營(yíng)費(fèi)用,收入3.2億港元,同比增長(zhǎng)53.7%。

互聯(lián)網(wǎng)業(yè)務(wù)增速遠(yuǎn)遠(yuǎn)超過(guò)了智屏業(yè)務(wù),但卻只貢獻(xiàn)了2.4%營(yíng)收。正向地看,互聯(lián)網(wǎng)業(yè)務(wù)藏著巨大可能。基于電視機(jī)保有量,這塊的增量空間值得挖掘,需要TCL電子積極主動(dòng)探索。

但換個(gè)角度看,互聯(lián)網(wǎng)業(yè)務(wù)能夠真正挑起公司營(yíng)收大梁,還有很長(zhǎng)的路要走。該業(yè)務(wù)是輕資產(chǎn)、高利潤(rùn)的板塊,但由于體量不足,短期難以拉動(dòng)整體毛利率明顯提高。

彩電行業(yè)由于重資產(chǎn)屬性以及技術(shù)快速迭代,再加上互聯(lián)網(wǎng)企業(yè)的降維沖擊,整個(gè)行業(yè)處于“低毛利、微增長(zhǎng)”的不利處境。TCL電子彩電銷(xiāo)量穩(wěn)步上升,但客單價(jià)逐年下降,導(dǎo)致凈利率多年不足3%。

所以從潛力上看,互聯(lián)網(wǎng)業(yè)務(wù)將是未來(lái)拉動(dòng)股價(jià)上漲的關(guān)鍵因素。而互聯(lián)網(wǎng)業(yè)務(wù)的基石在用戶,重在運(yùn)營(yíng),所以日活量和留存時(shí)長(zhǎng)是關(guān)鍵指標(biāo),也決定了變現(xiàn)能力。

截至2020年12月底,“雷鳥(niǎo)”的月活躍用戶數(shù)達(dá)1791萬(wàn),同比增長(zhǎng)15.5%;用戶日均開(kāi)機(jī)時(shí)長(zhǎng)達(dá)5.6小時(shí),同比增長(zhǎng)6.2%。

「螳螂財(cái)經(jīng)」了解到,“雷鳥(niǎo)”在內(nèi)容層面有所豐富,以提高用戶粘性。其與騰訊、字節(jié)跳動(dòng)、快手、南方新媒體、新浪等多家企業(yè)合作,也開(kāi)始拓展垂直類(lèi)應(yīng)用,如與國(guó)內(nèi)8大云游戲平臺(tái)建立合作。

在國(guó)內(nèi),如海信、創(chuàng)維等廠商也意識(shí)到電視機(jī)潛在的附加價(jià)值,打造屬于自己的OTT互聯(lián)網(wǎng)服務(wù)平臺(tái),如酷開(kāi)、聚好看。

過(guò)去的一年,客廳電視誕生了許多云端故事,云游戲、云教育、云問(wèn)診等等。在疫情影響下,這些場(chǎng)景被搬到客廳,賦予了廠商們OTT更多機(jī)會(huì),尤其云游戲被認(rèn)為是最快落地普及的“殺手級(jí)應(yīng)用”之一。

頭部廠商們揣著電視這一基本盤(pán),用戶規(guī)模差距不算明顯。加速更多應(yīng)用融于平臺(tái),使越來(lái)越多用戶養(yǎng)成使用習(xí)慣,會(huì)帶來(lái)更高的ARPU值。所以,提高OTT各應(yīng)用付費(fèi)轉(zhuǎn)化,會(huì)是它們拉開(kāi)差距的關(guān)鍵所在。

TCL“不惑之年”,“萬(wàn)物互聯(lián)”煥新生?

TCL電子的互聯(lián)網(wǎng)業(yè)務(wù)尚在起步階段,但不可否認(rèn),其從賣(mài)電視硬件的一錘子買(mǎi)賣(mài)轉(zhuǎn)向“硬件+軟件”模式。智能顯示終端結(jié)合創(chuàng)新互聯(lián)網(wǎng)業(yè)務(wù),助力構(gòu)建著AIoT新業(yè)態(tài)。

去年9月,TCL電子并入了智能移動(dòng)、連接設(shè)備及服務(wù)相關(guān)業(yè)務(wù)。而9至12月,收入達(dá)51.9億港元;總銷(xiāo)量達(dá)1170萬(wàn)臺(tái),同比增長(zhǎng)14.1%。對(duì)于AIoT概念,TCL電子已取得一定商業(yè)化落地成績(jī)。

此外,去年電視機(jī)大屏化得到推進(jìn),釋放出了AIoT布局加速的信號(hào)。財(cái)報(bào)顯示,TCL品牌電視機(jī)的整體平均銷(xiāo)售尺寸由2019年的44.8寸提升至2020年的45.6寸;65寸以上的電視機(jī)銷(xiāo)售量占比由10.0%提升至11.0%。

方向是美好的,不過(guò)距離真正抵達(dá)終點(diǎn)還需時(shí)日。如今,AIoT賽道已成為兵家必爭(zhēng)之地,競(jìng)爭(zhēng)日益激烈。面對(duì)技術(shù)實(shí)力強(qiáng)、生態(tài)建設(shè)完善的互聯(lián)網(wǎng)玩家,TCL電子有一場(chǎng)艱難的持久戰(zhàn)要打。

一方面,有亞馬遜、谷歌、微軟這類(lèi)全球科技巨頭,國(guó)內(nèi)亦有百度、小米、阿里、華為等巨頭。TCL電子需要應(yīng)對(duì)的不僅有這些強(qiáng)勁對(duì)手,還有海信、創(chuàng)維、康佳等同行。

最重要的一點(diǎn)是,打造AIoT生態(tài)的先行者小米、華為等企業(yè),其入口是手機(jī);而TCL的入口是電視,兩者在便捷程度與應(yīng)用場(chǎng)景上不在一個(gè)量級(jí)。盡管全新的手機(jī)業(yè)務(wù)是一個(gè)切入口,出發(fā)點(diǎn)在于對(duì)電視的補(bǔ)充,但體量上還存在差距。

即使在智能家居領(lǐng)域,也有海爾智家、格力占據(jù)市場(chǎng),兩家市值都在3000億元左右。TCL在同它們競(jìng)爭(zhēng)時(shí),并非有顯著的優(yōu)勢(shì)。所以對(duì)于TCL電子而言,進(jìn)擊AIoT道阻且長(zhǎng),可又是必須要切入的領(lǐng)域。

樂(lè)觀的是,身處中年的TCL仍壯心不已。

在AWE 2021展會(huì)中,包括TCL、海信、海爾、索尼、松下等國(guó)內(nèi)外電視巨頭都齊聚一堂,同時(shí)LGD、華星光電兩大面板巨頭也都到場(chǎng)參與。其中,TCL帶著最新發(fā)布的靈犀C12全套系A(chǔ)I家電及眾多黑科技出現(xiàn)。

前者包括了智屏、空調(diào)、冰箱、集成灶、智能鎖、Mini智屏開(kāi)關(guān)等產(chǎn)品。正是根據(jù)AIoT戰(zhàn)略打造而成,這套產(chǎn)品可以滿足多種場(chǎng)景需求。基于這套產(chǎn)品,TCL智能家居展示了AI x IoT全場(chǎng)景的產(chǎn)品解決方案。

其余參展的老牌彩電企業(yè)也都在努力證明,證明自己在AI×IoT戰(zhàn)略收獲頗豐。

萬(wàn)物互聯(lián),重塑智能家居時(shí)代。伴隨技術(shù)迭代,智能化浪潮席卷而來(lái),一場(chǎng)關(guān)于AI家電的認(rèn)知革命正在開(kāi)始。而步入“不惑之年”的TCL,經(jīng)歷了彩電行業(yè)的輝煌后,未來(lái)似乎仍值得期盼。

借用并修改一句詩(shī)詞來(lái)說(shuō)便是:“愿鮮衣怒馬出門(mén)去,歸來(lái)還能再少年。”

*本文圖片均來(lái)源于網(wǎng)絡(luò)

歡迎來(lái)到財(cái)經(jīng)愛(ài)好者聚集地,同好共同交流請(qǐng)?zhí)砑游⑿牛簍anglangcaijing01

此內(nèi)容為【螳螂財(cái)經(jīng)】原創(chuàng),

僅代表個(gè)人觀點(diǎn),未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來(lái)自網(wǎng)絡(luò),且未核實(shí)版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請(qǐng)作者與我們聯(lián)系。

?泛財(cái)經(jīng)新媒體。

?微信十萬(wàn)+曝文《“維密秀”被誰(shuí)殺死了?》等的創(chuàng)作者;

?重點(diǎn)關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新?tīng)I(yíng)銷(xiāo)、新消費(fèi)(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。