興業銀行又被罰150萬元,今年累計被罰1900萬元、投訴量近1.5萬條快訊

近日,因貸款“三查”存在不盡職之處等,興業銀行被罰150萬。

消費日報網訊(記者 盧岳)近日,因貸款“三查”存在不盡職之處等,興業銀行被罰150萬。據不完全統計,興業銀行及其分支機構年內已累計被罰1900余萬。除了多次收到監管罰單,興業銀行在黑貓投訴上的投訴量累計14900多條,其中信用卡投訴較為突出。

內控合規有待改善,興業銀行的業績表現也不盡如意。今年前三季度,興業銀行實現營收約1642億,同比增長1.81%,歸母凈利潤約630億,同比下降3.02%。對于凈利潤下降,據興業銀行解釋,原因之一是減值損失同比增加約14%至477億。

多次違規被罰 信用卡投訴較突出

興業銀行成立于1988年8月,是經國務院和人民銀行批準組建的我國首批股份制商業銀行之一,總部位于福建省福州市,于2007年2月在上海證券交易所掛牌上市。

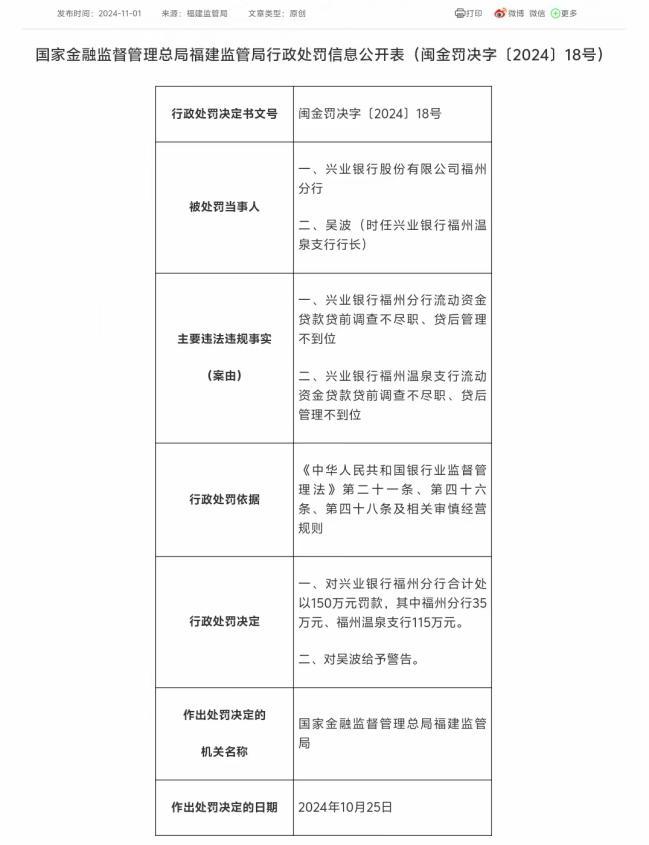

11月1日,國家金融監管總局發布的行政處罰信息顯示,因“流動資金貸款貸前調查不盡職、貸后管理不到位”,興業銀行福州分行、福州溫泉支行分別被處以罰款35萬元、115萬元,合計150萬元。同時,時任福州溫泉支行行長吳某被給予警告。

(圖源:國家金融監管總局)

這已不是興業銀行首次違規被罰。據不完全統計,2024年以來,僅國家金融監管總局對興業銀行開出的罰單就有近30張,罰款金額累計達1900多萬元,涉及總行及其旗下多家分支機構,并有多名責任人被給予程度不等的處罰,甚至有人被禁止從事銀行業工作終身。

在業內人士看來,銀行業等金融機構需要強化內部控制,嚴格執行貸款審批流程,確保貸款資金用途合規,同時也要提升合規意識,通過培訓和教育提升員工的風險合規意識,防范金融風險滋生。

內控合規存在不足,興業銀行消保方面也有待優化。黑貓投訴顯示:截止目前,興業銀行消費投訴量累計14909條,已回復14731條,已完成10944條。其中,近30天的投訴量為204條。據梳理,投訴事由多涉及信用卡業務,包括到期無法續卡、虛假宣傳免年費后仍扣費、未通知即辦理自動分期并產生高額利息費用,以及遭遇不合理催收方式等。

(圖源:黑貓投訴)

記者注意到,由于催收問題興業銀行亦曾領罰單。今年4月底,據國家金融監管總局通報,因“對外包催收機構管理不嚴”,興業銀行信用卡中心被責令改正,并處罰款40萬元。同時,時任信用卡中心特殊資產經營集群屬地清收崗員工金某,因負有責任受到警告。

此外,信用卡業務成為投訴“重災區”、存在催收問題等,從興業銀行披露的消費者投訴情況中或可見一斑。

財報顯示:2024年上半年,興業銀行全渠道消費投訴約11.8萬件。從投訴業務領域來看,信用卡業務投訴約9.3萬件,占比78.77%。從投訴原因來看,主要包括因債務催收方式和手段引起的投訴約5.85萬件,占比49.54%。

今年6月,新世紀評級對興業銀行出具的2024年第二期二級資本債券信用評級報告指出,受客戶結構影響,興業銀行信用卡業務的不良率仍較高,相關業務面臨一定的風險管理壓力。

減值損失增加等 “拖累”凈利潤下滑

涉貸違規等多次被罰之外,興業銀行的資產質量面臨一定下行壓力。

最新披露的三季報顯示:2024年三季度末,興業銀行不良貸款余額621.18億元,較上年末增加36.27億元,不良貸款率1.08%,上升0.01個百分點;撥備覆蓋率233.54%,下降11.67個百分點;撥貸比2.53%,下降0.1個百分點。

(圖源:興業銀行2024年三季報)

同期末,作為不良前瞻指標,興業銀行的關注類貸款余額為1016.35億元,較上年末增加約20.35%,關注貸款率為1.77%,較上年末上升0.22個百分點。“主要是零售風險有所上升”,興業銀行如是解釋。

房地產業務方面,10月31日,興業銀行管理層在三季度業績說明會上披露稱,截至9月末,該行對公房地產融資不良資產率3.96%,較年初上升0.92個百分點,對公房地產融資撥備水平4.94%,超過對公業務平均計提比例的一倍。

對此,興業銀行表示,主要是該行結合城市房地產融資協調機制“白名單”條件,加強對存量項目的風險評估,對部分短期內較難滿足條件的房地產項目,及時下調風險分類等級,相應的風險分類調整后,該行減值計提也有所增加,通過這種方式來推動經營機構加快風險化解。

據了解,為“持續夯實風險抵御能力”,興業銀行計提資產減值損失477.03億元,同比增長14.31%。但與此同時,也對盈利水平造成一定侵蝕。

(圖源:興業銀行2024年三季報)

2024年前三季度,興業銀行實現營業收入1642.17億元,同比增長1.81%;實現撥備前利潤1189.13億元,同比增長3.74%;歸屬于母公司股東的凈利潤630.06億元,同比下降3.02%。

拆分營收結構來看,雖然凈息差下降10BP至1.84%,但報告期內興業銀行利息凈收入1115.87億元,同比增長2.39%;非息凈收入526.30億元,同比增長0.61%。對營收保持增長均有所貢獻。

對于凈利潤下降,興業銀行管理層在業績說明會上表示,主要原因一是公允價值變動影響,今年9月份以來一系列政策發布之后,市場預期有所提升,十年期國債利率短期內上行約21個BP(基點),對債券投資的估值產生影響,這是正常的市場表現。二是減值損失增加,三季度同比多提28億元,1月份至9月份累計同比多提60億元,增幅為14%。

此外,光大證券發布的研報指出,興業銀行營收增長穩健,撥備計提拖累業績增速。從邊際變化看,提振因素主要是非息收入增速由負轉正;拖累因素主要是息差收窄、損失準備計提對業績負向拖累加大,規模擴張拉動作用減弱、所得稅貢獻由正轉負。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。