美國同行仍在高速發展,為什么阿里云突然“失速”?觀點

與美國同行形成鮮明對比的是,中國市場的領頭羊——阿里云、騰訊云卻突然失速了。

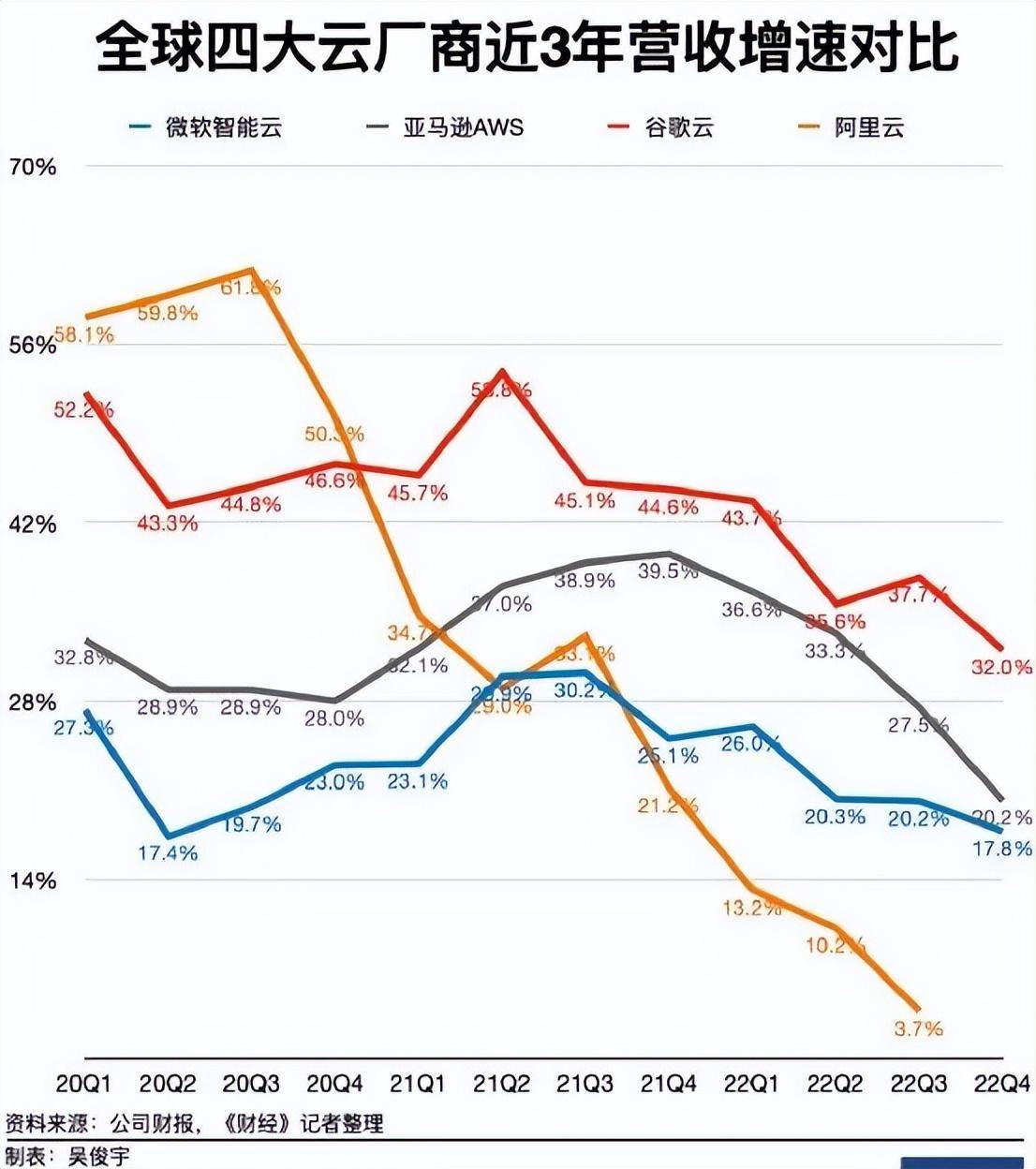

近日,亞馬遜、谷歌、微軟先后分別發布了2022年度業績報告,隨之AWS、Azure、Google Cloud等三家云廠商巨頭的業績數據也公開了。

微軟云Azure2022年總營收1012億美元,同比增長26.5%,毛利率為72%,相比2021年的70.3%改善1.7%。微軟云分成兩部分,智能云(云、企業服務)2022年營收818億美元,同比增長21.1%,營業利潤率42.0%;生產力與業務流程(企業軟件)年營收194億美元,同比增長59.0%,營業利潤率未公布。

亞馬遜AWS 2022年總營收801億美元,同比增長29.4%。2022年營業利潤228億美元,營業利潤率為28.7%。營業利潤率相比2021年的29.8%下滑1.1%。

谷歌云2022年總營收263億美元,同比增長37.3%。營業利潤為-30億美元,營業利潤率為-11.3%,營業利潤率相比2021年的-16.5%改善5.2%。

從整體成績來看,三大美國云巨頭仍保持中高速度在增長,增長速度都在30%左右,而最驚人的是,Azure和AWS都實現了高額的盈利,Azure營業利潤高達350億美元(2372億元人民幣),AWS高達228億美元(1545億元人民幣),這利潤規模著實讓人艷羨,也進一步證實了云業務的巨大價值。

但與美國同行形成鮮明對比的是,中國市場的領頭羊——阿里云、騰訊云卻突然失速了。

從數據上看,阿里云雖然實現了13年來的首次財年盈利,但市場規模的擴張卻陷入了瓶頸——一季度營收增速降至12%,創出歷史新低,三季度更是只有同比4%的增長。在失速之下,張勇則親自掛帥阿里云,擔任“救火隊員”。

而騰訊云的2022也同樣難熬,受到云業務的拖累,金融科技與企業服務板塊的收入增速從30%驟降至4.6%,云市場份額也被后來者華為云反超,淪為第三。

伴隨著業務發展的失速,阿里云、騰訊云在過去一年多次被傳裁員,疲態盡顯。

國內云計算市場仍在高速增長,海外同行的業績仍在高速增長,為什么這些頭部玩家卻突然“失速”呢?

原因1:在消費互聯網殺瘋了,沒有為產業互聯網做好準備

中國市場曾經有十年的消費互聯網黃金時代,而在這個十年里,阿里云以技術+營銷,簡直殺瘋了,曾經一度幾乎掌控整個市場,但十年過去了,國內消費互聯網開始見頂,而產業互聯網開始興盛,這是一個轉折點,同時也是阿里云的興衰點。

阿里云整個企業的組織體系是為消費互聯網而設計的,通過強大的技術能力,推出標準化服務產品,然后不斷在客戶中復制推廣,在這個過程中逐步實現產品的演進升級。由于是標準化產品,阿里云不需要跟客戶過多地接觸,只需要做好接口,然后就可以讓成千上萬的銷售去賣了。

但這一套玩法在產業互聯網玩不轉。

產業互聯網的主體是政企客戶,他們要的不是你上門去推銷幾個標準化產品,他們要的是你基于他們的業務場景、業務流程、信息規劃、痛點和需求而打造出一套解決方案,這對于云廠商的組織體系提出要求,比如華為就建立起了一套和政企大客戶精準耦合的組織形態體系。而阿里云似乎沒有能夠完成這種轉變。

結果就是:過去四年間,阿里云接連丟單,尤其是政府部門、大型央企國企的信息化項目,阿里云很少能拿得下來,關鍵是,這類大型政務信息化項目占了政企信息化市場份額的80%以上,比如,國家電網2021年的信息化支出就是270億元。

原因2:價值觀念不適合政企市場,缺乏生態合作伙伴

歷經13個年頭,阿里云已集資本、規模、技術實力、品牌知名度和生態系統等多種優勢于一體,是目前中國國內云計算公有云市場公認的領頭羊,也是業內唯一實現盈利的大型云服務商。

但自身實力的強大也造就的阿里云的“強大”的氣質。

過去做C端市場、中小企業市場簡單明了,一套標準產品走天下,阿里云在客戶面向是相對強勢的,知乎上有人爆料稱,“阿里云能牛逼到讓買家去修改公司內部的章程然后去匹配他們的銷售流程。原來對于中小客戶,阿里只提供線上合同簽訂,有甲方需要簽線下合同,阿里的客戶直接說你們去修改你們公司的章程去!”

但是,做B端和G端市場,那就不是一件簡單的事兒,政企市場要的是“堆人頭兒”提供定制服務,需要根據客戶的需求提供特定的服務,需求甚至會隨時更改,對運維要求也比較苛刻,在這些方面,阿里云就不具備優勢了。反而更懂政企客戶的華為和運營商會更吃得開。

此外,政企項目需要跟生態合作伙伴合縱連橫、攜手打單,但天生高傲的阿里云卻無視這些“陋習”,過去甚至傳出阿里云壓低合作伙伴利潤的消息,所以阿里云在產業互聯網上一直沒有建起很好的生態,仍是一匹獨狼。有數據現實,2020年合作伙伴為華為云貢獻了60%的收入,而阿里到了2022財年這一數字才僅為25%。

原因3:考核機制短視

據了解,阿里云內部是每季度考核一次銷售額,優勝劣汰,這是懸在阿里云員工頭上的達摩克利斯之劍,因為這將決定員工的收入、升降和去留。這種玩法在過去消費互聯網是可以的,畢竟簽下一個客戶,客戶付款、資源開通,然后就完事了,沒完成銷售額就是你這個季度能力不行,沒有拓展到客戶。

但產業互聯網中,政企大客戶成單周期動輒以年計算,甚至是跨年的,而且大單競爭更加激烈,失敗系數極高,如果某銷售花了全部經歷去跟這些大單,他季度考核將會很糟糕,收入也會收到極大影響。這就導致了大單、超大單內部沒人跟、沒人做的尷尬局面。

這種情況在運營商這邊同樣存在,很多省公司對政企客戶經歷的考核周期短到以月計,聽說按周的都有,這更是將一線逼瘋。

還有一點,阿里云的KPI考核導向在乎的是從0-1,而不在乎從1-100,所以大部分的人都會想著去創新、創造,因為你新做一個產品、項目,成了就能晉升,但你把一個產品打磨得非常漂亮,沒有人看得見。這就導致阿里云的產品質量受到影響,故障頻出,這也影響了政企大單的拓展。

原因4:自研和集成的選擇沖突

阿里云的強項在于自研,在于標準化產品的打造,這一點在國內無出其右。但在虛高的收入指標的導向下,過去幾年阿里云走上了集成的道路,集成不是一項技術活,而是一項管理活兒,阿里云顯然是缺乏經驗的,這導致阿里云在交付環節問題頻出,導致口碑差業績進一步下滑。

原因5:與客戶的潤滑關系差

這是做政企業務敏感又繞不開的話題,廉潔自律是阿里的紅線,宴請客戶超過200元/人直接發文內網通報批評,殊不知一瓶酒就可能上千,尤其是碰到客戶的大領導,難不成讓銷售自掏腰包。

而華為卻有一套專門的團隊負責招待,有著專門的流程、專門的標準、專門的場地、專門的車輛,筆者有幸接觸過,只能說沒得挑。再說禮品,也是不能超過200元,連自家高檔一點的淘公仔都買不到。華為送自家的手機、配件給客戶領導、項目接口人體驗再正常不過了。運營商這方面由于央企的原因卡的更死,經常導致丟單。

當然還有一個“原因6”是國內信息安全管控導致“不聽話”的阿里云受到“政策性歧視”,但這一點是外部因素,以后再談。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。