三年連虧、研發腰斬、主業乏力,從地產跨界數字孿生,五一視界李熠急需IPO救命快訊

志在克隆地球的51WORLD(下稱五一視界),向港交所提交了一份頗有爭議的招股書。

三年連虧超4億,研發費用膝蓋斬

志在克隆地球的51WORLD(下稱五一視界),向港交所提交了一份頗有爭議的招股書。

五一視界2015年成立,最初以數字孿生業務為主。2018年后,又相繼迭代出模擬仿真平臺與數字地球平臺業務。

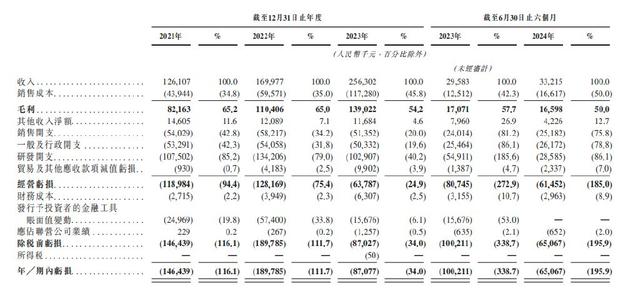

從業績來看,目前五一視界體量較小。2021-2023年,五一視界依次實現營業收入1.26億元、1.70億元以及2.56億元。2022-2023年,五一視界營收增速分別達到35%與51%。

但2024年上半年,五一視界營收增速驟降,0.33億元只是同比增長了12%。

相比營收增長放緩,2024年五一視界一直處在虧損狀態,且維持高位。2021-2024年上半年,公司分別虧損1.46億元、1.90億元、0.87億元以及0.65億元,合計虧損4.9億元。

同期,五一視界凈虧損率(凈虧損/營收)依次為116%、112%、34%以及196%。

可以看出,無論是營收增長還是虧損控制,2023年都是五一視界業績最好的一年。相比,2024年上半年是最差的,這同樣表現在營收乏力,虧損擴大。

研發與銷售一直是五一視界開支的大頭。其中,銷售年開支基本維持在5000萬以上,2024年上半年為2518萬元。

2021-2023年,五一視界研發費用分別為1.08億元、1.34億元以及1.03萬元。但2024上半年,公司研發開支為2859萬元,同比下滑了48%,且不足2023年研發的30%。

業務增速降至低點、研發開支直接腰斬,凈虧損率急劇攀升,五一視界在2024上半年展現出前所未有的巨大壓力。

概括起來,五一視界主要存在兩方面的困境:一是核心業務發展動能不足;二是效率不佳、成本控制不善帶來的虧損難題。

主營業務乏力,毛利率持續下滑

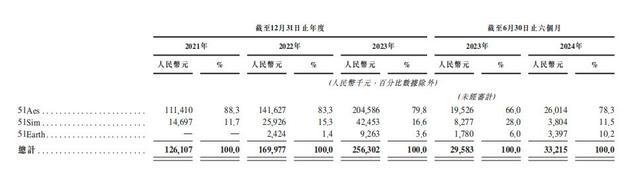

目前,五一視界主要包含了51Aes(數字孿生平臺)、51Sim(合成數據與仿真平臺)以及51Earth(數字地球平臺)三大核心業務。

其中,51Aes是當之無愧的第一大業務,其營收占比始終維持在75%以上。

51Sim在2022-2023年增速較快(2023上半年,其營收占比達到了28%),但2024上半年出現了業績腰斬。

51Earth在2022年開始產生營收,2024上半年營收占比提升到了10%。但這主要因上半年公司營收體量較小的緣故,畢竟2024上半年五一視界營收只有2023全年的13%。

以絕對量來看,2022至2024上半年51Earth營收依次只有242萬、926萬以及340萬。

透過三大業務具體數據我們能看到,作為基本盤的51Aes增速逐漸放緩;作為第二曲線的51Sim從2023年狂飆變為2024年腰斬狀態;51Earth雖在成長,但體量太小。

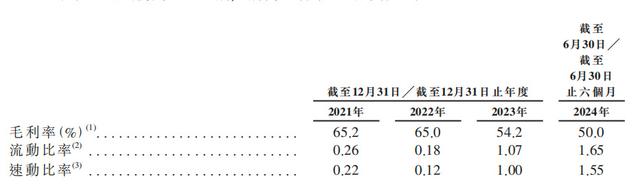

2021至2024上半年,五一視界毛利率依次為65.2%、65.0%、54.2%以及50.0%,呈持續下滑趨勢。

51Aes要為公司毛利下滑負主要責任。

2022年51Aes業務毛利率高達69.2%,到了2023年這一數據下降為55.7%,直接下降了13.5個百分點。五一視界稱,這主要由于定制解決方案的收入貢獻增加,導致利潤率降低。

定制方案營收帶來毛利下滑看似有些道理,但卻經不起推敲。須知,2024上半年五一視界整體毛利率進一步下滑至50.0%,但當期公司也迎來了最慢的增長。

相比毛利率,五一視界流動比率、速動比率節節攀升,它反映出公司資產變現能力、短期償債能力增強,但這種能力目前還無法體現在對主營業務的推動力上。

這些數據逐漸描繪出五一視界的整體發展趨勢:主營業務增長乏力,經營效率持續下滑。

除自身經營外,數字孿生行業整體也在面臨“叫好不叫賣”的商業化困境。

根據IDC發布的《中國數字孿生解決方案市場份額(2023)》報告稱,目前數字孿生處于大規模建設時期,落地實踐和場景應用創新上還處于探索階段。

試圖扭虧為盈的五一視界,也在積極謀變。比如將業務從單一B端轉向C端:啟動消費者業務,發力數字文旅、短劇平臺制作等。

但短期來看,受C端用戶天然不付費的習慣,消費者業務騰飛也非朝夕可以實現。

五一視界三戰IPO,急需救命錢

行業在燒錢,沖擊“數字孿生第一股”的五一視界更是如此。

天眼查數據顯示,五一視界至少進行了8輪融資,累計融資額超過8億元。包括光速光合、途家、當代置業、綠民投產業鏈基金、StarVC、商湯科技、松禾資本、浦發硅谷銀行、東方明珠傳媒產業基金在內多家企業,都直接或間接出現在五一視界股東之列。

五一視界最近一輪融資發生在2024年6月28日,融資規模為2億元,由南寧煥新資本獨家戰略投資。該輪融資之后,五一視界的估值44億元。

但這筆資金對于三年虧損超4億的五一視界而言,無異于杯水車薪。

兩億融資半年后,五一視界迫切要再開IPO,這進一步展示了其緊張的資金需求與經營壓力。

值得一提的是,本輪五一視界赴港IPO頗為討巧,正是利用了目前香港最寬松的上市新規18C。

根據港股18C上市規則,“已商業化公司最近一年收入至少要達到2.5億港元”。

2023年五一視界實現2.56億元營收,正好踩中了這個底線。

迫切想要融資的五一視界,未來也存在著某種隱憂。2024年上半年公司營收只有0.33億元,這就意味著下半年營收至少要達到2.2億元,才能達到港股18C中的IPO底線。

這并不是危言聳聽。在本輪IPO前,五一視界曾在2019年、2023年有過兩次上市輔導,結果都以失敗而告終。這也給本輪IPO,帶來一定的不確定性。

以上種種,進一步體現了五一視界在融資上的某種迫切。

五一視界在招股書中也表示,IPO募集所得資金凈額將主要用于研發、運營以及商業化能力打造。不管是腰斬的研發,還是商業變現,五一視界都迫切需要資金支持。

從地產跨界數字經濟,李熠勇逐風口

盡管有過多輪融資,但作為五一視界董事長、首席執行官的李熠還是公司單一最大股東。

通過直接持有五一視界12.5%的股份,以及通過星際宏圖科技持股12.3%,李熠合計控制五一視界23.9%的股份。

1985年出生李熠創辦五一視界、進入數字科技行業前,其實一直在傳統的房地產行業打拼。

2008年7月,李熠從重慶大學畢業后入職當代集團。2011年,李熠成為當代集團旗下最年輕的總經理,擔任當代置業旗下第一資產商業板塊總經理。

2013年,李熠任第一資產CEO,把第一資產由單一的物業公司發展為包括新科技、空間運營、文化教育多元化集團。

2015年,李熠創辦51VR(五一視界前身),正式開啟房地產VR時代。

此后,51VR雖發布過地球克隆愿景,但彼時其與51WORLD在內涵與業務層面,有著本質不同。

只是隨著房地產寒冬來臨以及數字經濟時代到來,51VR于2019年搖身一變升級為51WORLD,正式搭上了數字孿生風口。

這不得不讓人佩服李熠的敏銳的商業嗅覺。此后乘著數字經濟的東風,51WORLD開啟了一輪又一輪融資。

只是大量燒錢過后,五一視界不僅沒有實現突破性增長,也沒有解決盈利性難題。

而今,面對增長急劇下滑,以及虧損居高不下的尷尬境地,五一視界面只得再啟IPO。

這也沒什么問題,畢竟企業要先活下去,才能有高速增長的機會。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。