VC/PE硬闖二級市場,超20倍回報與賠哭互聯網+

導讀

VC/PE學習張磊好榜樣?

VC/PE學習張磊好榜樣?

VC/PE學習張磊好榜樣?

VC/PE學習張磊好榜樣?

Tech星球(微信ID:tech618) 文 | 楊曉鶴 頭圖 | 視覺中國

3年前,一位機構投資經理悄悄地在朋友圈說道,“共享充電寶將是最早盈利的共享經濟”,試圖與當時看衰共享經濟的輿論博弈。

伴隨著4月份,怪獸等共享充電寶企業上市或者即將IPO,這一預言終于被驗證。4年21億美元市值,從投資成長性角度來看也不錯。但是,瘋狂的事情不止發生在一級市場,如今二級市場的投資回報率也同樣令人興奮。近期令這位投資人興奮的投資事件,卻是其基金取得1800%的年回報率。 當然,這僅是個人案例,類似高瓴資本和博裕資本等機構,同時在一二級市場長袖起舞的也并不多。但在“時間機器理論”失效后,全球頂級投資機構軟銀宣布,啟動100億美金資金投資上市公司。 無獨有偶,硅谷最負盛名的早期投資機構Benchmark Capital,也宣布將新基金的20%的資金,分配到二級市場,這種一二級貫通投資的趨勢漸漸明顯。 鮮為人知的是,2019年被Wework、Uber兩個知名項目虧哭、負債1.1萬億日元的世界“首負”孫正義,在2020年創造了猛增6.4倍,達到3.551萬億日元(約1870億元人民幣)的凈利潤。據財報披露,主要是基金投資的收益占到了利益總額的約四分之三。 美股大放水、IPO上市節點前置、科創板注冊制等一系列外部環境變化,正對當下的投資環境產生巨大影響。“創投市場的平臺型、結構型機會已經不再,募集的巨大資金如何賺取足夠的回報就成為共同課題”,一位國內排名前三的VC機構投資人對Tech星球表示,“學習高瓴資本Total Capital(即全階段投資策略),一二級市場都投資了蔚來汽車,抓住頭部項目的全部成長紅利,就成為共同選擇。” 當然,高瓴資本在蔚來股價低位時賣出,錯過了蔚來2020年的股票飆升神話,強如張磊(高瓴資本創始人)也會看錯,這也表明,要成為中國的黑石集團,一切并沒有那么容易。

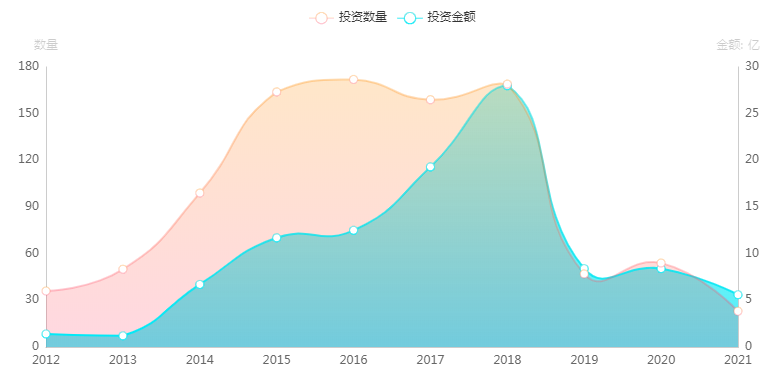

難再復制“朱嘯虎” 過去10年,是《中國風投:掛滿“低垂果實”的黃金10年》,經緯中國合伙人萬浩基曾形容有很多low-hanging fruits(低垂果實/絕佳的機會)的時代過去了。 過去10年,天使投資、VC(風險投資)行業出現了真格基金徐小平、金沙江創投朱嘯虎和經緯資本張穎等代表性投資人,堪稱是移動互聯網時代的獨角獸捕手,幾位大佬投資的滴滴、餓了么、ofo、陌陌等企業,都創造了幾十倍上百倍的高回報神話。 但如今情形略有不同,金沙江創投主管合伙人朱嘯虎的風口論似乎不再湊效,近幾年朱嘯虎傳播的“微信互聯網下一個10年的風口”,“產業互聯網是未來10年長周期”都未曾掀起大的風浪。如今,朱嘯虎的預測已經沒了“10年”之類的定語,最近的一次分享是“新消費的產品要120分,要令人尖叫。” 現今,朱嘯虎在多種場合宣講的新消費投資項目可能還不為人知,“野萃山是果汁里面的愛馬仕,一小瓶1000元!”產品是否令人尖叫還不得知,售價確實令人尖叫。 與朱嘯虎一直專注打造獨角獸不同,廣撒網的真格基金在近年中,無論投資數量和投資金額都呈斷崖式下跌。“真格的募資能力沒問題,但錢投資不出去了”,一位投資人認為,真格最近的明星項目“完美日記”上市,應該創造了50倍左右的回報,但千億國貨美妝市場也就完美日記等項目值得期待,大多數項目不太需要出手。

真格基金投資數量與投資金額變化圖(IT桔子)

“現在好項目太少了,好項目一看就知道,大家都會蜂擁而上”,一位達晨財智的投資人告訴Tech星球,2020年12月30日,德品醫療宣布獲得B輪融資,此前至少有16家進入最后洽談階段,但最后只有5家獲得投資份額,其中4家都是安徽本地資本,外部只有達晨一家機構進入。

頭部機構的優勢越來越大,不僅能搶到好項目,更重要的是,有更強大的容錯能力。紅杉資本能夠在字節跳動A輪時“Say no”,B輪時猶豫,仍然能夠在C輪和D輪時領投。

而投資知名項目就是投資機構的募資名片,源碼資本近期超募達到10億美元,中小投資機構募資艱難,就是當下創投機構的真實寫照。

“現在超級VC就只有紅杉一家,頭部機構和精品化機構(只做某個細分行業的龍頭機構)募資比較簡單,其他的都很難,新成立的機構除非是黑石、凱雷、KKR級別的大中華區總裁這種級別的很好募資。”黑石資本告訴Tech星球,沒在過去10年中做出成績的機構,會面臨募資難的問題。

當然,頂級投資機構也有“錢多燙手”的難題,LP們也會看機構的IRR(內部收益率)。2020年至今,知乎、快手等一大批互聯網企業上市后,一篇《穿越廢墟:共享單車劇未終》的深度文章,披露了資本圈的尷尬往事:ofo敗局中只有朱嘯虎賺了錢。

如今,創投圈關注的領域,基本聚焦在硬科技、新消費、醫療、企服賽道,這些產業賽道普遍發展周期長,投資回報慢。機靈的投資人已經抬頭看到二級市場中,無論基金、股票還是其他類型投資產品,都在2020年上演了新的回報神話。

不是朱嘯虎的投資嗅覺不敏銳了,而是風向已經轉向操盤能力更強的“張磊”們,一二級投資市場通吃才是王道。

真格基金投資數量與投資金額變化圖(IT桔子)

“現在好項目太少了,好項目一看就知道,大家都會蜂擁而上”,一位達晨財智的投資人告訴Tech星球,2020年12月30日,德品醫療宣布獲得B輪融資,此前至少有16家進入最后洽談階段,但最后只有5家獲得投資份額,其中4家都是安徽本地資本,外部只有達晨一家機構進入。

頭部機構的優勢越來越大,不僅能搶到好項目,更重要的是,有更強大的容錯能力。紅杉資本能夠在字節跳動A輪時“Say no”,B輪時猶豫,仍然能夠在C輪和D輪時領投。

而投資知名項目就是投資機構的募資名片,源碼資本近期超募達到10億美元,中小投資機構募資艱難,就是當下創投機構的真實寫照。

“現在超級VC就只有紅杉一家,頭部機構和精品化機構(只做某個細分行業的龍頭機構)募資比較簡單,其他的都很難,新成立的機構除非是黑石、凱雷、KKR級別的大中華區總裁這種級別的很好募資。”黑石資本告訴Tech星球,沒在過去10年中做出成績的機構,會面臨募資難的問題。

當然,頂級投資機構也有“錢多燙手”的難題,LP們也會看機構的IRR(內部收益率)。2020年至今,知乎、快手等一大批互聯網企業上市后,一篇《穿越廢墟:共享單車劇未終》的深度文章,披露了資本圈的尷尬往事:ofo敗局中只有朱嘯虎賺了錢。

如今,創投圈關注的領域,基本聚焦在硬科技、新消費、醫療、企服賽道,這些產業賽道普遍發展周期長,投資回報慢。機靈的投資人已經抬頭看到二級市場中,無論基金、股票還是其他類型投資產品,都在2020年上演了新的回報神話。

不是朱嘯虎的投資嗅覺不敏銳了,而是風向已經轉向操盤能力更強的“張磊”們,一二級投資市場通吃才是王道。

不學巴菲特的20%哲學 “最近跑了一圈上海的機構,他們都在想拓展二級市場。北京的源碼資本曹毅,一直在上海見基金經理。”一位行業投資人告訴Tech星球,VC/PE也意識到,一二級市場的界限在模糊,要有投資二級市場的能力。 之所有這樣的共識,主要原因是“IPO前賺的太少了,二級市場成長性太高了”,給國內市場深刻講述這個道理的企業,國外是特斯拉,國內是蔚來。 僅在2020年,特斯拉市值上漲7.8倍,蔚來上漲了16.7倍。當特斯拉股價從80美元,漲到500多美元,市值巔峰達到8000多億美元,這讓特斯拉創始人埃隆馬斯克一度產生幻覺,甚至在網上回復網友時提到,可能就在幾個月內,特斯拉將超越蘋果。 從今天看,又跌到6440億美金的特斯拉,距離2萬億美金的蘋果,無疑又遠了一步。這也體現了二級市場風險變化周期更短的顯著特征。不過,很多投資人還是從中賺到了錢。紫輝創投創始人鄭剛就是如此,據其向Tech星球透露,他買特斯拉股票賺了10倍。 機構也在進場,紅杉資本準備了2億美金打算小試牛刀。相比之下,高瓴資本則在二級市場摸爬滾打已久。在重倉醫藥股后,高瓴也對造車新勢力特別關照,不僅一二級都投資過蔚來,還以100億買了寧德時代,其股價也從張磊買入價161元漲至400元以上。現在又參與恩捷股份的定增,這家公司所在的領域,正是新興的萬億碳中和市場。 代替VC領域的朱嘯虎,張磊成了二級市場中的“鼓風機”。而且大家都不Care巴菲特提倡長期主義20%年化收益率,去二級市場賭賽道、賭高回報成為潮流。 當然,如果投資機構本身在一級市場投資了優質項目,那么長期持有也就順理成章。B站就是一個典型,其中正心谷資本曾參與B站 D輪數億元融資,高瓴資本則領投了B站 E輪數千萬美元的融資。2018年3月,B站上市后市值僅為31億美元,高瓴也在2018年買入B站股票,正心谷則是長期持有。 上市后的B站,也上演了堪比一級市場的成長神話,以今年2月B站曾站上了157.66美元的高點,從市值突破500億美元的結果看,B站相比上市之初,3年間漲了15倍。 “一級機構不會過早退出,也要去獲得二級的視角和視野,為一級的項目做一個更好的退出選擇”,一家一二級市場都有布局的機構告訴Tech星球,看好的項目持續投入,相比此前流行的天使VC隔輪退,投資回報比更加好看。 如果做一個形象的比喻,就是如果從小發現了一個“姚明”,那就從小學(天使),中學(A輪)、C輪(高中)、D輪(大學)乃至Pre-IPO(CBA)都參與培養(投資),上市后(NBA)也不退出,畢竟姚明發光發熱的真正舞臺是在NBA,優質企業釋放能量也多在上市后。 很多機構正在對標高瓴這種全鏈條投資打法,紅杉中國目前的全鏈條投資對象是達達。在獨家完成天使輪和A輪投資后,依舊不斷加碼投資達達。達達在上市后,近期又獲得京東8億美元的戰略投資,也是看中其在本地物流配送領域的價值。雖然,達達在上市后,成長性并不如B站,但也算是一家成長不錯的企業。

曾在全鏈條投資中栽跟頭的高瓴 押注優質項目全鏈條投資,是對企業最大的信任。但作為早期投資者,在二級市場買入賣出被投公司,無疑對市場風向影響巨大。 在2019年,蔚來企業出現資金運轉難題,股價也跌入谷底。當時,高瓴資本減持過蔚來68.12%的股票,6位創始投資人之一的張磊關鍵時刻離場,對當時焦急尋找資金的李斌也是打擊,很多產業資本和地方政府資本看到這種情況,也不敢輕易下場救蔚來。 要知道在蔚來上市時,張磊還曾對媒體表示,“對人的投資是不需要退出的,這樣有夢想、有格局的團隊我們會一直支持。”賣出股票后,外界將張磊的這一舉動,理解為對經常一起滑雪兄弟李斌的“背叛”。 李斌倒是一直對外表示理解,而在投資人看來:“高瓴確實有退出壓力,只不過后來拿到合肥政府投資后,蔚來一路大漲,就凸顯高瓴退出的不合時宜。” 盡管不合時宜,高瓴還繼續在2020年12月31日前清倉了蔚來、理想和小鵬三家造車新勢力的所有股票,而就在清倉的最后一個季度,這三家車企的股票分別上漲了113%、66%和130%。 盈淵資本創始人林文海認為,這并不是高瓴不看好造車新勢力,高瓴減持后的資金去向,又回到智能電動車一級市場,以及比亞迪的定增等項目中。“高瓴是在智能電動車進入下半場時點布局更大的投資機會,二級市場并不像一級市場捆綁的那么緊。”二級市場低買高賣,換擋投資是常態。 不過,高瓴全鏈條投資蔚來,本能造就一段一二級市場貫通投資的典型案例,卻因為高瓴的提早賣出而顯得不那么經典。 在一位經緯中國分析師看來,一級市場機構進入二級市場后,很多分析邏輯也正在發生變化。“原來要算DCF(貼現現金流量),做營收模型、盈利模型預測等,但你正常邏輯怎么算出snowflake的120倍PS?現在要用一級市場的打法看二級市場,要看產業賽道的前景,要看商業模式的潛力。” 一級市場的打法具有借鑒意義,二級市場操作規則也需了解。“機構布局二級市場,應該都是私募多投策略,就是有基金可轉債,還有國債。包括配置與投資范圍比例都需注意,比如說股票不能低于80%的倉位”,一家一二級市場都有布局的機構告訴Tech星球,一級機構進入二級市場也有很多需要摸爬滾打。 這就需要具備投資機構配備分析團隊、券商牌照、資金池等諸多準備工作,很多投資機構很難有實力做此布局。更重要的是,現在布局的投資機構,是否能跟得上這股風潮,“如果以后美債加息,泡沫破了怎么辦?” 錯過這波股市大漲風潮,能夠長期賺錢的投資機構才最難能可貴。

Tech星球(微信ID:tech618) 文 | 楊曉鶴 頭圖 | 視覺中國

3年前,一位機構投資經理悄悄地在朋友圈說道,“共享充電寶將是最早盈利的共享經濟”,試圖與當時看衰共享經濟的輿論博弈。

伴隨著4月份,怪獸等共享充電寶企業上市或者即將IPO,這一預言終于被驗證。4年21億美元市值,從投資成長性角度來看也不錯。但是,瘋狂的事情不止發生在一級市場,如今二級市場的投資回報率也同樣令人興奮。近期令這位投資人興奮的投資事件,卻是其基金取得1800%的年回報率。 當然,這僅是個人案例,類似高瓴資本和博裕資本等機構,同時在一二級市場長袖起舞的也并不多。但在“時間機器理論”失效后,全球頂級投資機構軟銀宣布,啟動100億美金資金投資上市公司。 無獨有偶,硅谷最負盛名的早期投資機構Benchmark Capital,也宣布將新基金的20%的資金,分配到二級市場,這種一二級貫通投資的趨勢漸漸明顯。 鮮為人知的是,2019年被Wework、Uber兩個知名項目虧哭、負債1.1萬億日元的世界“首負”孫正義,在2020年創造了猛增6.4倍,達到3.551萬億日元(約1870億元人民幣)的凈利潤。據財報披露,主要是基金投資的收益占到了利益總額的約四分之三。 美股大放水、IPO上市節點前置、科創板注冊制等一系列外部環境變化,正對當下的投資環境產生巨大影響。“創投市場的平臺型、結構型機會已經不再,募集的巨大資金如何賺取足夠的回報就成為共同課題”,一位國內排名前三的VC機構投資人對Tech星球表示,“學習高瓴資本Total Capital(即全階段投資策略),一二級市場都投資了蔚來汽車,抓住頭部項目的全部成長紅利,就成為共同選擇。” 當然,高瓴資本在蔚來股價低位時賣出,錯過了蔚來2020年的股票飆升神話,強如張磊(高瓴資本創始人)也會看錯,這也表明,要成為中國的黑石集團,一切并沒有那么容易。

難再復制“朱嘯虎” 過去10年,是《中國風投:掛滿“低垂果實”的黃金10年》,經緯中國合伙人萬浩基曾形容有很多low-hanging fruits(低垂果實/絕佳的機會)的時代過去了。 過去10年,天使投資、VC(風險投資)行業出現了真格基金徐小平、金沙江創投朱嘯虎和經緯資本張穎等代表性投資人,堪稱是移動互聯網時代的獨角獸捕手,幾位大佬投資的滴滴、餓了么、ofo、陌陌等企業,都創造了幾十倍上百倍的高回報神話。 但如今情形略有不同,金沙江創投主管合伙人朱嘯虎的風口論似乎不再湊效,近幾年朱嘯虎傳播的“微信互聯網下一個10年的風口”,“產業互聯網是未來10年長周期”都未曾掀起大的風浪。如今,朱嘯虎的預測已經沒了“10年”之類的定語,最近的一次分享是“新消費的產品要120分,要令人尖叫。” 現今,朱嘯虎在多種場合宣講的新消費投資項目可能還不為人知,“野萃山是果汁里面的愛馬仕,一小瓶1000元!”產品是否令人尖叫還不得知,售價確實令人尖叫。 與朱嘯虎一直專注打造獨角獸不同,廣撒網的真格基金在近年中,無論投資數量和投資金額都呈斷崖式下跌。“真格的募資能力沒問題,但錢投資不出去了”,一位投資人認為,真格最近的明星項目“完美日記”上市,應該創造了50倍左右的回報,但千億國貨美妝市場也就完美日記等項目值得期待,大多數項目不太需要出手。

真格基金投資數量與投資金額變化圖(IT桔子)

“現在好項目太少了,好項目一看就知道,大家都會蜂擁而上”,一位達晨財智的投資人告訴Tech星球,2020年12月30日,德品醫療宣布獲得B輪融資,此前至少有16家進入最后洽談階段,但最后只有5家獲得投資份額,其中4家都是安徽本地資本,外部只有達晨一家機構進入。

頭部機構的優勢越來越大,不僅能搶到好項目,更重要的是,有更強大的容錯能力。紅杉資本能夠在字節跳動A輪時“Say no”,B輪時猶豫,仍然能夠在C輪和D輪時領投。

而投資知名項目就是投資機構的募資名片,源碼資本近期超募達到10億美元,中小投資機構募資艱難,就是當下創投機構的真實寫照。

“現在超級VC就只有紅杉一家,頭部機構和精品化機構(只做某個細分行業的龍頭機構)募資比較簡單,其他的都很難,新成立的機構除非是黑石、凱雷、KKR級別的大中華區總裁這種級別的很好募資。”黑石資本告訴Tech星球,沒在過去10年中做出成績的機構,會面臨募資難的問題。

當然,頂級投資機構也有“錢多燙手”的難題,LP們也會看機構的IRR(內部收益率)。2020年至今,知乎、快手等一大批互聯網企業上市后,一篇《穿越廢墟:共享單車劇未終》的深度文章,披露了資本圈的尷尬往事:ofo敗局中只有朱嘯虎賺了錢。

如今,創投圈關注的領域,基本聚焦在硬科技、新消費、醫療、企服賽道,這些產業賽道普遍發展周期長,投資回報慢。機靈的投資人已經抬頭看到二級市場中,無論基金、股票還是其他類型投資產品,都在2020年上演了新的回報神話。

不是朱嘯虎的投資嗅覺不敏銳了,而是風向已經轉向操盤能力更強的“張磊”們,一二級投資市場通吃才是王道。

不學巴菲特的20%哲學 “最近跑了一圈上海的機構,他們都在想拓展二級市場。北京的源碼資本曹毅,一直在上海見基金經理。”一位行業投資人告訴Tech星球,VC/PE也意識到,一二級市場的界限在模糊,要有投資二級市場的能力。 之所有這樣的共識,主要原因是“IPO前賺的太少了,二級市場成長性太高了”,給國內市場深刻講述這個道理的企業,國外是特斯拉,國內是蔚來。 僅在2020年,特斯拉市值上漲7.8倍,蔚來上漲了16.7倍。當特斯拉股價從80美元,漲到500多美元,市值巔峰達到8000多億美元,這讓特斯拉創始人埃隆馬斯克一度產生幻覺,甚至在網上回復網友時提到,可能就在幾個月內,特斯拉將超越蘋果。 從今天看,又跌到6440億美金的特斯拉,距離2萬億美金的蘋果,無疑又遠了一步。這也體現了二級市場風險變化周期更短的顯著特征。不過,很多投資人還是從中賺到了錢。紫輝創投創始人鄭剛就是如此,據其向Tech星球透露,他買特斯拉股票賺了10倍。 機構也在進場,紅杉資本準備了2億美金打算小試牛刀。相比之下,高瓴資本則在二級市場摸爬滾打已久。在重倉醫藥股后,高瓴也對造車新勢力特別關照,不僅一二級都投資過蔚來,還以100億買了寧德時代,其股價也從張磊買入價161元漲至400元以上。現在又參與恩捷股份的定增,這家公司所在的領域,正是新興的萬億碳中和市場。 代替VC領域的朱嘯虎,張磊成了二級市場中的“鼓風機”。而且大家都不Care巴菲特提倡長期主義20%年化收益率,去二級市場賭賽道、賭高回報成為潮流。 當然,如果投資機構本身在一級市場投資了優質項目,那么長期持有也就順理成章。B站就是一個典型,其中正心谷資本曾參與B站 D輪數億元融資,高瓴資本則領投了B站 E輪數千萬美元的融資。2018年3月,B站上市后市值僅為31億美元,高瓴也在2018年買入B站股票,正心谷則是長期持有。 上市后的B站,也上演了堪比一級市場的成長神話,以今年2月B站曾站上了157.66美元的高點,從市值突破500億美元的結果看,B站相比上市之初,3年間漲了15倍。 “一級機構不會過早退出,也要去獲得二級的視角和視野,為一級的項目做一個更好的退出選擇”,一家一二級市場都有布局的機構告訴Tech星球,看好的項目持續投入,相比此前流行的天使VC隔輪退,投資回報比更加好看。 如果做一個形象的比喻,就是如果從小發現了一個“姚明”,那就從小學(天使),中學(A輪)、C輪(高中)、D輪(大學)乃至Pre-IPO(CBA)都參與培養(投資),上市后(NBA)也不退出,畢竟姚明發光發熱的真正舞臺是在NBA,優質企業釋放能量也多在上市后。 很多機構正在對標高瓴這種全鏈條投資打法,紅杉中國目前的全鏈條投資對象是達達。在獨家完成天使輪和A輪投資后,依舊不斷加碼投資達達。達達在上市后,近期又獲得京東8億美元的戰略投資,也是看中其在本地物流配送領域的價值。雖然,達達在上市后,成長性并不如B站,但也算是一家成長不錯的企業。

曾在全鏈條投資中栽跟頭的高瓴 押注優質項目全鏈條投資,是對企業最大的信任。但作為早期投資者,在二級市場買入賣出被投公司,無疑對市場風向影響巨大。 在2019年,蔚來企業出現資金運轉難題,股價也跌入谷底。當時,高瓴資本減持過蔚來68.12%的股票,6位創始投資人之一的張磊關鍵時刻離場,對當時焦急尋找資金的李斌也是打擊,很多產業資本和地方政府資本看到這種情況,也不敢輕易下場救蔚來。 要知道在蔚來上市時,張磊還曾對媒體表示,“對人的投資是不需要退出的,這樣有夢想、有格局的團隊我們會一直支持。”賣出股票后,外界將張磊的這一舉動,理解為對經常一起滑雪兄弟李斌的“背叛”。 李斌倒是一直對外表示理解,而在投資人看來:“高瓴確實有退出壓力,只不過后來拿到合肥政府投資后,蔚來一路大漲,就凸顯高瓴退出的不合時宜。” 盡管不合時宜,高瓴還繼續在2020年12月31日前清倉了蔚來、理想和小鵬三家造車新勢力的所有股票,而就在清倉的最后一個季度,這三家車企的股票分別上漲了113%、66%和130%。 盈淵資本創始人林文海認為,這并不是高瓴不看好造車新勢力,高瓴減持后的資金去向,又回到智能電動車一級市場,以及比亞迪的定增等項目中。“高瓴是在智能電動車進入下半場時點布局更大的投資機會,二級市場并不像一級市場捆綁的那么緊。”二級市場低買高賣,換擋投資是常態。 不過,高瓴全鏈條投資蔚來,本能造就一段一二級市場貫通投資的典型案例,卻因為高瓴的提早賣出而顯得不那么經典。 在一位經緯中國分析師看來,一級市場機構進入二級市場后,很多分析邏輯也正在發生變化。“原來要算DCF(貼現現金流量),做營收模型、盈利模型預測等,但你正常邏輯怎么算出snowflake的120倍PS?現在要用一級市場的打法看二級市場,要看產業賽道的前景,要看商業模式的潛力。” 一級市場的打法具有借鑒意義,二級市場操作規則也需了解。“機構布局二級市場,應該都是私募多投策略,就是有基金可轉債,還有國債。包括配置與投資范圍比例都需注意,比如說股票不能低于80%的倉位”,一家一二級市場都有布局的機構告訴Tech星球,一級機構進入二級市場也有很多需要摸爬滾打。 這就需要具備投資機構配備分析團隊、券商牌照、資金池等諸多準備工作,很多投資機構很難有實力做此布局。更重要的是,現在布局的投資機構,是否能跟得上這股風潮,“如果以后美債加息,泡沫破了怎么辦?” 錯過這波股市大漲風潮,能夠長期賺錢的投資機構才最難能可貴。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。